前言

年关将至,此前默默无闻的白糖开始吸引着资金的目光:短短一两周内,从大幅增仓破位上涨,到大幅增仓破位下跌,多空博弈剧烈程度似乎酝酿着明年糖市的跌宕起伏。

白糖在下跌两年后,国内糖市正式进入了熊市第三年。按照过去“三年牛市,三年熊市”的经验性规律,在糖价进一步探底后,将迎来三年的牛市上涨行情。除此规律外,郑糖早已跌破国内制糖产业成本线,蔗农、糖厂哀声不断,市场对下一榨季白糖减产预期不断增强,糖牛似乎已经蓄势待发。

跳出糖市规律和成本线去思考,牛市启动,必然由供需矛盾不断增强的预期决定。但生产端一厢情愿地减产,真的能够带来市场的供需矛盾吗?我们认为,农产品行情推动有从供应端向需求端变动的趋势,尽管在白糖上面尚未有充分体现,但在笔者看来,白糖需求端逐渐由恒量转为变量。同时国内白糖市场供应端上抛储和直补两大利空因素尚未完全释放,价格上行压力很大。以此揣测,曾经的规律,正逐渐被打破。新的供需平衡,正在建立。

白糖市场已入深冬,春天众望而难将至。在新的供需平衡下,糖牛恐怕不能按时赴约,只有耐心等待漫长的筑底,才能看到糖牛的曙光。正所谓:寒花最爱香来晚,倒蔗须教末见甜。

一、年度回顾

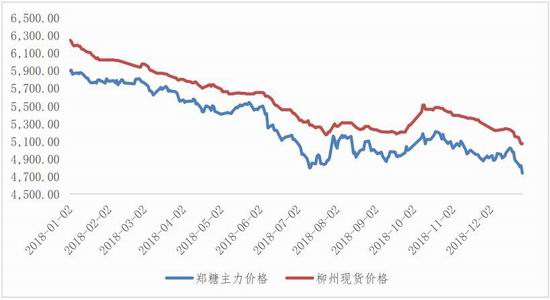

在上一年的中信建投期货白糖年报中,我们从经验主义的角度大胆推测,认为糖市六年的周期规律不会被打破,熊市周期将延续,并从理性主义的角度出发,通过糖料作物种植面积扩张,以及全球供应过剩加剧等对此进行佐证。从2018年的走势来看,白糖市场的确如我们所预期,延续了熊市周期:在2018年年初至7月中旬,因供应过剩,资金压力下糖厂降价销售,以及18/19榨季直补预期炒作,郑糖期货整体下跌为主,白糖指数跌至4700低位,随后的下半年,郑糖指数于4800-5300间低位震荡筑底:在17/18榨季末尾和18/19榨季初始,因白糖供应青黄不接及直补预期证伪,迎来了短暂的反弹,而后随着糖料压榨进度逐渐提速,增产周期下的糖市反弹无力,继续低位运行。

图一:国内糖市价格走势(元/吨)

来源:Wind,中信建投期货

二、国际糖市展望——减产加速,库存难去

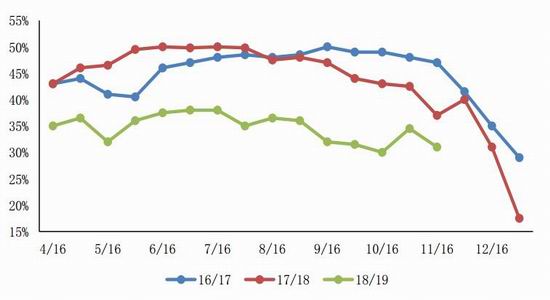

2.1 巴西

作为曾今的头号食糖出口大国,在国际糖价低迷时期,果断通过降**糖比,成功减产。截止12月1日,18/19榨季累计产糖2576.1万吨,同比降低26.82%,降幅将近1000万吨,累计制糖比降低至35.71%。但未来能否继续维持减产力度仍然未知。随着10月以来美原油价格持续走低,且近期俄罗斯、美国保持较高的日均出油量,巴西国内乙醇价格将面临替代冲击,下一榨季维持高制醇比难度偏大。

图二:巴西制糖比(上图);原油价格(下图)

来源:UNICA,Wind,中信建投期货

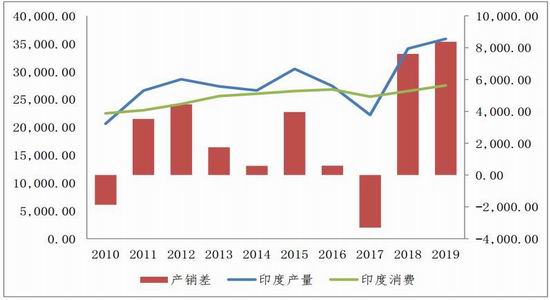

2.2 印度

在政府的最低支持价格支撑下,18/19榨季甘蔗种植面积保持增长,尽管受虫害及不利的天气条件对单产有一定负面影响,但USDA预计印度食糖产量仍将保持小幅增长,同时因人口增长和强劲的食品饮料行业需求,消费增长明显。总体而言,印度产销过剩情况将延续。糖厂出口意愿增强,将继续制约国际糖价上行。

图三:印度产销情况(上图);印度甘蔗最低支持价格(下表)

来源:ISMA,Wind,中信建投期货

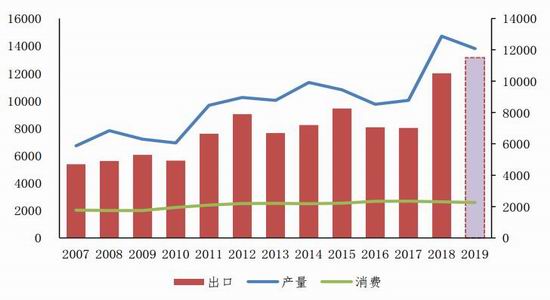

2.3 泰国

因不利天气影响,本榨季泰国甘蔗单产及出糖率均出现下滑,预计本榨季产糖量小幅下滑。但因泰国国内对饮料实施糖税,糖消费也应有一定下滑,产销过剩依然明显。USDA预计本榨季将出口1150万吨。同时,今年7月泰国政府一直在推动生化发展计划以支撑国内甘蔗业,部分甘蔗将用于政府的新生化产业计划,食糖产量可能有所人为性降低。

图四:泰国产销及出口情况(单位:千吨)

来源:Wind,中信建投期货

2.4 欧盟

17/18榨季因放开食糖生产配额制度,欧盟食糖生产迎来爆发式增长,带动食糖出口大幅增加。然而产量增长恰逢国际熊市,使得欧盟甜菜种植户积极性遭受打击。从欧盟的展望来看,因甜菜为一年期种植作物,改种容易,所以种植面积较17/18榨季有了明显的下滑,加上天气不佳等因素,单产和出糖率也有所降低,预计产糖量将下降140万吨。尽管如此,食糖产量仍远高于配额制度时期,加上欧盟地区糖消费量下降,欧盟仍能够维持住食糖输出火力。

图五:欧盟产销及出口情况(单位:千吨)

来源:Wind,中信建投期货

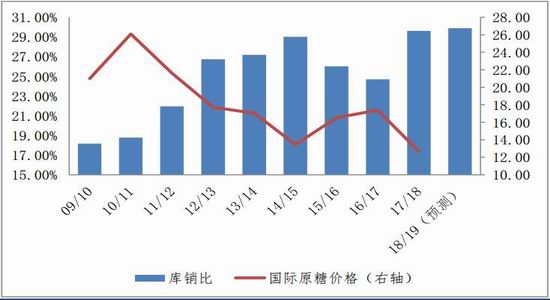

2.5 全球

从整体的全球糖市来看,减产政策正在实施,但由于上一榨季产销盈余过大,导致本年度库存压力依然非常明显。根据USDA的预测,18/19年度全球食糖市场库销比依然维持在高位,在此背景下,我们预计全球原糖价格在各国减产的协同作用下,难以跌破12美分/磅的制糖成本位,而受库存拖累,也暂时难有巨大的向上动能,预计将在12-16美分间运行。

图六:全球白糖库销比及价格(单位:%;美分/磅)

来源:USDA,中信建投期货

三、国内基本面展望——产销缺口有望扩大

国内产量方面,18/19榨季糖料作物种植面积依然保持扩种趋势,而随着田间管理以及种植技术的提高,天气对单产的边际影响逐渐变小。在天气良好的情况下,我们认为18/19年度国内食糖产量依然维持着增产趋势,但增产幅度有所减小。

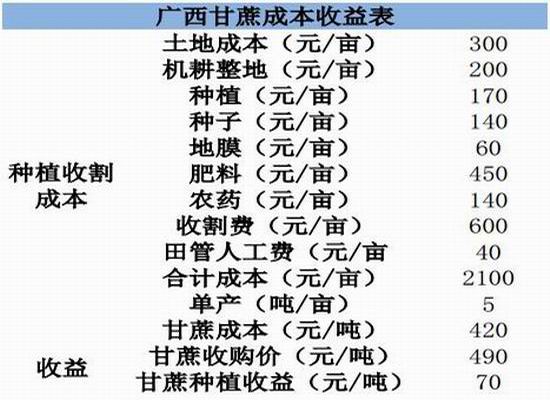

同时我们也注意到,广西甘蔗种植加上砍收成本大约在420元/吨左右,并随着国内及越南城市化发展,田间劳动力成本逐渐提高,加上地租,肥料等成本上升,主产区甘蔗种植成本上涨将是必然趋势。在糖价低迷的背景下,广西、广东等主产区甘蔗收购价不升反降,糖料作物单位面积的收益逐渐被压缩。同时在上一年糖市大跌,糖厂资金压力明显,无法及时兑付蔗农蔗款的背景下,这农民对糖料蔗的种植热情被进一步扼杀,所以我们预计19/20榨季的甘蔗种植面积变化将出现拐点,甘蔗田可能将被改种为其它诸如柑橘、火龙果等经济作物。

表二:甘蔗种植成本收益表

来源:***息整理,中信建投期货

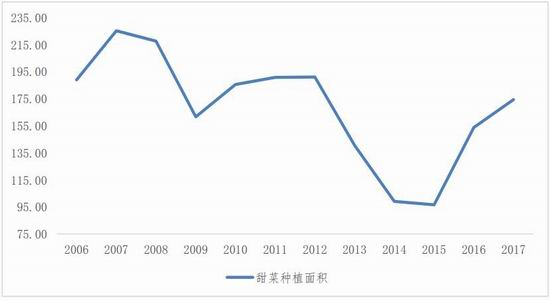

种植层面上,除了糖料作物因为中游白糖价格低迷导致种植收益下降,种植面积有缩减的可能外,土地资源紧张也将进一步制约南方糖料蔗的扩种与发展。从中国地图来看,南方糖料蔗广泛分布在胡焕庸线以东南,这一部分地区人口密度大,城市化水平高,人地矛盾突出,糖料蔗种植面积恐怕已经达到了一定高度,有限的土地资源难以支持糖料甘蔗继续扩种。而身处瑷珲-腾冲线以北的甜菜却在土地资源上占据优势,加上土地平整的地形优势,机械化水平远高于南方甘蔗糖,成本得以压缩,收益有保障,再加上国家农业农村部十三五出台的全国种植业结构调整规划对甜菜种植的支持,未来仍有大力扩种的前景,达到三百万亩甚至更高的水平难度不大。

图七:甜菜种植面积趋势(单位:千公顷)

来源:Wind,中信建投期货

尽管甜菜糖扩种的优势仍在,但在当前国内糖料作物结构中占比有限,随着甘蔗种植收益下降,土地资源有限,预计19/20榨季国内糖料种植将结束扩种趋势,种植面积将出现一定下滑,19/20年度食糖减产的预期逐渐明朗。

正如我们反复提到,农产品行情的驱动正逐渐由供应端向需求端转移。曾经几乎可以视为恒量的白糖市场需求情况,正在逐渐成为影响糖价波动的一大因素。偏空的宏观环境下,饮料零售额增速下滑。

图八:饮料零售额增速(单位:%)

来源:Wind,中信建投期货

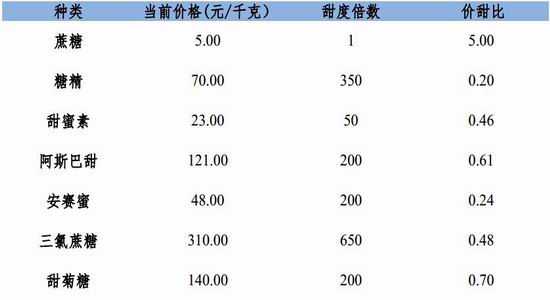

再思考果葡糖浆的替代效应已经是昨日黄花了,随着健康意识提高,一代一代具有价甜比优势的人工甜味剂开始走向食品工业领域,完成对白糖甚至果葡糖浆的替代。在种种趋势下,白糖需求可能难有向上增长的迹象,虽然无法断言,低价的白糖吸引力大不如前,但可以肯定,产销缺口弱化是一种正在发生的趋势。

表三:各类甜味剂价甜比

来源:公开资料整理,中信建投期货

四、缺口弥补方式

我们认为,18/19榨季仍处于增产周期,产销缺口缩小至三年来最小,而19/20年度因产量降低,缺口出现扩大趋势。无论国内生产形势如何,产销缺口均无法避免,如何弥补缺口,将是国内糖市炒作焦点。

1.进口及走私

从前几年的平衡表来看,进口是弥补缺口的主要形式之一,当前国内实施的白糖进口政策为配额制度,配额内194.5万吨,征收15%的进口关税,配额外进口量并不固定,通常征收50%的关税。因为国内受困于南方主产区土地零碎、机械化程度低、劳动力成本高,导致国际上产糖大国的甘蔗种植成本远低于国内,内外价差明显,进口糖对国内制糖行业以及糖料种植业造成了巨大的冲击,为了保护国内产业,配额外进口的保障措施税的政策应运而生。该政策规定,至17年5月22日起配额外进口关税达到了95%,每年均降5%,该政策持续三年,预计在2020年5月起将取消,恢复至50%。该政策效果显著,从国内食糖进口月度统计来看,至17年6月起,进口量显著降低,在18年5月起国家正式取消了发展中国家的不适用名单,所以配额内的进口盈利明显,而配额外的进口糖受关税保护,处于盈亏平衡附近,盈利与否,更多取决于国际糖价走势。

前文我们预测国际ICE美糖将在12-16美分间运行,对于国内糖市进口端,可以确定的一点是以当前90%甚至明年五月后85%的配额外进口关税,配额外食糖进口相对于盘面价格毫无利润可言,但在2020年5月后,50%的配额外关税又将为配额外的进口糖带来利润。

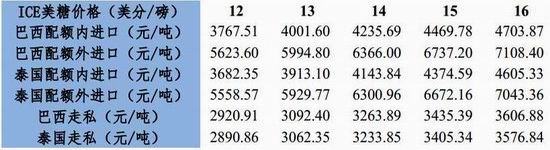

表四:各价位美糖相对应进口走私价格

来源:天下粮仓,***息整理,中信建投期货

同时,配额内的进口糖或走私糖依然利润颇丰,对国内糖市冲击依然存在。

图九:泰国食糖出口至台湾(上图)、缅甸(下图)情况(单位:吨)

来源:泰国海关,中信建投期货

2.政策

当前国内糖市,中长期内两大现象将持续下去:其一,国内糖市遭受国际廉价糖侵蚀严重,其二,国内产销缺口将继续保持。我们认为,这两大现象也将引导执政者对糖市政策的规划及实施。

因受困于国内糖料种植成本偏高,国际廉价食糖通过非法走私途径进入我国,损害制糖行业利益。在此背景下,国家重拳出击,在打击走私糖领域取得了一定成就,新年度、甚至在很长的未来,我们认为严格的打击走私活动将持续,国家依然保持对非法走私行为严惩不贷的态度。

但积极主动的打私活动仅能治标,难以治本。要根治顽疾,有效降**糖成本才是关键,但未来几年有效的途径只有政策扶持补贴糖料种植产业,即直补政策。若未来直补政策出台,既能免于国内糖料种植农户受糖价走低出现的亏损,又能降低糖厂原料成本,不过白糖价格波动中枢将下移。

另外,国储糖依然是悬在国内糖市头上的达摩克利斯之剑,若糖价持续上涨或局部地区食糖供应紧张,抛储预期将逐渐增强。

五、后市展望

我们认为,当前18/19榨季国内增产将延续,但幅度已经不大,预计将达到1100万吨,而消费端的变量有限,产销缺口进一步缩小,国际糖市虽然已经开始减产的动作,但受困于前期库存累计和原油价格低迷,价格仍将在中期内难有起色。在国际廉价糖的进口和走私冲击下,以及国储糖的抛储压力下,国内供应继续保持充裕,上涨动力不足。

随着甘蔗收购价下降,农民种植意愿降低,本次熊市周期的增产势头将在19/20榨季终结,减产在即,假设19/20榨季消费端弹性有限,产销缺口将再次扩大,同时随着国外减产延续,进口和走私的冲击力逐渐减小,看涨预期逐渐增强。但上涨难度依然存在,一方面,国储糖压力依然存在;另一方面,南方甘蔗种植面积拐点的出现将引发当局对保障食糖供应的思考,直补政策呼之欲出。若直补推出,糖厂的原料成本将有明显下降,糖价波动中枢恐下移。所以,对于19/20的牛市预期,我们同样并不看好。

但随着国家储备糖库存的去化以及直补政策的落地,国内供需平衡再次重新建立,糖价波动中枢下移。届时,当新的供需矛盾重新出现,真正的牛市才将启动。

操作建议:新年度难有明显的供需矛盾,糖价上涨压力明显,建议延续逢高沽空的策略。我们预计,糖价运行区间在4000-5500。

中信建投 牟启翠 吴新扬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)