棉价逆势上涨 警惕追涨踏空——中国棉花市场月报(2022年1月)

一、国际棉花价格逆势上涨

2021年12月份以来,全球棉花产量增加落定,本年度全球棉花供求关系更为宽松。在全球通货膨胀持续飙升,流动性开始收紧,经济环境进一步收缩背景下,资本逐利不改,推动原油、农产品等大宗商品上涨,国际棉价随之被进一步推高。截至2022年1月14日,ICE棉花期货主力合约结算价119.70美分/磅,较2021年12月均价上涨11.81美分/磅,涨幅10.95%;代表进口棉中国主港到岸均价的国际棉花指数(M)133.14美分/磅,折1%关税人民币进口成本20589元/吨,较2021年12月均价上涨1362元/吨,涨幅7.08%。

二、国内棉花价格逆势上涨

12月份以来,新棉销售依旧困难,纺织后续订单乏力愈发明显,春节前未出现往年同期的备货潮,企业纷纷计划提前放假,1月份,国内首现“奥密克戎”变异毒株本土病例扩散,多方指向市场转淡,但资本追涨情绪持续,推动国内棉价逆势上涨。截至2022年1月14日,郑州商品交易所棉花期货主力合约结算价为21270元/吨,较2021年12月均价上涨1517元/吨,涨幅7.68%;代表内地标准级皮棉市场价格的国家棉花价格B指数21881元/吨,较2021年12月均价上涨1002元/吨,涨幅4.17%。

三、外纱价格飙升进一步考验终端消费

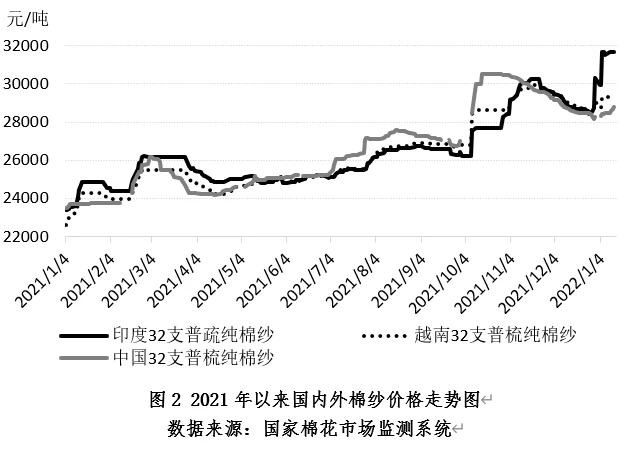

随着国内需求走弱,外纱进口量下降。2021年11月,我国进口棉纱量15.23万吨,同比下降11.63%,2021年9-11月,我国进口棉纱量48.78万吨,同比下降6.02%;且12月中旬以来,印度棉价开始飙升,12月底,外纱价格快速拉升,印度32支常规纱价高于国产纱3000元/吨以上,叠加东南亚运费暴涨进一步推升外纱价格预期,下游企业、终端消费无法承受。

一、全球棉花供需状况

(一)供应端

全球棉花供给充裕。2022年1月中旬,美棉出口签约量近半,印度棉花丰产,上市进度相对缓慢。南半球棉花种植全面加快,巴西棉花播种进度提高。中国新棉加工基本结束,皮棉销售依旧缓慢,商业库存继续增加。

1.国内棉花供应动态

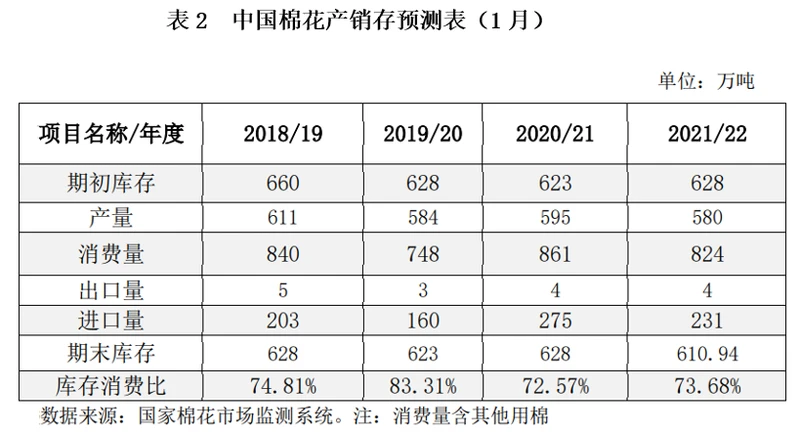

本年度棉花产量稳定。据国家棉花市场监测系统调查数据,2021年全国棉花产量580.1万吨万吨,同比下降2.5%;其中新疆产量预计526.2万吨,同比增长0.2%。

新棉加工基本结束,销售依旧不畅。据国家棉花市场监测系统调查数据,截至2022年1月13日,全国累计交售籽棉折皮棉574.7万吨,同比减少13.6万吨,较过去四年均值减少6.1万吨,累计销售皮棉143.2万吨,同比减少160.7万吨,较过去四年均值减少104.3万吨,其中新疆棉销售121.8万吨,同比减少140.8万吨,较过去四年均值减少82.8万吨。

棉花商业库存大幅高于往年。新棉大量上市后,下游消费弱势延续,棉花商业库存不断增加。据wind数据显示,截至2021年12月份,全国棉花商业库存升至555.9万吨,环比增加100.8万吨,同比增加26.7万吨,高于过去五年均值103.7万吨,高于过去十年均值209.2万吨。

棉花工业库存同比环比双降。临近春节,纺织企业谨慎采购棉花原料,未出现往年同期的备货潮。国家棉花市场监测系统抽样调查显示,截至2022年1月初,全国棉花工业库存约71.8万吨,环比减少6.1%,同比减少6.2%。较近五年均值水平减少5.9%。

港口外棉处于低位,后期到港量有望增加。据主要港口贸易商反馈,截至1月中旬,港口外棉库存总量或在23-25万吨,其中未通关的保税棉在14万吨左右。后期随着外棉检验和装运加快、棉花进口配额发放,港口外棉库存量大概率快速增加。

2.国外棉花主产棉国动态

美棉出口签约量完成50%。据美国农业部数据,2021年美国棉花产量383.7万吨,同比增加65.6万吨。截至2022年1月7日,2021年度美棉出口签约量168.9万吨,同比减少11.0%;占美棉产量的44.0%,完成2021年度美棉出口预期337.5万吨的50%。

印度棉产量增加,上市进度缓慢。据印度棉花协会数据显示,截至2021年12月底,印度新棉上市量折皮棉205万吨,比去年同期减少40%。2021年度印度棉花产量预估为612万吨,同比增加约12 万吨。

巴西棉花播种进度加快。据巴西国家商品供应公司数据,目前,2021年度巴西棉花播种完成35.5%,环比提高8.4%,同比提高4.1%。巴西棉花种植者协会预计,2021年度巴西棉花产量为271万吨,较上年度增长

(二)需求端

2021年12月,美国节日服装销售逊于预期;欧元区消费者信心显著下行;东南亚纺织品生产及出口形势好转;中国服装内需市场持续疲弱,出口保持正增长。

1、国内棉花消费动态

国内纺纱产量下降。据国家统计局数据,2021年12月,我国纱产量275万吨,同比下降1.9%;2021年9-12月,我国纱产量1024.9万吨,同比下降2%,较过去五年同期均值下降18.15%。

国内服装消费增速继续下行。据国家统计局数据,2021年12月,国内限额以上服装鞋帽针纺织品类零售额同比下降2.3%,为2021年以来连续第五个月负增长,2021年全年同比增长12.7%,两年平均增长3.05%。

12月我国服装出口继续保持正增长。据海关数据,2021年12月,我国服装出口额159.27亿美元,同比增长14.5%,2021年9-12月,我国累计服装出口额645.01亿美元,较过去五年均值增长18.16%。

2.国外棉花主要消费国动态

美国服装零售低于预期。受通胀和疫情担忧影响,美国假期购物远逊于市场预期。2021年12月,美国零售销售环比下跌1.9%,创去年2月以来新低,其中服饰及服装店销售额环比下降3.06%。

欧盟消费信心显著下降。“奥密克戎”对欧洲消费信心负面作用明显。2021年12月,欧元区19国和欧盟27国消费者信心指数分别-8.3%和-9.6%,分别创下2021年4月份以来最低。

东南亚纺织订单持续恢复。东南亚复工复产进程加快,纺织服装出口显著回升。2021年11月,巴基斯坦纺织品服装出口额同比增长35.01%,环比增长8.45%,越南纺织品出口同比增长40.0%;12月份,印度服装出口额同比增长22%,环比增长36.5%。

二、环境分析和趋势判断

1、全球经济前景被各种下行风险笼罩

在新一波疫情、通胀加剧和供应链瓶颈持续的情况下,全球经济复苏势头将显著放缓。2021年11月,经合组织成员国通胀率达到1996年5月以来的最高值,美国通胀率创1982年6月以来的最高值。目前全球流动性收紧进程已经启动,经济面临收缩压力。世界银行最新预测,2021年全球经济增长5.5%,2022年将明显减速至4.1%,均较此前预测下调0.2个百分点。并警告随着各种不稳定的风险隐现,今年全球面临更大的不确定性和潜在动荡。

2、中国经济稳定恢复,明年面临压力

2021年我国经济持续稳定恢复,但下半年下行压力不断加大。据国家统计局数据,2021年中国第一至四季度GDP增速分别为18.3%、7.9%、4.9%、4.0%,全年GDP增速为8.1%。展望2022年,外部环境更趋复杂严峻和不确定,国内经济面临需求收缩、供给冲击、预期转弱三重压力,1月份世界银行预计,2022年中国经济将放缓至5.1%。

3、全球被高估的棉花消费量逐渐下调

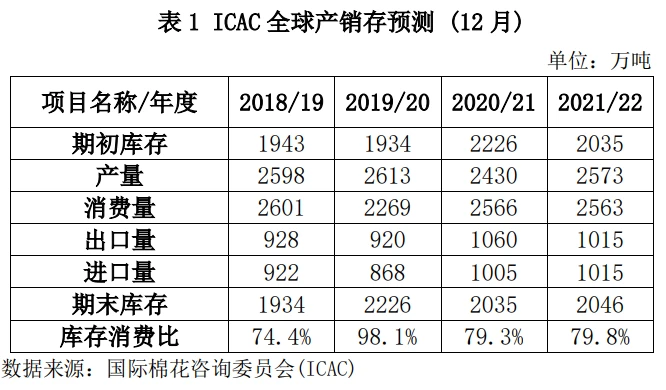

随着全球经济环境收缩,棉花消费预期下降。2021年12月,国际棉花咨询委员会年内首次将2021年度全球棉花消费量调整为同比负增长0.1%,2022年1月,美国农业部环比下调全球棉花消费0.02%。按国际棉花咨询委员会数据,2021年度全球棉花消费量2563吨,同比下降0.12%,全球产量增幅在5.8%,为2573万吨,全球棉花期末库存上升至2046万吨,为2014年以来最高位。

4、下游面临原料上涨和订单不足“双重挤压”

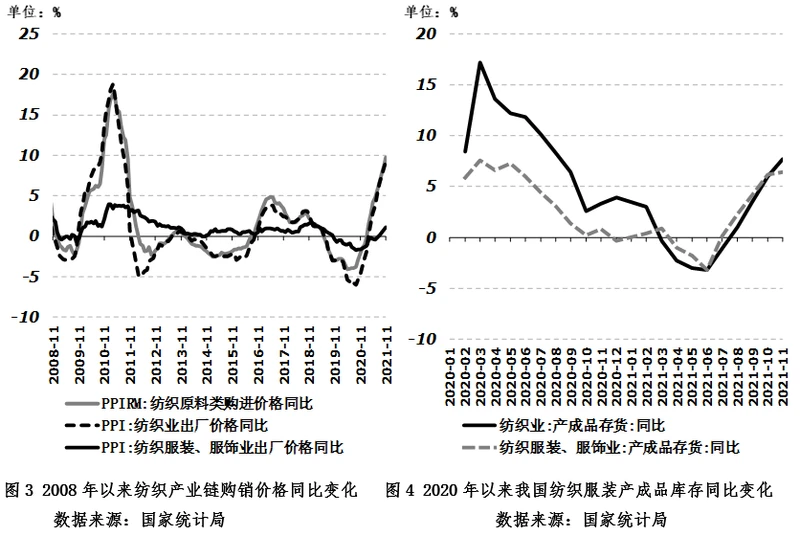

进入2021年5月,棉花消费需求增势放缓,下半年压力进一步增加。据国家统计局和国家棉花市场监测系统数据显示,2021年3月开始,纺织原料购进价格涨幅快速超过纺织、服装出厂价格(如图1),5月纱的产销率开始下降,7月份起,服装产成品库存同比开始由降转增(如图2),8月份逐渐传导到纺织业成品库存增加,产业链压力自下而上传导。

一、2021年度全球棉花增产,消费量下降

国际棉花咨询委员会(ICAC)12月全球棉花产销存预测数据显示,2021/22年度全球棉花期初库存2035万吨,同比下降191万吨,降幅8.58%;全球棉花产量2573万吨,同比增加143万吨,增幅5.88%;消费量2563万吨,同比下降3万吨,降幅0.12%;期末库存2046万吨,同比增加11万吨,增幅0.54%;全球棉花产大于需10万吨,扭转2020/22年度产不足需局面;全球棉花期末库存消费比为79.8%,较2020/21年度上升0.5百分点。

综上所述,当前,“奥密克戎”变异毒株持续传播,全球经济增速进一步放缓,海外货币政策进入收缩期,棉花市场的外部压力逐渐增多。全球棉花供应格局逐步趋向宽松,棉价上涨和下游市场走弱背向而行,产业链压力越来越大,棉价缺乏继续上涨的实际动能。随着下年度植棉意向提上日程,春节前后棉价将进入重要观察期。

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。