利多因素显现 棉价或将企稳——中国棉花市场周报(2024年8月5-9日)

【概要】国内下游消费数据有所回暖,纺织品服装累计出口额同比增加,结合“金九银十”纺织旺季即将到来,或为国内棉花价格提供一定的支撑。国际棉花市场多空因素交织,国际棉价近期或将维持盘整。孟加拉国政局动荡叠加印度部分纺织企业向非棉混纺产品转型,导致国际棉花消费需求愈发疲软。同时,美国棉花主产区出现旱情以及美联储9月份降息预期增强。

一、本周价格回顾

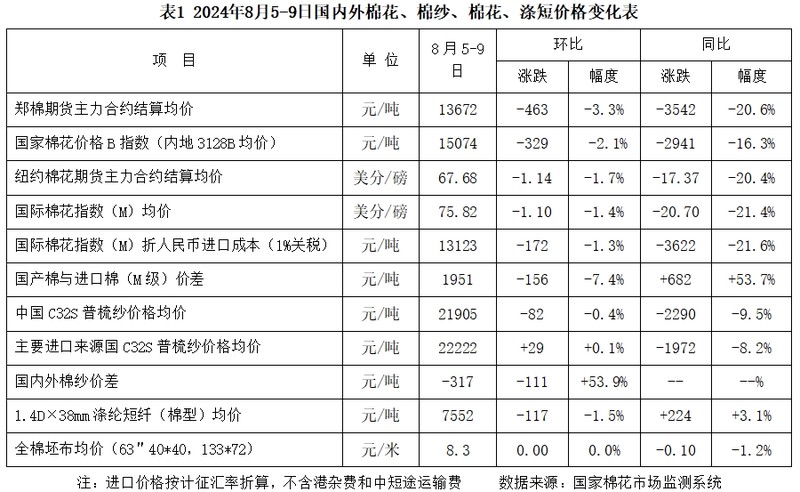

本周国内外棉价均有所下跌。8月5-9日,郑州棉花期货主力合约结算均价13672元/吨,较前周下跌463元/吨,跌幅3.3%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价15074元/吨,较前周下跌329元/吨,跌幅2.1%。

纽约棉花期货主力合约结算均价67.68美分/磅,较前周下跌1.14美分/磅,跌幅1.7%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价75.82美分/磅,较前周下跌1.1美分/磅,折人民币进口成本13123元/吨(按1%关税计算,不含港杂和运费),较前周下跌172元/吨,跌幅1.3%。国内棉价比国际棉价高1951元/吨,较上周缩小156元/吨。

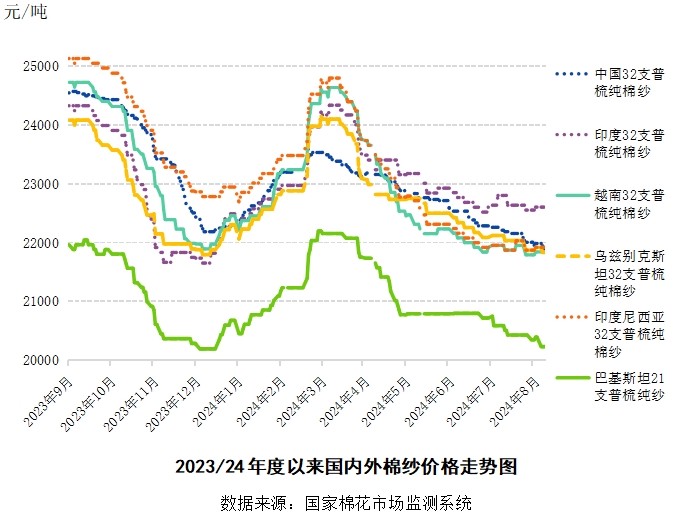

国内C32支普梳纯棉纱均价21905元/吨,较前周下跌82元/吨。常规外纱均价22222元/吨,较前周上涨29元/吨,高于国产纱317元/吨。

二、近期市场形势展望

(一)国际市场

多空因素交织,棉价或将盘整。近期孟加拉国政局动荡导致纺织厂停工,港口阻塞。此外,据外媒报道,印度部分棉纺厂正在调整产品结构,向非棉混纺产品转型。以上情况导致国际市场棉花消费进一步减少,棉价承压下跌。在上周的最后一个交易日,受美联储降息预期和美国棉花主产区旱情影响,ICE棉花期货价格有所上涨。据标普全球预计,美联储可能在9月份降息25个基点并在今年年底前再降息50个基点,而且明年也可能降息100个基点。另据美国国家综合干旱信息系统发布的报告,美国德克萨斯州北部和西部、俄克拉荷马州东部、阿肯色州南部和密西西比州的干旱情况加重。其中,棉花主产区德克萨斯州西部水库水位已低于正常水平。综合来看,近期多空因素交织,预计国际棉花价格维持盘整概率较大。

(二)国内市场

消费数据提振市场,棉价有望企稳回升。据国家统计局最新数据,今年上半年全国居民人均衣着消费支出同比增长8.1%,增速较上年同期提高2.7个百分点;我国限额以上服装、鞋帽、针纺织品类商品零售额同比增长1.3%;7月衣着价格同比上涨1.5%。据中国海关总署最新数据,1-7月我国纺织品服装累计出口额为1698亿,同比增加1.1%。预计以上消费数据出炉叠加“金九银十”旺季的邻近将对棉花市场起到提振作用,棉价有望逐步企稳回升。同时,考虑到地缘政治局势多变、国际贸易摩擦多发、我国纺织品服装出口溯源要求趋严等情况,预计棉价依然面临不小的上行阻力。

附件1

附件2

附件3

附件4

附件5

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。