炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

白酒板块,动销环比持续向好,需求回补拉长。高端酒价格坚挺,渠道信心明显修复。节后次高端动销加速,但一季度仍然需清理库存。区域酒受益返乡和节后宴席,商务活动恢复加快产品升级。食品板块需求稳步复苏,板块景气度持续提升,餐饮供应链明显修复,乳制品零食库存良性。投资建议:我们维持此前判断,认为白酒基本面将领先经济恢复,预期回落中建议加配,食品继续持有环比改善。标的上,白酒重点推荐高端战略性配置位置(五粮液泸州老窖贵州茅台);加配预期差明显,内部战略定力强,中长期业绩确定性强的山西汾酒;继续推荐老白干酒。食品重点推荐餐饮供应链千味央厨、味知香、立高食品、日辰股份(B端弹性大),中炬高新(期待全新管理对品牌的赋能)、甘源食品(新渠道放量增长),以及确定性龙头重庆啤酒(乌苏23年有望明显好于行业)、伊利股份(渠道库存良性)。

白酒板块:高端有价,次高端有量,区域酒延续升级势头。1)高端酒:春节动销的超预期表现帮助渠道快速释放库存压力,经销商、终端信心明显修复。茅台由于节后配额较少而需求好于往年,价盘非常稳定。五粮液回款进度快于去年,改革动作更加积极;国窖表现略超预期,渠道上调全年销售目标。整体来看,我们认为高端酒真实景气度更高,表现有望超预期。2)次高端:一季度次高端酒企快速消化前期库存,高基数下同比仍有不错的表现。渠道调研显示,汾酒1月超额完成回款任务,2月开工宴、商务宴等进一步回补,3月中下旬进入淡季后市场动销良性。酒鬼酒省外库存仍有一定压力,一季度回款进度约完成三成以上,内参批价较前期有所提升,舍得3月底完成打款进度25%,动销同比增长,库存低于去年同期,批价相对春节回升。3)区域酒:受益返乡和节后宴席,接单补货频繁,区域名酒进度不慢于去年。同时经济复苏预期有望继续催化基地市场消费升级进程,产品结构还有优化空间,如安徽省内3月以来宴席、商务接待持续回补,古20出货速度明显加快;口子窖目前打款发货进度均为30%,老产品已经停货,新产品兼系列全线涨价;迎驾贡酒回款发货进度50%,库存仍位于安全库存水平,洞6、洞9等产品批价相比春节上移;洋河回款与去年持平,M6+库存下降,海天系列动销更好;今世缘开系列费用投入力度增加,V3处于上升势头;老白干发货进度与去年同期持平(40%),武陵近期在深圳、广州召开品牌发布会,进驻广东酱酒强势市场。

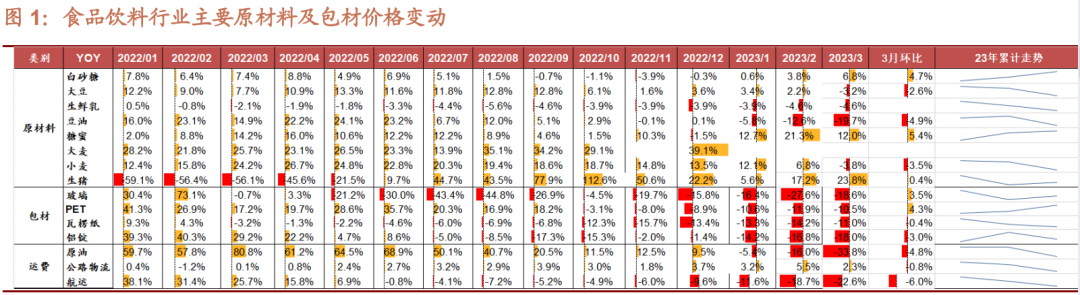

食品板块:需求稳步复苏,板块景气度持续提升,成本回落增厚利润弹性。春节期间不少基础消费品、下沉市场礼赠产品出现缺货断货情况,春节前后超预期火爆的餐饮表现带动定制餐调、速冻食品等B端订单量反弹明显。2月需求复苏延续,补库存效应叠加渠道信心恢复带动终端积极补货,企业快速复工复产,逐渐弥补1月发货缺口,大众餐饮继续走强,宴席预订加速回补进一步提升餐饮供应链景气度。进入三月餐饮整体复苏势头环比稍有回落,但同比先前的可比月份仍然非常不错。成本端看,食品主要原材料中油脂、生鲜乳回落,包材整体均有双位数以上下降。受益原材料回落影响,甘源、立高等油脂类成本占比高的企业利润增速有望快于收入增速,包材整体下行利好啤酒等行业利润率改善。分板块看:

乳制品:动销延续复苏趋势,增速保持稳健。受益春节期间返乡增加和礼赠场景修复,伊利、蒙牛液态奶实际动销也比较超预期,节后延续复苏趋势,伊利渠道库存良性,旺季后价格依然坚挺, 促销投入回归常态。利润端原奶价格回落叠加复苏趋势下费用投入有望收缩,预计Q1伊利、蒙牛双龙头依然能实现稳健增长。

调味品:B端需求大幅改善,关注企业内在改革。餐饮收入同比大幅增长下B端企业明显受益,日辰、宝立Q1预计实现双位数以上增长。基础调味品中海天、厨邦一季度出货进度均快于去年,各品牌加大B端投入。恒顺新品上市费用投入预计有所增加,涪陵榨菜整体增长平稳,其中下饭菜增速较高。复调中,天味渠道改革下任务完成度较高。

速冻食品:下游修复强化动销,整体环比改善。受益大众餐饮、头部商超与烘焙饼店客流恢复,千味、味知香、立高B端动销均好于预期。具体来看:千味央厨Q1收入保持较快增长,近期团餐渠道恢复较为亮眼;味知香受益于社会餐饮的恢复收入呈现环比改善趋势;立高下游烘焙渠道、餐饮渠道逐步恢复,重要KA客户新品表现亮眼,2月和3月动销较1月环比明显改善,棕榈油等油脂类成本下行+产能利用率提升,推动毛利率和业绩加速修复。

啤酒:场景修复带动增长,成本压力环比显著减少。场景恢复带动啤酒消费增长,青岛、华润Q1预计销量中高个位数增长,重啤重点在人员落地和价盘管控,预计Q1销量持平略增。成本方面,主要厂商大麦全年锁价基本完成,预计双位数涨幅,包材滚动采购,预判持平或略降,整体成本压力显著小于22年。

休闲食品:节后动销发货快速增长,原材料价格下滑释放弹性。洽洽、甘源1月份订单同比表现受春节错期影响发货端存在缺口,但春节实际动销超预期,节后经销商库存处于低位,2月份逐渐追回缺口。甘源在零食折扣系统、高端会员店等渠道继续放量增长,成本端受益棕榈油价格下滑释放弹性,桃李2-3月动销有所恢复,学校等渠道复苏态势良好,绝味一季度单店超预期恢复,达到19年的95%水平。

投资建议:预期回落中加配白酒,食品继续持有环比改善

一、白酒:战略性买入高端,加配次高端龙头汾酒。我们维持此前判断,认为白酒基本面将领先经济恢复,后续宴席回补、春糖招商等催化下,一次性回补会使得场景型的消费获得比真实景气度更高的表观增长,回调中继续坚定看多,当前板块估值落在合理范围下限。五粮液、汾酒等个股仍有较大修复弹性。

标的上,重点推荐高端战略性配置位置(五粮液/泸州老窖/贵州茅台);加配预期差明显,内部战略定力强,中长期业绩确定性强的山西汾酒;继续推荐老白干酒。

二、食品:继续持有环比改善标的,逢低布局确定性龙头

1)继续持有环比改善标的。1-2月份社零餐饮收入在不低的基数下,仍有不错的涨幅,后续季度恢复弹性更大,继续看好餐饮供应链板块,重点推荐:千味央厨、味知香、立高食品、日辰股份(B端弹性大),中炬高新(期待全新管理对品牌的赋能),甘源食品(新渠道放量增长)。

2)逢低布局此前涨幅偏低、业绩兑现度高的确定性龙头。重点推荐:重庆啤酒(乌苏23年有望明显好于行业)、伊利股份(渠道库存良性)。

风险提示:经济环境扰动,需求不及预期,成本上涨,竞争加剧

一、白酒板块:高端有价,次高端有量,区域酒延续升级势头

白酒动销环比持续向好,需求回补拉长。元月中旬9成以上城市基本扫除场景障碍,消费场景全面恢复。春节前后逐周环比加速向好,节前+节中共两周动销同比增长明显,拉平前期缺口。进入2月,前期被压缩的大型企业年会、宴席、节前小范围的社交性需求等陆续回补释放,使得节后需求总量大于往年,驱动2-3月迎来“小阳春”,酒企开门红普遍表现优异。进入3月中后段,整体需求逐渐平稳但仍好于去年同期,部分地区聚饮、年会等场景旺盛需求延续,终端和渠道仍然积极频繁补货。

分价位带来看:高端有价,次高端有量,区域酒延续升级势头。

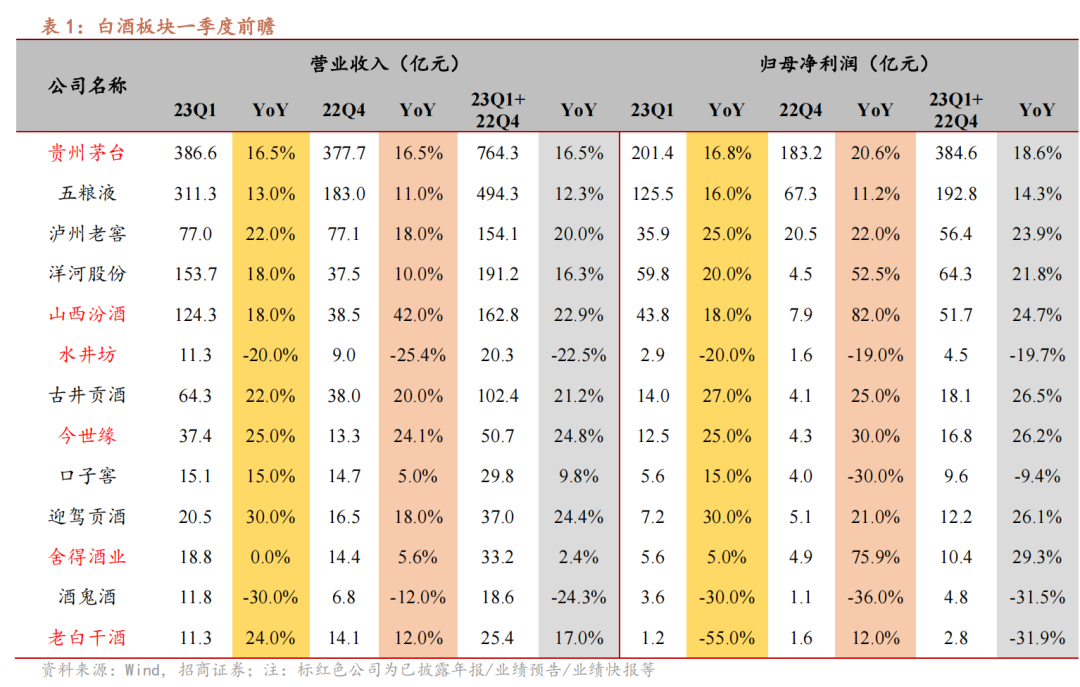

高端酒价格坚挺,渠道信心明显修复。今年春节动销的超预期表现帮助渠道快速释放库存压力,经销商、终端信心明显修复,对企业市场动作的配合度也明显提升,尤其体现在高端白酒。茅台由于节后配额较少而需求好于往年,价盘非常稳定。五粮液回款进度快于去年,改革动作更加积极;国窖表现略超预期,渠道上调全年销售目标。整体来看,我们认为高端酒真实景气度更高,表现有望超预期。

节后次高端动销加速,但一季度仍然需清理库存。一季度需求同比环比均持续明显改善下,次高端酒企快速消化前期库存,高基数下同比仍有不错的表现。宴席、聚饮、公司年会等场景快速恢复,也带动经销商信心有所恢复,终端补货积极。渠道调研显示,汾酒1月超额完成回款任务,2月开工宴、商务宴等进一步回补,3月中下旬进入淡季后市场动销良性。3月底完成回款进度约37%+,符合公司进度规划。公司也从2月已经开始停货,清理市场库存,青20和复兴版等重要单品的价格也有回升势头,今年加大复兴版投入和培育。酒鬼酒省外库存仍有一定压力,一季度回款进度约完成三成以上,内参批价较前期有所提升,舍得3月底完成打款进度25%,动销同比增长,库存在1.5-2月,低于去年同期,开瓶数据表现良好,批价相对春节回升。

区域酒受益返乡和节后宴席,商务活动恢复加快产品升级。春节期间受益返乡人数增加,节后宴席市场接单补货频繁,区域名酒进度不慢于去年。今年春节旺季拉长,返乡潮带动下,场景加速恢复,地产酒(100-300元)价格带动销较好,库存消化较快,全年业绩确定性强。经济复苏预期有望继续催化基地市场消费升级进程,产品结构还有优化空间,如安徽省内3月以来宴席、商务接待持续回补,古20出货速度明显加快;同时全国化扩张进程也将重新回归正轨,洋河等区域酒打款发货进度与去年基本持平。渠道调研显示,古井全国范围打款发货进度均为50%以上,与去年同期进度基本持平,库存约15-20%,低于去年同期,年内规划古8提价;口子窖目前打款发货进度均为30%,老产品已经停货,新产品兼系列全线涨价;迎驾贡酒回款发货进度50%,库存仍位于安全库存水平,洞6、洞9等产品批价相比春节上移;洋河回款与去年持平,M6+库存下降,海天系列动销更好;今世缘开系列费用投入力度增加,V3处于上升势头;老白干发货进度与去年同期持平(40%),武陵近期在深圳、广州召开品牌发布会,进驻广东酱酒强势市场。

重点公司跟踪如下:

贵州茅台:22 年实现收入/归母净利润+16.5%/+19.6%,逆势超额完成全年 15%的增长目标,其中22Q4 实现收入/归母净利润同比+16.5%/+20.6%。茅台酒吨价增长超预期(+10.4%),反映了公司发展新周期中价格增长动力更强,系列酒收入+26.6%(量/价分别+0.3%/+26.1%), 主要受益1935 放量带动结构明显提升。渠道调研反馈,节后厂家控制发货节奏,价格一直较为坚挺,非标产品价盘回升。近一周3月飞天配额密集到货,批价相比节前回落幅度较往年更小(50元内),原箱/散瓶批价在2915/2750。公司在年报中维持23年15%的增长目标,我们判断实际可能继续超额完成,非标产品和直销占比的提升将保持茅台酒业务的稳定增长,系列酒产品结构优化加速,规模效应下利润增速略快于收入,预计公司23Q1收入/利润同比增长16.5%/16.8%。

五粮液:渠道调研反馈,开门红政策下回款积极性高,进度快于去年,当前回款进度超过55%。2月需求回补仍有受益,体现出淡季不淡。3月以来逐步平稳,但整体情况也好于去年,终端补货动作持续。目前库存约1个月左右。3月以来公司强化价格和费用管控,批价站稳950,后续有望挺至970-980。预计公司23Q1收入/利润同比增长13%/16%。

泸州老窖:渠道调研反馈,目前公司回款进度接近45%,发货超过35%,库存1-1.5月,春节期间动销整体双位数增长,强势区域达到20%以上,节后继续改善,相比往年更快,消费者成交价回升。我们认为,场景恢复+经济复苏背景下,公司销售团队品牌培育的竞争优势能更加充分的体现,预计公司23Q1收入/利润分别同比增长22%/25%。

洋河股份:渠道调研反馈,公司Q1回款进度达到50%,M6+控货后价盘回升,库存1.5-2个月,批价600元,商务场景持续修复下动销有望加速。预计公司23Q1收入/利润同比增长18%/20%。

水井坊:目前打款发货完成财年的70%,库存18%。年后整体动销较去年持平,场景主要以宴席为主,正月初五初六宴席比较多,现在比较正常,8号表现比较突出,批价330,成交价350。往后看宴会会有所恢复,预计公司23Q1收入/利润同比增长-20%/-20%。

山西汾酒:2023目标增长20-25%,省内20%,省外25%以上,其中长三角、珠三角和大西北市场最快。渠道调研反馈,部分地区春节销售超预期,1月超额完成回款任务,库存降至低位。2月企业开工宴、商务宴请等进一步回补,3月中下旬进入淡季后市场动销良性,一季度预计回款发货完成37%以上。从结构上看,Q1仍聚焦产品结构升级,重点打造青花系列,复兴版人员考核更加重视过程(终端建设数量、高端产品消费者推介频次等),实际投入力度增加。当前库存较去年同期有所抬升,环比下降,目前全国面库存水平在15-20%。青20批价350-360元,复兴版790-830元,环比略有提升。预计公司23Q1收入/利润同比增长+18%/+18%。

古井贡酒:渠道调研反馈,春节档终端销售明显增加,补平前期缺口,中档酒表现相对突出,次高端消化历史库存。节后回款意愿强烈,整体2-3月宴席同比去年增长明显,带动整体需求好于去年。目前打款发货比例均超过50%,与去年同期进度基本持平。库存约15-20%,低于去年同期,价格相对保持稳定,年内规划古8提价。预计公司23Q1收入/利润同比增长+22%/+27%。

今世缘:公司发布经营数据显示,2023年1-2月公司营业收入/规模净利润实现31亿元/11.8亿元左右,分别同比+27%/+25%左右。近期渠道调研反馈,公司在婚宴市场费用投入力度有所增加, V3处于上升势头,回款节奏加快。今年公司策略顺势而为,一是薄弱价位带升级上新,二是重点市场追加投入。预计公司23Q1收入/利润同比增长+25%/+25%。

口子窖:公司推出兼系列替换原有年份系列,合肥市场成立平台公司进行运作,强化渠道扁平化。渠道调研显示,当前回款30%,老品库存1-2个月。公司本轮改革决心比前几年更强,落地的效率和执行的力度明显增加,二批商提级、新产品布局放量都做了非常积极的准备。预计公司23Q1收入/利润同比增长+15%/+15%。

迎驾贡酒:渠道调研显示,节后婚宴、家宴增加,元宵后小宴席接单量很多,补货比较频繁。产品结构上,洞6表现较为突出,高价位带表现相对较弱。当前回款约50%,库存约1.5-2月。预计公司23Q1收入/利润同比增长+30%/+30%。

舍得酒业(**):22年实现收入/归母净利润/扣非归母净利润同比+21.9%/+35.3%/+34.3%,单Q4实现收入/归母净利润/扣非归母净利润同比+5.6%/+75.9%/86.0%,利润增长超预期。其中品味大单品稳健发展,舍之道加速放量,沱牌受产能制约。近期渠道跟踪反馈,舍得春节动销情况良好,东北等优势区域库存仅40天,近期公司发布调价通知,品味舍得终端价格上涨20元,经销商进货价同步提升,反应公司产品整体动销趋势良好,当前回款进度约为25%,3月同比增长,开瓶数据表现良好,批价相对春节有10元回升。预计公司23Q1收入/利润同比增长+0%/+5%。

酒鬼酒:渠道调研显示,春节期间动销情况良好,节后宴席市场加速恢复,经销商整体库存较节前水平下降。23年是费用体系全面转型的元年,重点聚焦费用c端化,加强c端服务考核,加速终端动销,提升市场信心。当前目前酒鬼酒回款发货比例约30%+(去年同期40%+),Q1省内动销增长20%,省外动销同比也有所增长,但仍在持续消化22年库存,随着3月控货消化,目前全国范围库存水位30%+,价格略有回升,内参批价+10至780-790元。预计公司23Q1收入/利润同比增长-30%/-30%。

老白干酒:渠道调研显示,经过3月份的渠道追赶,主要市场均完成40%回款任务。经销商平均库存20%+,维持良性水平,动销同比略有增长。武陵酒目前回款进度25%,预计Q2春糖前后有望加速签约,带动收入提速,重点关注武陵酒招商放量进展。老白干酒节后补货较往年增多(尤其是十八酒坊8年),甲等15势能较好,进入3月淡季公司推出各项活动和政策,表现优于往年,高端事业部预计增长不错,预计公司23Q1收入/利润同比增长+24.0%/-55.0%。

二、食品板块:餐饮供应链明显恢复,乳制品零食库存良性

需求旺盛复苏,板块景气度持续提升。1月受春节错期影响发货,数据表现相对平淡。但春节期间需求非常旺盛,不少基础消费品、下沉市场礼赠产品出现缺货断货情况,春节假期超预期火爆的餐饮表现也带动定制餐调、速冻食品等B端订单量反弹明显。进入2月需求复苏延续,补库存效应叠加渠道信心恢复带动终端积极补货,企业快速复工复产,逐渐弥补1月发货缺口,大众餐饮继续走强,宴席预订加速回补进一步提升餐饮供应链景气度。进入三月餐饮整体复苏势头环比稍有回落,但同比先前的可比月份仍然非常不错。

Q1油脂、包材价格明显回落,增厚相关公司利润弹性。从成本端来看,食品主要原材料中油脂价格回落,1-3月分别下滑5.8%/12.6%/19.7%,糖蜜、生猪、小麦价格相对涨幅较高,生鲜乳也呈现一定的回落。包材去年同期处于价格高位,整体均有双位数以上下降。受益原材料回落影响,甘源、立高等油脂类成本占比高的企业利润增速有望快于收入增速,包材整体下行利好啤酒等行业利润率改善。

分板块看:

乳制品:动销延续复苏趋势,增速保持稳健。受益春节期间返乡增加和礼赠场景修复,伊利、蒙牛液态奶实际动销也比较超预期,节后受益学生开学季和大规模返工潮,液态奶的动销延续此前复苏趋势,伊利渠道库存良性,旺季后价格依然坚挺, 促销投入回归常态。利润端随着20/21年新扩建的牧场投产,原奶价格持续回落,Q1预计同比下降约4%以上。今年液态奶复苏趋势较为确定叠加龙头企业目标制定并不激进,费用投入有望收缩,预计Q1伊利、蒙牛双龙头依然能实现稳健增长。

调味品:B端需求大幅改善,关注企业内在改革。1-2月社零餐饮收入在不低的基数下,实现同比+9.2%的增长,相比19年复合增速3.83%,B端企业明显受益,其中日辰、宝立Q1预计实现双位数以上增长,下游餐饮大客户恢复态势较好。基础调味品中海天、厨邦一季度出货进度均快于去年,海天加大B端费用投入,李锦记额外返点支持经销商做定制产品和大B客户,厨邦费用弹性也有所增加。恒顺新品上市费用投入预计有所增加,榨菜整体增长平稳,下饭菜增速较高。复调中,天味渠道改革下任务完成度较高,Q1预计收入增速接近20%,利润率同比平稳。

速冻食品:下游修复强化动销,环比加速改善。受益餐饮明显恢复,千味、味知香、立高B端动销均好于预期。具体来看:千味央厨Q1收入保持较快增长,近期团餐渠道恢复较为亮眼;味知香受益于社会餐饮的恢复收入呈现环比改善趋势;立高下游烘焙渠道、餐饮渠道逐步恢复,重要KA客户新品表现亮眼,2月和3月动销较1月环比明显改善,棕榈油等油脂类成本下行+产能利用率提升,推动毛利率和业绩加速修复。

啤酒:场景修复带动增长,成本压力环比显著减少。场景恢复带动啤酒消费增长,青岛、华润Q1预计销量中高个位数增长,重啤重点在人员落地和价盘管控,预计Q1销量持平略增。成本方面,主要厂商大麦全年锁价基本完成,预计双位数涨幅,包材滚动采购,预判持平或略降,整体成本压力显著小于22年。

休闲食品:节后动销发货快速增长,原材料价格下滑释放弹性。洽洽、甘源1月份订单同比表现受春节错期影响发货端存在缺口,但春节实际动销超预期,节后经销商库存处于低位,2月份以来发货快速增长,逐渐追回缺口。甘源零食折扣、会员制商超等新渠道继续放量增长,成本端受益棕榈油价格下滑释放弹性,桃李2-3月动销有所恢复,学校等渠道复苏态势良好,绝味一季度单店超预期恢复,达到19年的95%水平。

重点公司跟踪如下:

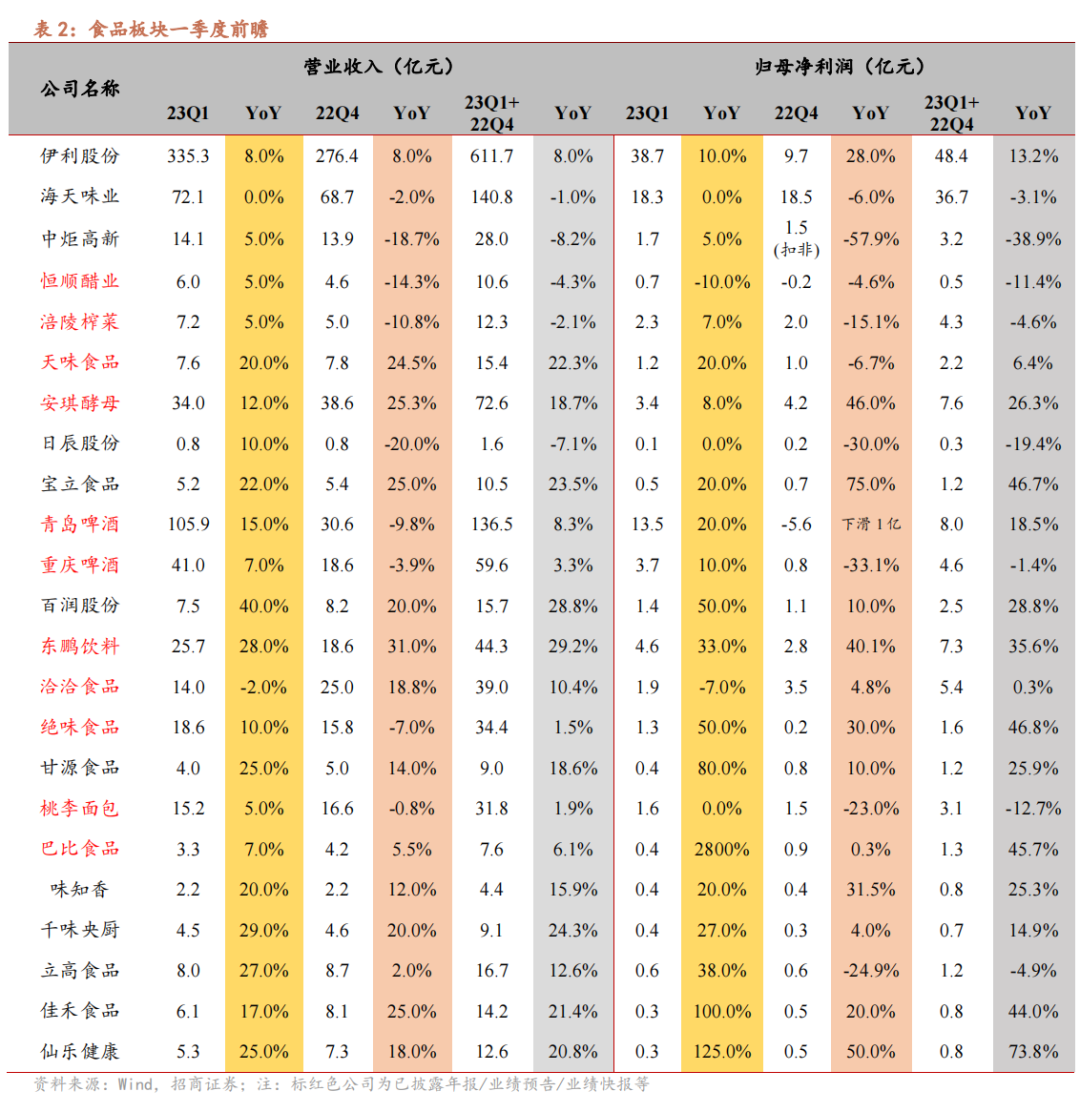

伊利股份:渠道调研反馈,受益返乡潮和礼赠场景恢复,春节实际动销较快,但由于备货错期影响,1-2月份液态奶发货端略有下滑,3月份恢复增长,节后草根调研显示,伊利液态奶渠道库存良性,终端日期大多在2个月以内,大单品价格保持坚挺。奶粉、奶酪、冷饮等继续保持快速增长,预计Q1内生收入实现正增长,利润端产品结构继续改善,叠加原奶价格回落,预计利润增速快于收入。考虑澳优并表贡献,预计公司23Q1收入/利润同比增长+8%/+10%。

海天味业:渠道调研反馈,春节期间中小酒席及乡宴恢复较快,节后终端补货力度大。受备货错期影响,一季度调味品业务进度约25%-26%,略慢于去年同期,发货额基本持平,月底经销商库存约23%-24%,北方市场环比有所下降。成本端,大豆价格环比有所回落,考虑生产周期预计会滞后反应,玻璃、PET等包材成本下降明显,预计公司23Q1收入利润同比+0%/+0%。

中炬高新:美味鲜公司22年实现收入/归母净利润为49.54亿/5.47亿,同比+7.30%/-9.86%,其中22Q4收入/归母净利润13.18亿/1.65亿,同比-1.64%/-21.05%。渠道调研显示,1月以来公司动销稳健库存良性,23年公司注重餐饮渠道及多品类拓展,成本压力相比去年有所缓解,费用率稳定,利润率有望逐步修复。预计公司23Q1收入/利润同比增长+5%/+5%。

恒顺醋业:公司22年收入/归母净利润分别同比+12.98%/16.04%,其中Q4收入同比-14.35%,资产处置致净利润亏损。当前行业需求复苏,公司改革元年有望加速成长,渠道调研显示1-2月公司复调实现翻倍增长,零添加产品存在断货现象,整体动销较快,全年通过成本节约+结构升级,净利率有望得到改善。预计公司23Q1收入/利润同比增长+5%/-10%。

涪陵榨菜:公司22年收入/归母净利润分别同比+1.2%/+21.1%,其中Q4收入/归母净利润分别同比-10.8%/-15.1%。受提价不畅影响,公司核心品类榨菜22年销量下滑。23年看公司重新覆盖2元价格带并实施工资改革,有望带动榨菜销量反弹。渠道调研显示1-2月份均维持中个位数增长,其中下饭菜品类增速20%以上,库存7-8周,处于良性偏高状态,预计公司23Q1收入/利润同比增长+5%/+7%。

天味食品:公司22年收入/利润分别同比+32.84%/+85.11%,其中单Q4收入/归母净利润分别同比+24.5%/-6.3%, Q4利润下滑主要系去年基数较高,及广告宣传费用确认及投入增加所致。渠道调研显示,好人家事业部Q1增长超10%,成本端油脂、包材等原材料价格增速放缓,数字化系统下费用管控精度提升,预计公司23Q1收入/利润同比增长+20%/+20%。

安琪酵母:公司22年实现收入/归母净利润/扣非归母净利润同比+20.31%/+0.91%/+5.11%,单Q4实现收入/归母净利润/扣非归母净利润同比+25.29%/+45.96%/90.68%,主业恢复超预期。近期渠道调研反馈,下游餐饮、烘焙行业需求回暖,公司1、2月动销环比改善,烘焙面食增长恢复较好,衍生品增速略有放缓,出口业务保持20%以上增长。成本端国内糖蜜采购价格基本持平,水解糖落地缓解原料紧缺,预计公司23Q1收入/利润同比增长+12%/+8%。

日辰股份:春节期间餐饮消费火爆带动公司订单量显著改善,环比呈现加速复苏。公司经营最差时点已过,趋势反转,业绩修复弹性高。公司追求规模前于利润,未来2-3年通过人员补充、深化大客户合作、延伸品类布局,及寻求外延式拓展机会实现高增长,节奏上H2有望增速更快。预计公司23Q1收入/利润同比增长+10%/+0%。

宝立食品:渠道调研显示,公司B端复调业务增长迅速,当前B端客户2000+,百胜依然是第一大客户,达美乐合作体量在快速增长,麦当劳等深化合作继续放量,C端业务保持稳健增长。预计公司23Q1收入/利润同比增长+22%/+20%。

青岛啤酒:公司22Q4收入-9.8%,扣非净利润-6.5亿,减亏幅度超出预期,疫情之下顺利收官。渠道调研反馈,Q1青岛啤酒销量同比高个位数增长,小瓶酒、纯生等中高档产品环比改善明显,4月低基数有望继续高增,成本端包材下降能对冲部分大麦涨幅,今年百廿周年业绩成长性确定性兼具。预计公司23Q1收入/利润同比增长+15%/+20%。

重庆啤酒:渠道调研显示,公司Q1重点在人员落地和价盘管控,预计销量持平略增,关注Q2改革成效的体现,H2基数全面降低,整体成本压力显著小于22年。全年看,乌苏今年在原有终端效率恢复的基础上,渠道继续扩张+单店提升,有望呈现明显好于行业的增长。预计公司23Q1收入/利润同比增长+7%/+10%。

百润股份:渠道调研显示,1月份及春节动销超预期,同比增速约70%,春节前备货积极,节后经销商库存低于正常,部分渠道反馈缺货。全年来看,微醺低基数下动销好转,去年缺口有望回补,强爽延续此前热度,单月订单仍有1亿以上,清爽依然是今年计划重点推广的产品。利润端部分成本有望回落,叠加收入高增长后费用的规模效应,弹性更大。预计公司23Q1收入/利润同比增长+40%/+50%。

东鹏饮料:渠道调研显示,春节返乡消费及送礼需求带动动销快速恢复,库存低于去年同期水平。成本端方面公司已在近期PET价格较低位时进行部分原料的锁价,预计PET采购价格相比22年明显回落。全年维度看,场景、经济双重修复背景下,东鹏重度客群如工厂蓝领、物流人员的需求恢复会明显强于行业。预计公司23Q1收入/利润同比增长+28%/+33%

洽洽食品:渠道调研显示,节前经销商备货谨慎以及春节错期影响,1月份瓜子、坚果发货端缺口较大,2/3月发货恢复增长有所回补,但预计Q1相比去年同期仍略有差距,由于春节实际动销不错,经销商库存一直处于良性水平。成本端,新采购季葵花籽成本上涨约10%,瓜子毛利率承压,坚果及海外市场毛利率提升部分对冲,预计公司23Q1收入/利润同比增长-2.0%/-7.0%。

绝味食品:渠道调研显示,疫情管控优化以来,渠道反馈加盟商开店意愿明显恢复,1-2月份净开门店超过600家,在营业单店销售额恢复到19年同期95%以上,恢复速度超预期,预计Q1鸭脖主业增速15%以上,但去年同期供应链收入高基数,拖累整体收入增速。利润端,鸭副成本价格同比涨幅依然较大,但加盟商补贴、开店补贴等费用支出明显收缩,预计公司23Q1收入/利润同比增长+10%/+50%。

甘源食品:渠道调研显示,受春节错期和去年底工厂备货不足影响,1-2月份订单整体持平,发货中双位数增长,3月份进入快速增长通道,同比增速35%-40%,零食折扣、会员制商超、电商等渠道贡献增量。成本端棕榈油价格同比下降,毛利率恢复明显,去年同期低基数下利润弹性更大。预计公司23Q1收入/利润同比增长+25%/+80%。

桃李面包:22Q4公司收入同比下滑0.79%,利润同比下滑22.97%,受原料成本上行叠加疫情影响,面包主业销售略显乏力,利润端净利率承压。近期调研反馈,1月份受春节较早以及大学生提前放假影响,2月份以来随着学校等特通渠道恢复追回前期缺口,预计Q1销售个位数增长。公司去年Q4对油脂等原材料锁价至今年5/6月份,Q1成本相比去年同期仍然处于高位,预计公司23Q1收入/利润同比增长+5%/+0%。

巴比食品:渠道调研显示,Q1新开门店100-200家,平均单店同比有个位数缺口,团餐业务高基数下同比增长10%-20%,增速有所放缓,预计Q1整体收入个位数增长。利润端,猪肉成本高于去年同期,预计扣非利润率下滑,但持股东鹏Q1贡献公允价值变动收益,预计公司23Q1收入/利润同比增长+7%/+2800%。

味知香:渠道调研反馈,23年公司加快拓店,农贸店每年扩张650家以上,街边店模式跑通后进一步打开C端空间;专设团队开发学校、机关单位等食堂客户,设定团餐渠道业务考核目标,加大山东、安徽、重庆、福建等外围市场开拓。受益于下游餐饮恢复,B端增速快于C端,C端开店稳步进行,街边店目前15+家,仍在模型打磨阶段。预计公司23Q1收入/利润同比增长+20%/+20%。

千味央厨:渠道调研反馈,1月份以来受益于乡宴、社会餐饮的恢复,公司收入保持较快增长,近期团餐渠道恢复较为亮眼,公司持续加大华东、华中等区域的渠道覆盖度,加强河北山东等成熟市场的渠道下沉力度。展望23年公司品类持续拓新,团餐/早餐/连锁餐饮/乡厨等多场景多渠道发力,未来成长性可期。预计公司23Q1收入/利润同比增长+29%/+27%。

立高食品:近期调研反馈,今年1月以来动销恢复好于预期,节后渠道库存良性。成本端公司灵活进行部分原料的锁价,我们判断公司棕榈油等油脂类成本下行+产能利用率提升,全年毛利率同比明显修复,业绩有望明显加速。同时内部积极调整,研发部门改成项目组作战,增加上市产品数量、上市成功率等 KPI 考核,提高新品落地的可能。预计公司23Q1收入/利润同比增长+27%/+38%。

佳禾食品:渠道调研反馈,去年底公司经销商备货较多,1-2月份以消化库存为主,发货端预计高个位数增长,但3月份以来受益下游茶饮行业的恢复,动销快速增长,带动Q1收入增速达到中双位数以上。公司咖啡、植物基等新品持续扩展客户,今年继续制定高增长目标。利润端受益油脂成本下降,预计毛利率有望恢复到15%左右,利润端弹性明显,预计公司23Q1收入/利润同比增长+17%/+100%。

仙乐健康:近期调研反馈,中国区Q1订单相比去年有明显恢复,疫后需求抬升带来12-1月同比较快增长,目前增长落入正常区间,欧洲工厂开工率改善后收入开始转正,美洲渠道Q1处于消化库存阶段,预计增速放缓但维持双位数增长。预计公司23Q1内生收入/利润同比增长+25%/+125%。

三、投资建议:预期回落中加配白酒,食品继续持有环比改善

我们在2023年食品饮料年度策略《需求时钟转动,守望困境反转》中模拟的复苏节奏逐步兑现,节后至今行业贝塔复苏十分明显,尤其体现在白酒和餐饮供应链方面。3月虽然复苏势头环比稍有回落,但同比先前的可比月份仍然非常不错。一季报业绩反馈会让大家更确信板块的复苏以及全年业绩的落地,前期市场担忧的问题也会解决,复苏较好的板块将重新迎来资金的流入。进入二季度,很多板块均呈现低基数态势,上半年整体贝塔复苏仍然强劲。

投资建议:预期回落中加配白酒,食品继续持有环比改善

一、白酒:战略性买入高端,加配次高端龙头汾酒。我们维持此前判断,认为白酒基本面将领先经济恢复,后续宴席回补、春糖招商等催化下,一次性回补会使得场景型的消费获得比真实景气度更高的表观增长,回调中继续坚定看多,当前板块估值落在合理范围下限。五粮液、汾酒等个股仍有较大修复弹性。

标的上,重点推荐高端战略性配置位置(五粮液/泸州老窖/贵州茅台);加配预期差明显,内部战略定力强,中长期业绩确定性强的山西汾酒;继续推荐老白干酒。

二、食品:继续持有环比改善标的,逢低布局确定性龙头

1)继续持有环比改善标的。1-2月份社零餐饮收入在不低的基数下,仍有不错的涨幅,后续季度恢复弹性更大,继续看好餐饮供应链板块,重点推荐:千味央厨、味知香、立高食品、日辰股份(B端弹性大),中炬高新(期待全新管理对品牌的赋能),甘源食品(新渠道放量增长)。

2)逢低布局此前涨幅偏低、业绩兑现度高的确定性龙头。重点推荐:重庆啤酒(乌苏23年有望明显好于行业)、伊利股份(渠道库存良性)。

风险提示:经济环境扰动,需求不及预期,成本上涨,竞争加剧。

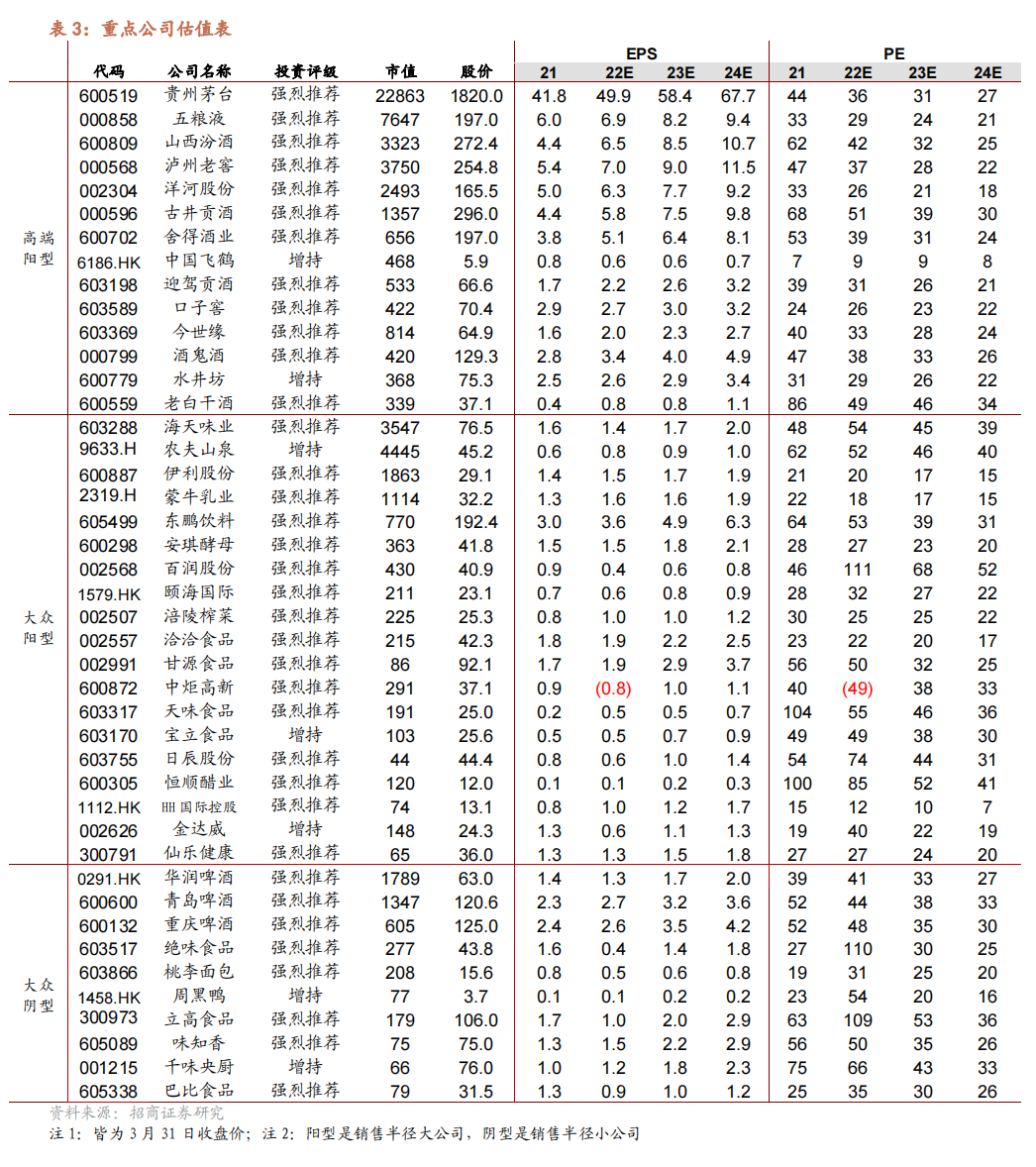

四、行业重点公司估值表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

胡思蓓:复旦大学本科,复旦大学硕士,22年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,曾连续 15 年上榜《新财富》食品饮料行业**分析师排名,2021 年获得 wind 金牌分析师第一名。

投资评级定义

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

附录:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)