进口高粱:上半年价格持续下跌,下半年波动幅度有限

【导语】2024年上半年国内进口高粱现货价格持续下行,国内供应宽松,下游需求持续偏弱,叠加外盘价格下行,国内玉米价格整体低位运行,多重利空因素共同导致进口高粱价格持续下行。下半年国内进口高粱市场格局仍持续供大于需。三季度国产粳高粱余粮剩余较少,受酿造需求带动,价格或将窄幅上涨,四季度随着国产高粱大量上市,国产粳高粱价格下行,抑制进口高粱需求。预计三季度进口高粱价格先稳后涨,四季度末进口高粱价格下行,下半年波动幅度或有限。

上半年进口高粱价格持续下行

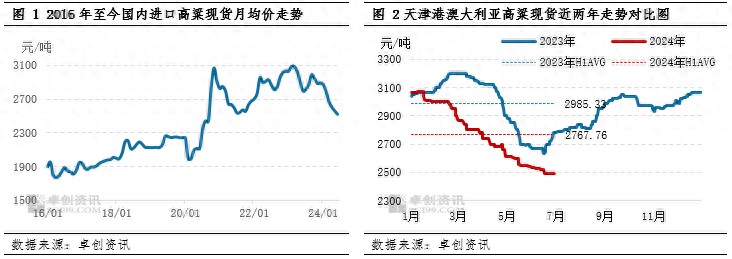

2024年上半年进口高粱价格持续下行,上半年均价为2671元/吨,较2023年上半年下跌10.67%。2024年上半年需求整体偏弱缓慢,进口成本下行,高粱现货价格承压下行,高点出现在1月初,为2876元/吨,低点则出现在6月底,均价为2519元/吨,价格下跌357元/吨,跌幅12.41%。2019-2024年进口高粱均价呈现先涨后跌的趋势,价格高点出现在2023年2月,月均价为3091.8元/吨,低点出现在2016年4月,月均价为1767.25元/吨。

1-6月,各港口进口高粱现货价格均呈现下行趋势。天津港美国高粱年初价格为2895元/吨,6月末价格为2435元/吨,跌幅15.89%;天津港澳大利亚高粱年初价格为3065元/吨,6月末价格为2490元/吨,跌幅18.76%。

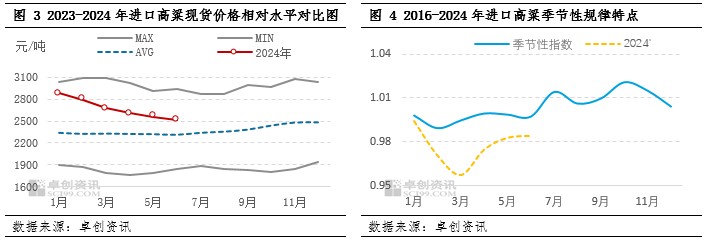

从近8年的平均价格来看,2024年上半年进口高粱价格虽然持续下跌,但整体仍处于近8年平均水平之上。从进口高粱的季节性波动特点来看,2024年上半年进口高粱的价格走势与历史规律相悖。

进口高粱供应增加,进口成本持续下行

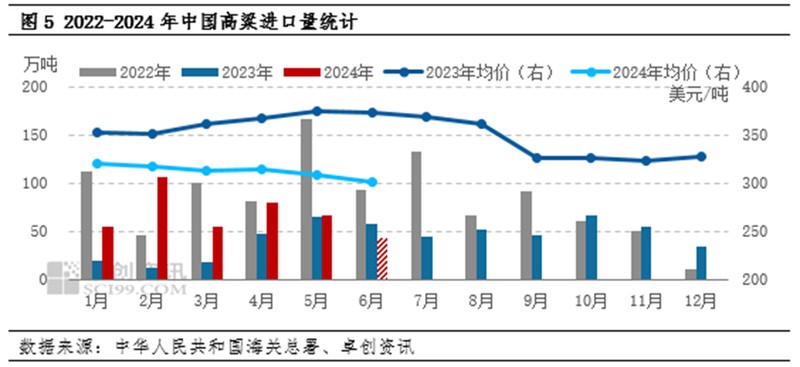

2024年上半年,各月高粱的进口量较去年同期均有增加,各港口的库存水平持续偏高,国内进口高粱的供应较宽松。海关数据显示,2024年1-5月高粱的进口量共计364.87万吨,较2023年同期增长122.38%,预计1-6月份高粱的进口量约410万吨。

2024年1-5月份累计中国自美国进口高粱约3283.48千吨,占比89.99%。自澳大利亚进口高粱约233.82千吨,占比6.41%;自阿根廷进口高粱约129.55千吨,占比3.55%;自乌拉圭进口高粱1.51千吨,占比0.04%;自缅甸进口0.3千吨,占比0.01%。

2024年1-5月,福建省注册企业进口量为1757.25千吨,占比48.16%;广东省注册企业进口量1099.71千吨,占比30.14%;北京市注册企业进口量464.79千吨,占比为12.74%。

据卓创资讯数据显示,上半年各港口进口高粱的库存均较去年同期偏高,截至6月末,各港口进口高粱的库存共计约77万吨。

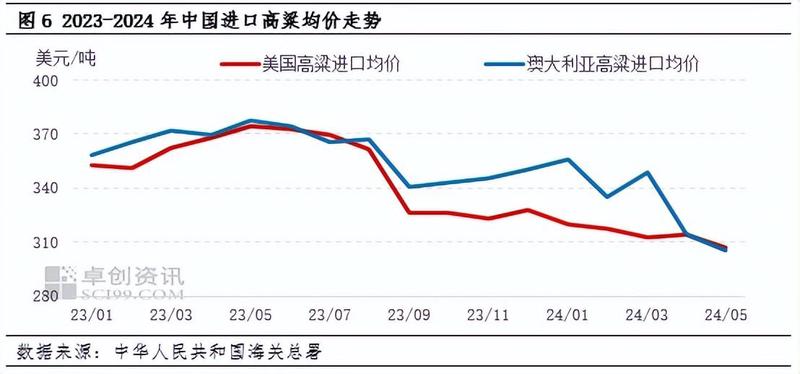

进口成本持续下行,也是进口高粱价格下跌的主要原因。海关数据显示,2024年进口高粱均价呈现缓慢下行的趋势,1月均价为320.18美元/吨,5月均价为308.74美元/吨,跌幅为3.58%。从主要进口来源国看,美国高粱的进口均价也呈现下跌趋势,美国高粱1月进口均价为320.10美元/吨,5月进口均价为307.00美元/吨,跌幅为4.09%。澳大利亚5月份进口均价为355.93美元/吨,5月份进口均价为305.13美元/吨,跌幅为14.27%。澳大利亚高粱的进口均价跌幅较大,反映到国内现货市场来看,国内澳大利亚高粱的跌幅较美国高粱价格跌幅较大。

酿造需求疲软,饲用需求偏弱

需求整体偏弱。从酿造需求来看,上半年白酒消费疲软,市场中小型酒厂开工率较低,各销区周边的家庭作坊用量也呈现下降趋势,对于高粱的用量逐渐减少。进口高粱在酿造需求中的占比较小,受国产粳高粱价格低位运行及终端酒厂开工率低的影响,进口高粱的用量下降。

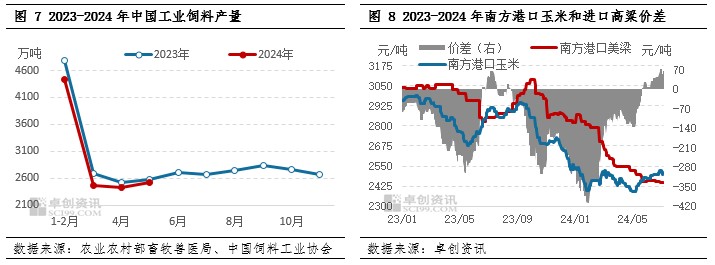

从饲用需求来看,2023年四季度饲料销量下降。据卓创资讯调研,部分中大型饲料企业2024年一季度饲料销量同比下降15%-30%;二季度饲料销量环比一季度略增。上半年样本企业白羽肉鸡出栏总量35.94亿只,同比降幅9.75%。根据农业农村部畜牧兽医局和中国饲料工业协会数据公布,2024年1-5月份,全国工业饲料产量为12218.4万吨,同比下降0.6%。根据卓创资讯数据监测。2024年上半年南方港口玉米价格与进口高粱的价差在 -410-75元/吨,价差逐渐扩大,进口高粱的性价比逐渐提高,但进口高粱的价格优势较其他替代品目仍然较小。叠加饲料消费及产量下降,进口高粱作为玉米的替代,需求逐渐减弱。

下半年进口高粱价格波动幅度有限

从供应端来看,下半年高粱的进口量或仍持续偏高,三季度阿根廷高粱和澳大利亚高粱陆续到港,美国高粱也将于四季度进入我国市场,国内进口高粱的供应仍持宽松局面。

从需求端来看,下半年终端养殖行业的恢复利好饲料的消费,而饲料产量的提高是进口高粱需求的有利支撑。但是仍需观望进口大麦、进口玉米及小麦等玉米替代品目的供应及价格变化。8月中下旬,终端白酒企业陆续开启开工前的采购,进口高粱的需求或将稍有好转。四季度,随着国产高粱的大量上市,进口高粱的需求减弱。整体来看下半年进口高粱的需求略强于上半年。

从相关产品来看,国内现货价格与玉米价格关联度较高,三季度玉米处于价格相对高位,四季度先涨后跌。我们预计进口高粱三季度先稳后涨,四季度末出现价格下滑,价格波动幅度有限。

综合上述分析,预计下半年进口高粱现货价格整体在近8年的平均水平之上,整体呈现缓慢上行的趋势,但上涨幅度不大,主流价格运行区间或在2450-2650元/吨,下半年的高点大概率出现在10、11月份,低点或出现在7、8月份。

风险提示:美联储加息延续,人民币汇率或继续贬值;全球天气影响对各主产国高粱生长的影响。