作者 | 中信建投期货研究发展部 陈家谊

助理研究员 | 中信建投期货研究发展部 郝鸿飞

本报告完成时间 | 2024年5月18日

最近,郑棉主力合约2409从上周最低位14840元/吨大幅反弹500元/吨,截至2024年5月21日收盘,收于15340元/吨。随着郑棉大幅下跌后又超跌反弹,市场对于新棉花年度棉花增产预期已给出新的定价,价格中枢下调至15000元/吨附近。那么,当前棉花价格处于什么水平呢?撇开常看的供需平衡表,我们不妨从比价关系的角度来做简单探讨。

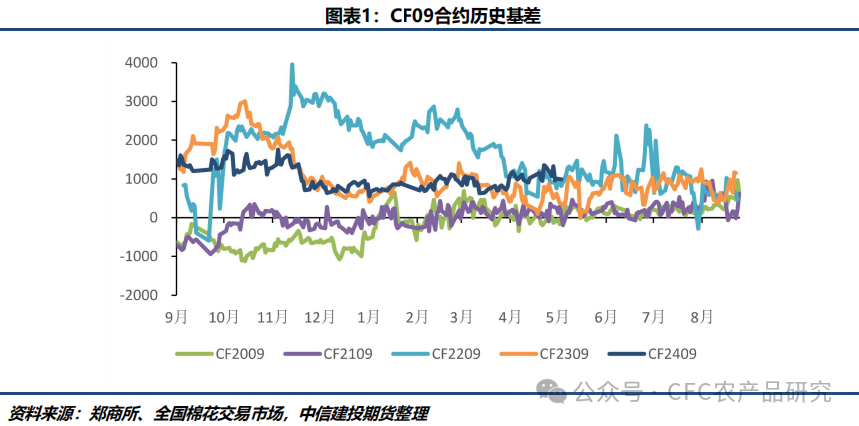

1、期现基差

跟产业接触比较多的朋友近些年应该有个很大的感受,就是采购现货棉花拿去期货盘面卖空做交割,以此来赚交割的钱变难了,因为近几年的期现基差往往是正的,也就是说现货价格比期货价格更贵。在一般品种上,通常这种情况不会持续太长时间,因期货做的是远期交易,现货持仓到远月做交割的话,势必增加仓储费、资金利息等成本,所以期货价格理应比现货价格更高才对,但因棉花品种的特殊性,资金及产能的相对过剩使得棉花近些年期现基差长期处于正值状态,单从CF09合约来看,自21年1月开始就很少出现负基差了。

具体来看CF2409合约,从合约上市以来就处于现货升水状态,合约上市初期最高时升水1700元/吨,后逐渐下降至700元/吨附近。最近期货盘面价格大幅下跌,相对来说现货跟跌相对较少,期现基差提高至1000元/吨以上,处于近5年的高位置。由此看现货市场似乎并没有期货市场那么悲观。

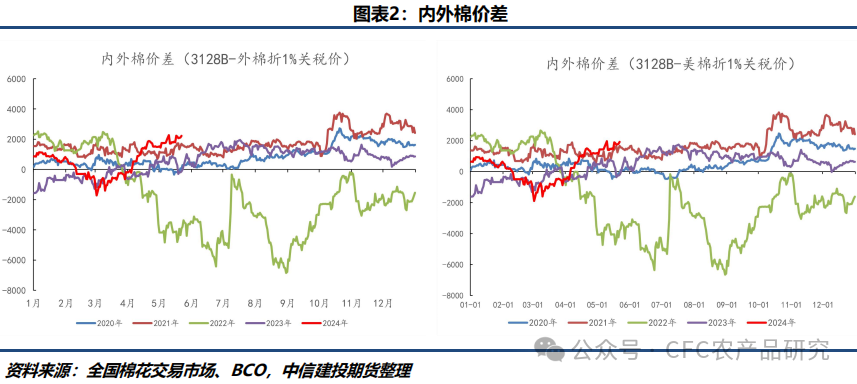

2、内外棉价差

就内外棉价差来看,一般情况下内棉价格是高于外棉的,即所谓的内外棉“顺挂”,从下面的内外棉图表中来看也确实如此,除了2022年因疫情原因导致国内物流受阻需求不畅,以至于内棉价格大幅低于进口棉价格以外,其他年份基本都为顺挂。但情况在2023年下半年到2024年上半年似乎出现了些许变化,在这段时间里,时常出现进口棉价格高于内棉价格的情况,这在我们之前的报告中也分析过,主要是内外棉使用场景逐渐分化所导致的,内外棉价格联动从“紧跟随”向“弱跟随”转变。

具体来看2024年,随着年初ICE美棉大涨又大跌,内外棉价差也由“顺挂”转“倒挂”又转“顺挂”,就目前来看顺挂幅度处于近五年偏高水平,极大地刺激着国内进口棉需求,以至于使得青岛保税仓棉花库存高企,未来若增发滑准税配额,或会压缩顺挂幅度,对内棉价格形成较大压力,有条件的交易者不妨适时介入内外套利交易。

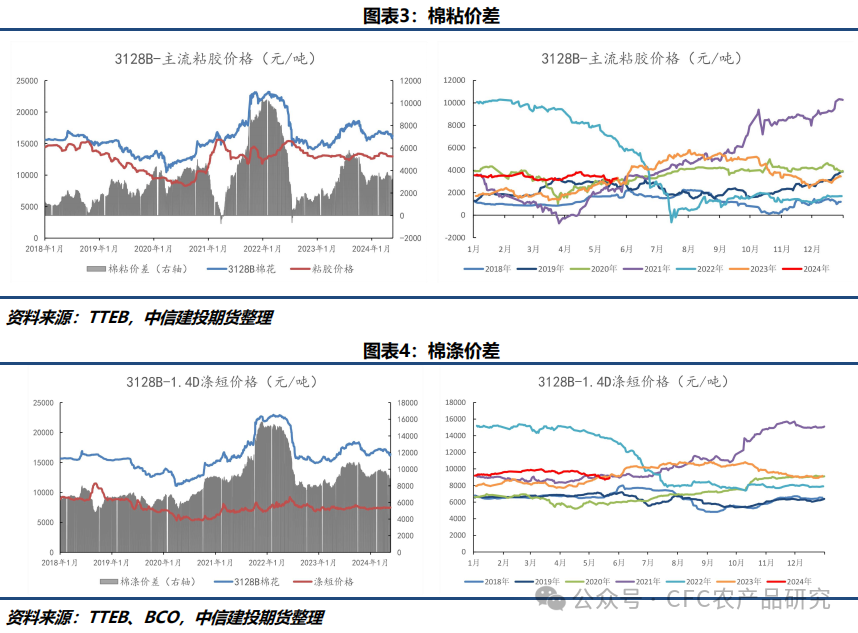

3、替代品价差

当前3128B棉花现货与市场主流粘胶纤维价差在3200元/吨附近,与1.4D涤纶短纤价差在8900元/吨附近。需要注意的是,2021-2022年受疫情及外棉大幅走高影响,棉涤、棉粘价差都出现较大扩张,但当前并不存在当时的环境条件。除去2021-2022年过大的价差来看,当前棉涤、棉粘价差依然处于历史相对高位,但如果单凭这一点就认定价差有收窄的空间也并不合适。因涤纶、粘胶属于化纤类别,近些年尤其是涤纶短纤产能扩张较大,受技术水平提高,化纤生产成本也有所下降。但棉花作为农产品,其价格弹性相对较小,棉涤、棉粘价差逐渐拉大或是未来的大趋势。从这个角度分析来看,当前价差处于正常状态。

另外,可以看出棉花与粘胶价格相关性比与涤纶相比相关性更强一些,因粘胶作为再生纤维素纤维,其性质与棉花更接近,相互替代关系更加明显。

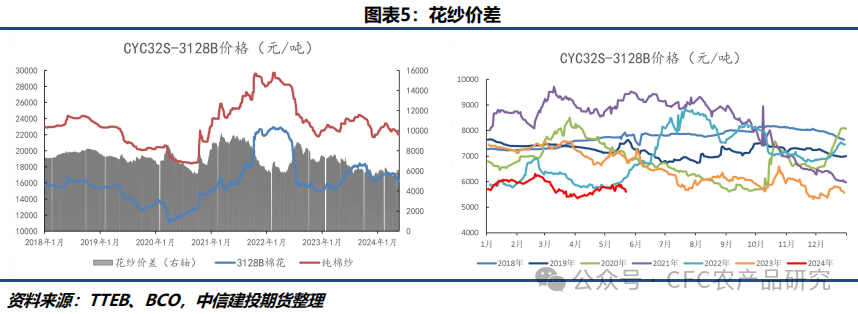

4、花纱价差

最后来看看花纱价差,纯棉纱是棉花的直接下游产品,花纱价差可以非常好地体现出当前直接下游的利润情况,对后期下游开机率、原料补库等都有很好的指导意义。这里我们选取市场上比较常规的棉花、棉纱指标作为参照。由下图可见当前花纱价差处于从2018年至今数据的最下沿,可以说纯棉纱厂利润在被极限压缩着。据TTEB数据来看,新疆纱厂因相对便宜的成本并有着补贴政策,尚可以有些许盈利,内地纺厂就比较痛苦了,每吨亏损1000元以上,甚至已经持续半年以上的时间。那么未来花纱价差是否还能回到之前的波动区间甚至较高水平呢?对于这一点,我们的观点是偏谨慎的,因新增的棉纱产能成本较低、新疆持续的补贴政策以及较低价格的进口纱冲击都在逐步重塑着我国棉纺市场结构,落后产能淘汰出清,低成本新增产能占领市场并向新疆等西部地区转移是大势所趋,未来偏低的花纱价差或许成为常态甚至还有进一步压缩的可能性,这无疑对上游棉花价格形成较大压力。

最后简单总结一下,就比价关系而言,目前期现基差相对强势,现货较期货更为抗跌,或侧面说明现货市场“韧性”尚可,并没有期货端那么悲观;内外棉价差“顺挂”幅度较大,若滑准税配额增发,后期有望回归,对内棉价格形成较大压力;棉涤、棉粘价差方面处于历史相对较高位置,对棉花替代动力较强,但鉴于经多年发展,我国棉花与化纤适用场景已逐渐分化,棉花市场有很大一部分刚性市场存在,进一步替代或也没那么容易;就花纱价差来看就偏悲观了,偏低的花纱价差极限压缩着纺厂利润,纺厂在长期利润较低甚至亏损情况下,产能面临着淘汰出清,除非未来需求有大幅向好的预期,否则囤原料库存意愿相对较低,对棉花价格形成较大的压力。这么看,当前市场又是一场韧性尚可的现实与偏空预期间的“较量”了。

作者姓名:陈家谊

期货从业信息:F03090929

期货交易咨询从业信息:Z0019860

助力研究员:郝鸿飞

期货从业信息:F03129492

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)