原标题:100%成交,国储棉抛售缘何愈演愈烈?

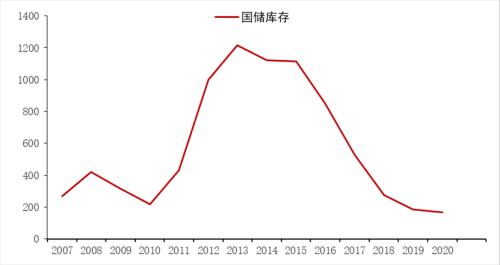

棉花作为我国重要的战略物资,每年例行的收储和抛储在经济生产和国防军工等领域都具有重要的战略意义。我国棉花市场自2010年经历过一波暴涨行情之后,2011年呈现出整体的价值回归,棉价一跌再跌。资金疯狂炒作离场之后只留下了“一地鸡毛”,棉农叫苦不迭。在这种情况下,国家为了保证棉农的利益,稳定市场棉花价格,开始了大量的收储活动。2011、2012、2013三年时间收了大量的储备棉库存,直接将国库内棉花的规模推到了最高1200多万吨,相当于全国人民一年半左右的棉花消费量。2014年棉花“直补”政策推出后,国家不再以收储的方式来托底现货价格,改为直接向棉农发放种植补贴。自此,国储的规模才慢慢趋于下降。直至19年末,国储库存首次降至200万吨以下,标志着国储去库的任务基本完成。随后,抛收结合调整新旧棉结构成为了国储开展任务的新模式。直至2021年抛储任务开始之前,国储的棉花规模在167万吨,已经低于200万吨的警戒线之下。而倘若此次50万吨的轮出任务也顺利完成,则储备棉库存将会降到历史的极低位置,不排除后期仍有收储的可能。

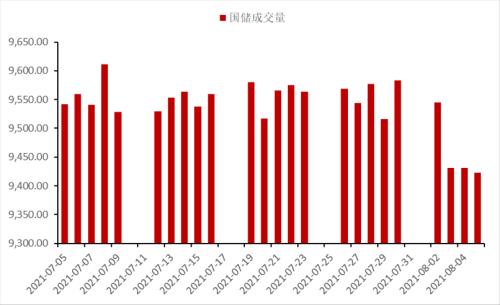

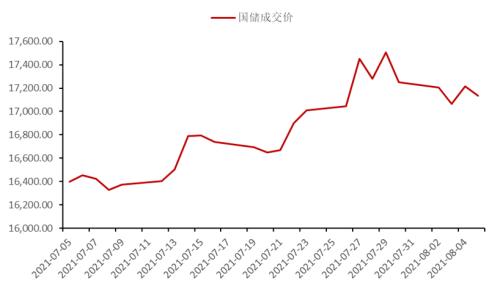

本年度的国储棉抛储任务已经如火如荼的开展了一个多月了,成交情况一直非常良好。事实上从7月4日抛储任务开始之初,竞拍市场上就一度呈现出了激烈的抢购状态。据tteb数据统计, 7月5日至8月2日,国库储备棉以每日9500余吨的成交量持续维持100%成交,截止目前已累计成交200661吨,总共有200家企业参与交易。拍储的底价也从初期的16400元/吨上涨至17000元/吨以上,上涨幅度巨大。可见今年的抛储活动对于棉商来说是不可多得的补库机会。

对于此次参与拍储的主体,虽然名称大都为棉纺企业,但也不排除其中有棉花贸易商和投机客的参与,且最近一段时间非纺织企业的竞拍成交数量明显增加。部分贸易商还披着纺织厂“马甲”混在其中,或与纺企相互合作竞拍,借用纺企的“壳”拿货。当然也存在一些中小棉纺织厂委托棉花贸易商或国内几家大型棉花企业竞拍采购。一方面可以省下全国棉花交易市场交易商每年一万余元的席位费;此外,相对于棉纺织厂来说,棉花贸易商在储备棉的竞拍流程,相关操作人员等方面都具备比较强的优势,且由于其与新疆内外各仓储库往来业务较多,因此在出入库、交通运输及保证金释放等方面都具有一定经验。据了解,目前一些大中型棉企还规定有详细的储备棉代拍流程,为方便中小纺织企业竞拍提供服务,甚至包括垫付出库费、运输费等项目。

那么到底是什么原因使得本年度的国储棉这么受到贸易商和纺织企业们的青睐呢?我们认为主要原因有以下几点:首先,对于主打产品在40S及以下支数的中小棉纺织企业而言,采购国储棉与在现货市场上购买郑棉仓单、现货的质量差距并不十分大。对于低支纱的生产商来说,原料品质、可纺性、稳定性的要求并没有像高支纱的生产那样严格,因此性价比才是其考虑购买原料的第一要务。此次国库抛售的12-13年的陈棉对于纱厂来说就已经够用了,性价比也会更高一些。其次,由于业内普遍对本年度籽棉的开称价有偏高的预期,加之新疆轧花的产能过剩也会加剧籽棉上市的抢收行情,因此大家大多判断新年度国内棉花价格在上市初期将会高开高走,涨至18000元/吨往上。这种情况下,棉花贸易企业、棉纺织厂大多有在相对低位囤积国储棉的打算,造成抢购的局面。再有,当下大部分棉花贸易企业、期现公司的信贷利息是按年计算的,如果信贷不能足额、有效使用,下个年度信贷额度将面临缩水甚至丧失信贷资格。因此对于多数手头握有足额现金的棉花贸易企业来说,往往有较强的投机心理。充裕的资金也给了他们较大的底气去采购国储棉。当然我们也不排除有从中做盘的资金,希望用少量的资金营造市面棉花供不应求的现象,从而推动本年度郑棉期货的价格上涨。

总结来说,进入8月后盘面持续高位震荡,短期基本面缺乏题材。近期德尔塔病毒在全国多个省市蔓延,疫情形势严峻影响,增加外围风险,利空棉价。此外,受到前期郑棉快速上涨影响,价格短期上涨幅度过快,已部分反映三季度减产、籽棉收购价上涨带来的成本价提高的预期。因此盘面在此位置表现较为僵持,大概率横盘形态,以时间换空间。下游纱厂利润较前期有小幅回落,但依旧保持绝对高位。近期原料棉花价格下调并未对棉纱现货价格造成太大影响,棉纱报价依旧坚挺。成品库存持续低位,对棉价价格波动消化能力较好。长期看下半年国内新棉存在一定减产预期且籽棉成本偏高,棉花加工能力与籽棉资源的供需矛盾依旧存在,易引发籽棉抢收行情。叠加海外纺织服装需求逐渐复苏提振终端消费,棉价中枢上行的驱动不变。当下盘面多空力量博弈加剧,对于做多抢收逻辑无法证伪,因此在籽棉开秤抢收行情实际到来之前,上涨的驱动始终存在,阶段性回调后是较好的入场机会。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)