12月月报(数据篇):国内棉价弱势运行 国际棉价大幅上涨

12月份以来,国内棉花、棉纱价格弱势运行,外棉、外纱价格大幅上涨,内外花纱价差缩小;北半球棉花交售接近尾声,中国以外地区棉花丰产压力预期有所减弱,外棉、外纱进口量居高不下,国内供需矛盾难以缓解。

一、价格走势

(一)棉花价格

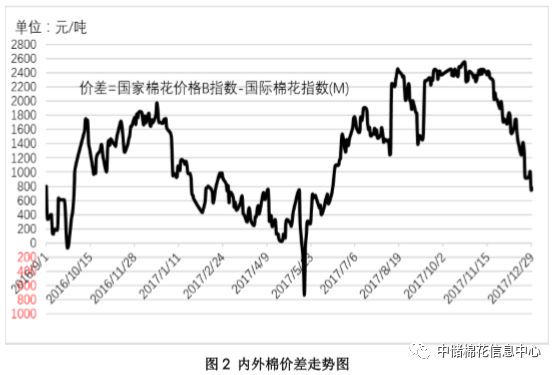

12月份以来,新棉集中上市,国内棉花价格延续下跌走势;在需求强劲带动下,国际棉价大幅上涨;内外棉价差由上月的2227元/吨缩小至1386元/吨,较去年同期的1751元/吨的价差缩小365元/吨。(表1、图1、图2、图3)。

(二)棉纱价格

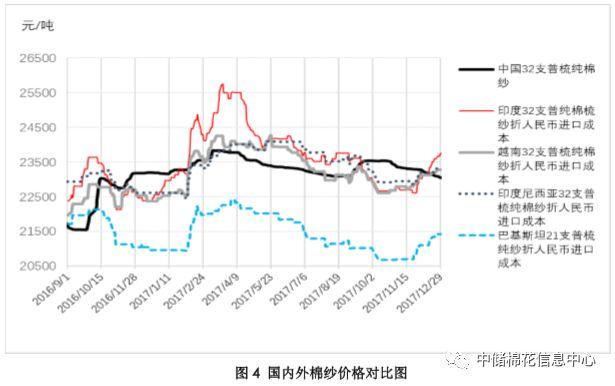

12月份,下游需求不足,棉纱价格持续下跌;外纱价格随国际棉价继续回升,印度、越南、印度尼西亚棉纱价格分别高于国产纱300元/吨、61元/吨、132元/吨,与去年同期棉纱价差形成反差(表2、图4)。

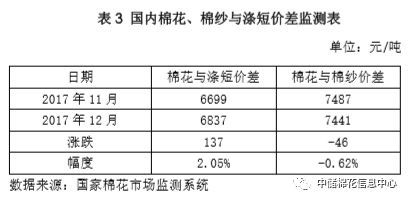

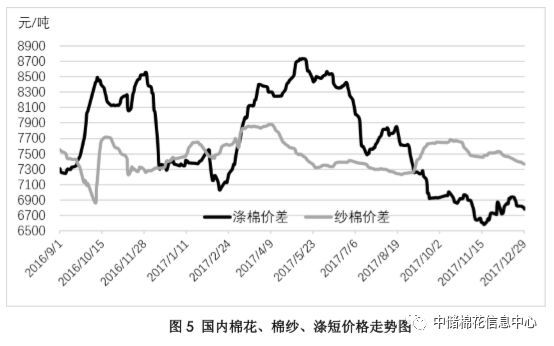

(三)棉花、棉纱与涤短价差

12月份,国内棉花、棉纱、涤纶短纤价格纷纷下跌,涤纶短纤价格跌幅相对较大,涤棉价差扩大,纱棉价差缩小,纱棉价差环比缩幅0.62%,同比扩幅1.22%;涤棉价差环比扩大2.05%,同比缩幅10.74%。(表3、图5)。

二、供需状况

(一)全球棉花供需状况

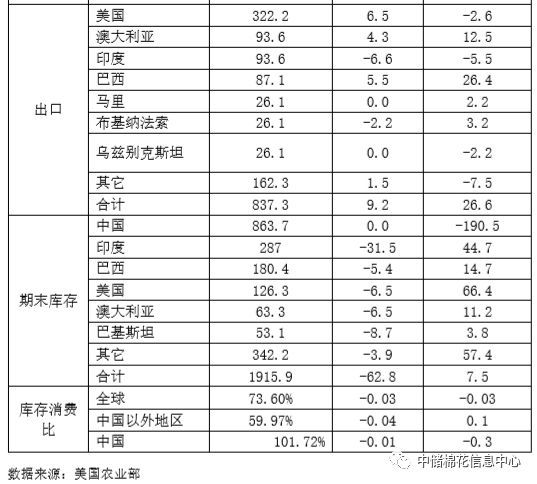

12月份,国际市场棉花丰产预期减弱。据美国农业部12月份发布的数据显示,2017/18年度,全球棉花总产量较上月调减32.7万吨至2611.8万吨,其中,印巴、澳大利亚产量分别调减;全球棉花消费量调增7.3万吨至2603.7万吨,其中,印度、土耳其消费量调增,巴基斯坦消费量调减;全球棉花产大于需8.1万吨;中国以外地区棉花产大于需312.9万吨,较上月减少40万吨,较2016/17年度扩大170.5万吨(详见附件1)。

(二)国内棉花供需状况

1、棉花供应

据国家棉花市场监测系统调查数据显示,截至2018年1月5日,全国新棉采摘基本结束,交售率为92.8%,同比下降1.1个百分点;累计交售籽棉折皮棉527.6万吨,同比增加47.9万吨;累计加工皮棉500.1万吨,同比增加37.6万吨,加工率为94.8%,同比下降1.6个百分点;累计销售皮棉173.8万吨,同比减少81.5万吨,销售率为32.9%,同比下降20.3个百分点。

2、棉花需求

据国家棉花市场监测系统调查数据显示,截至12月11日,被抽样调查企业棉花平均库存使用天数约为41.3天(含到港进口棉数量),同比增加10.6天,推算全国棉花工业库存约91.9万吨,同比增加46.1%;准备采购原料的企业占74%,环比下降6个百分点;88%的抽样企业打算稳定配棉比,同比下降9个百分点;4%的企业打算降低配棉比,同比下提高1个百分点;8%的企业打算加大配棉比,同比提高8个百分点;纱产销率为99.2%,同比下降0.8个百分点;库存为16.6天销售量,同比增加2.3天;布产销率为91.5%,同比下降11.6个百分点;布库存为41.6天销售量,同比增加6.9天。

三、进出口贸易

(一)中国

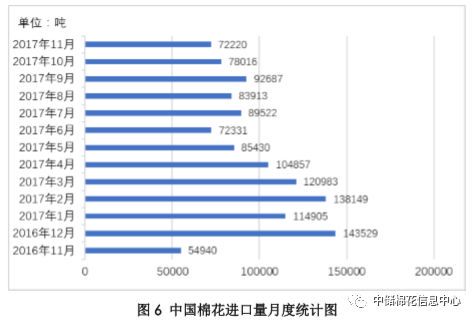

1、棉花进口

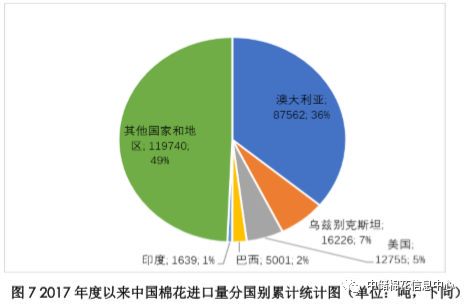

2017年11月,我国进口棉花7.2万吨,同比增长1.72万吨,增幅31.45%, 2017年9-11月,我国累计进口棉花24.29万吨,同比增加8.6万吨,增幅55.09%,主要进口来源为澳大利亚、乌兹别克斯坦、美国、巴西和印度,占比分别为36%、7%、5%、2%、1%,其中,乌兹别克斯坦、澳大利亚、印度棉花占比同比分别增加7个百分点、6个百分点、0.3个百分点,美棉和巴西棉占比分别下降6个百分点、1个百分点(图6、图7)。

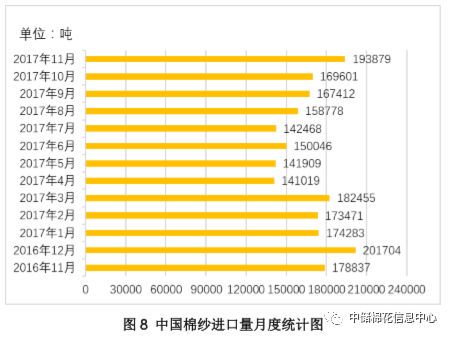

2、棉纱进口

2017年11月,我国进口棉纱19.38万吨,同比增长1.5万吨,增幅8.41%。2017年9-11月,中国累计进口棉纱53万吨,同比增加5.7万吨,增幅21.1%,主要进口来源为越南、印度、巴基斯坦、印度尼西亚和中国台湾,占比分别为36%、19%、18%、8%、5%,其中印度、印度尼西占比同比增加2个百分点,巴基斯坦占比减少2个百分点(图8、图9)。

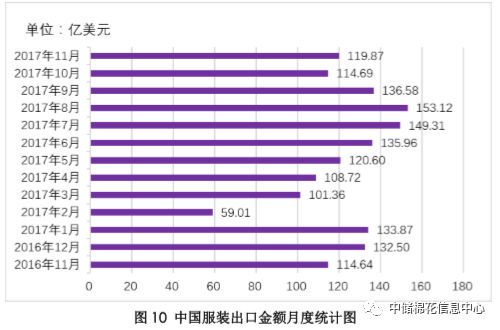

3、服装出口

2017年11月,我国服装出口金额119.87亿美元,同比增加5.23亿美元,增幅4.56%。2017年9-11月,中国累计服装出口金额371.13亿美元,同比下降1.52亿美元,降幅0.41%,主要出口市场为美国、欧洲(只包括欧盟及英国,下同)和日本,占比分别为18%、17%、10%,其中美国、日本占比同比增加0.48个百分点、0.39个百分点,欧洲占比下降0.01个百分点。(图10、图11)

(二)美国

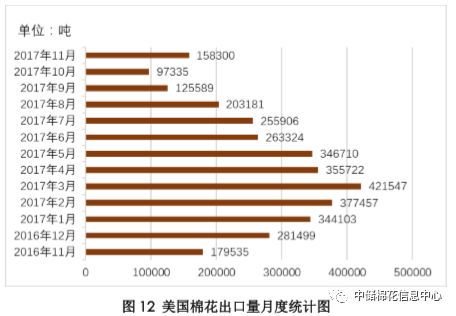

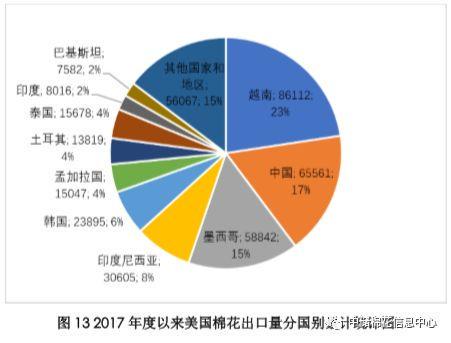

1、棉花出口

2017年11月,美国出口棉花15.8万吨,同比下降2.12万吨,降幅11.83%。2017年9-11月,美国累计出口棉花38.1万吨,同比下降9.6万吨,降幅20.2%,出口目的地主要为越南、中国、墨西哥、印度尼西亚、韩国、孟加拉国、土耳其、泰国、印度和巴基斯坦,占比分别为23%、17%、15%、8%、6%、4%、4%、4%、2%、2%,其中墨西哥、韩国、中国、越南占比同比增加4个百分点、3个百分点和2个百分点,印度尼西亚和土耳其、印度、巴基斯坦占比同比减少4个百分点和3个百分点(图12、图13)

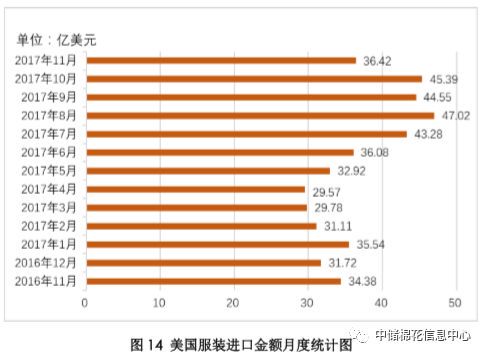

2、服装进口

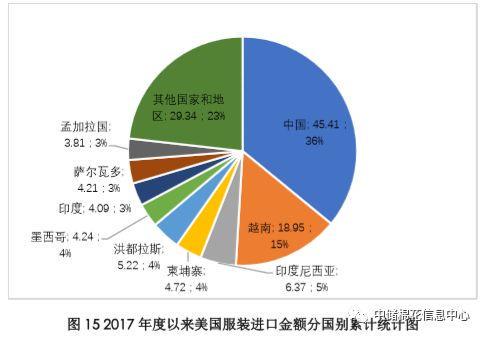

2017年11月,美国服装进口金额36.42亿美元,同比增长2.04亿美元,增幅5.94%。2017年9-11月,美国累计服装进口金额126.36亿美元,同比增加5.91亿美元,增幅4.9%。主要进口来源为中国、越南、印度尼西亚、柬埔寨、洪都拉斯、墨西哥、印度、萨尔瓦多、和孟加拉国,占比分别为36%、15%、5%、4%、4%、3%、3%、3%,其中,中国、印度尼西亚占比同比减少1个百分点,越南占比同比增加1个百分点(图14、图15)。

(三)欧洲服装进口

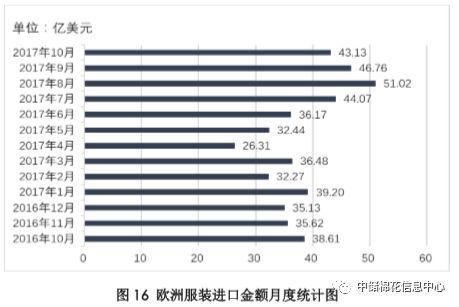

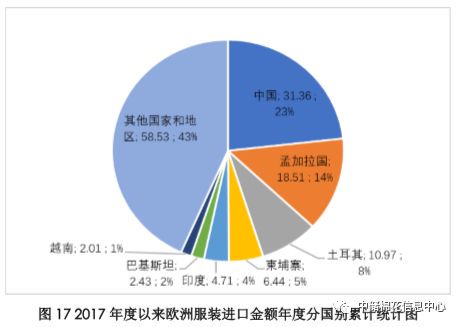

2017年10月,欧洲服装进口金额43.13亿美元,同比增长4.52亿美元,增幅11.7%。2017年9-10月,欧洲累计服装进口金额89.89亿美元,同比增加7.53亿美元,增幅为9.14%。主要进口来源为中国、孟加拉国、土耳其、柬埔寨、印度、巴基斯坦和越南,占比分别为23%、14%、8%、5%、4%、2%、1%,其中,中国占比同比减少2个百分点,柬埔寨占比同比增加1个百分点。(图16、图17)

(四)日本服装进口

2017年11月,日本服装进口金额11.47亿美元,同比增加1.08亿美元,增幅10.42%。2017年9-11月,日本累计服装进口金额37.71亿美元,同比增加1.38亿美元,增幅为3.81%。主要进口来源为中国、越南、孟加拉国、印度尼西亚、泰国、柬埔寨和意大利,占比分别为69%、12%、3%、3%、3%、3%和1%,其中,中国占比同比减少2%、越南占比同比增加2%(图18、图19)。

(五)印度

1、棉花进口

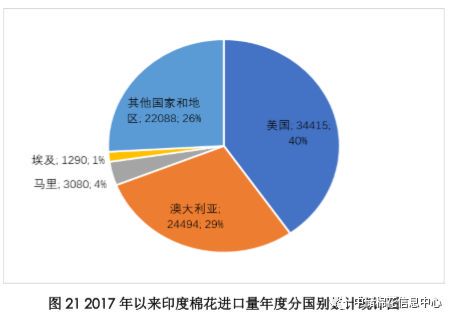

2017年10月,印度进口棉花1.4万吨,同比下降5万吨,降幅77.46%。2017年9-10月,印度累计进口棉花8.5万吨,同比下降11.7万吨,降幅为57.87%。主要进口来源为美国、澳大利亚、马里和埃及,占比分别为40%、29%、4%、1%,其中,美棉占比增加21%,澳大利亚占比下降21%(图20、图21)

2、棉花出口

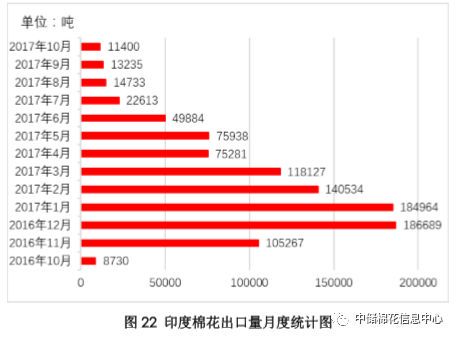

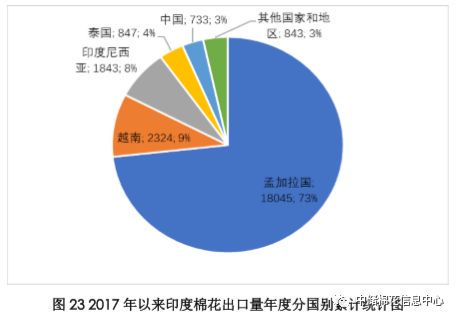

2017年10月,印度出口棉花1.1万吨,同比增加0.2万吨,增幅30.58%。2017年9-10月,印度累计出口棉花2.4万吨,同比增加0.4万吨,增幅为23.08%。主要出口目的地为孟加拉国、越南、印度尼西亚、泰国和中国,占比分别为73%、9%、8%、4%、3%,其中,越南、印度、印度尼西亚和泰国占比同比分别增加5个百分点和3个百分点,孟加拉国占比同比减少4个百分点(图22、图23)。

3、棉纱出口

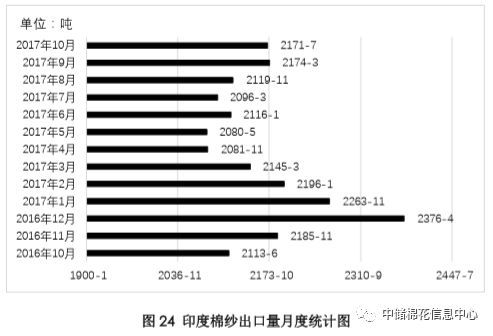

2017年10月,印度出口棉纱9.917万吨,同比增长2.1万吨,增幅27%。2017年9-10月,印度累计出口棉纱19.9万吨,同比增加4.3万吨,增幅为27.935%。主要出口目的地为中国、孟加拉国和巴基斯坦,占比分别为39%、13%、6%,其中中国和巴基斯坦占比同比分别增加6个百分点、2个百分点,孟加拉国占比同比下降4个百分点(图24、图25)

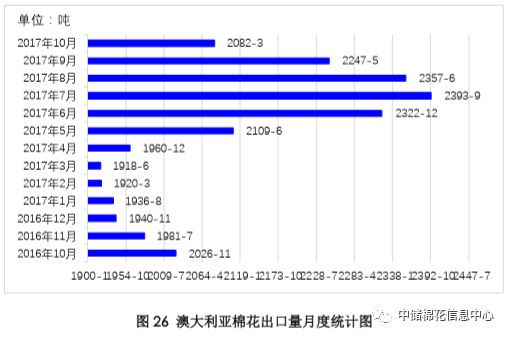

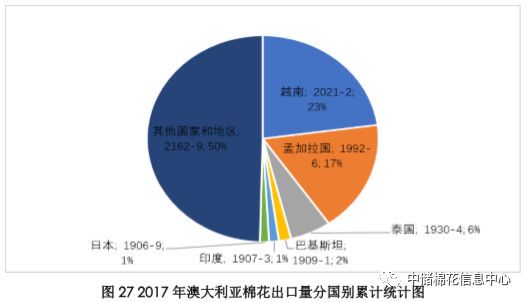

(六)澳大利亚棉花出口

2017年10月,澳大利亚出口棉花6.65万吨,同比增加2万吨,增幅43.6%。2017年9-10月,澳大利亚累计出口棉花19.34万吨,同比增加30.75万吨,增幅21.33%。主要出口目的地为越南、孟加拉国、、泰国、巴基斯坦、印度和日本,占比分别为23%、17%、6%、2%和1%,其中印度、孟加拉国、泰国占比同比下降8个百分点、4个百分点、3个百分点,越南占比同比增加1个百分点。(图26、图27)

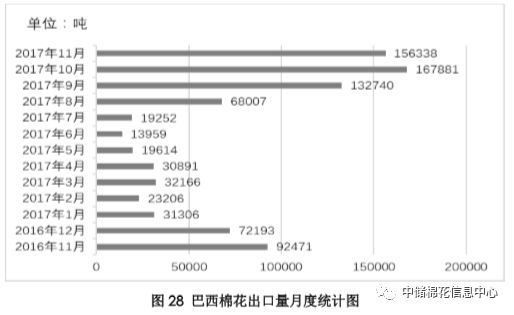

(七)巴西棉花出口

2017年11月,巴西出口棉花15.63万吨,同比增加6.38万吨,增幅69.07%。2017年9-11月,巴西累计出口棉花45.7万吨,同比增加14.8万吨,增幅48.1%。主要出口目的地为越南、印度尼西亚、中国、土耳其、孟加拉国、巴基斯坦、韩国、马来西亚和泰国,占比分别为:20%、15%、8%、8%、6%、4%、4%、2%,其中越南和中国占比同比增加7个百分点和4个百分点,韩国、泰国占比同比分别下降8个百分点、2个百分点。(图28、图29)

四、宏观经济

(一)全球主要经济体经济运行总体情况

2017年12月,全球制造业表现强劲。美国制造业PMI创下2015年3月以来的最高水平;欧元区制造业PMI创下1997年6月开始公布数值以来的最高水平,其中,德国创纪录新高,法国创下近十七年半新高;日本11月制造业PMI为2014年2月以来最高;中国制造业PMI PMI小幅下降,仍达到年均值水平,制造业保持稳步增长的发展态势(图30)。

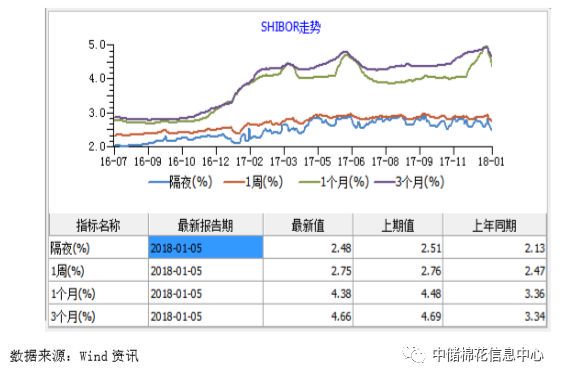

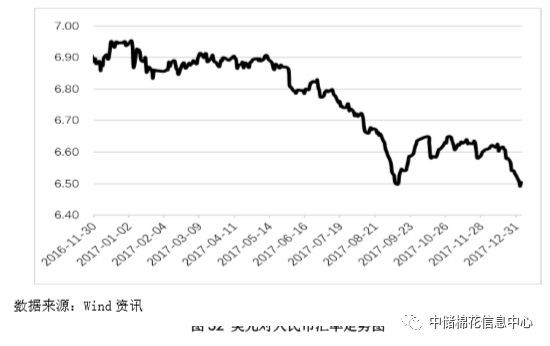

(二)国内金融市场情况

央行从10月底以来持续在公开市场投放跨年资金,加上12月财政支出的集中投放,跨年资金面整体无忧,市场利率集体下行,人民币持续升值。

(三)全球大宗商品价格走势

12月份,全球需求前景向好,推动大宗商品走势持续上行。12月29日,代表全球大宗商品价格走势的CRB指数(7307)结算价193.57,环比上涨1.83%,同比上涨0.22%(图33)。