纺企备货持续 棉价小幅波动——中国棉花市场周报(2024年1月8日-12日)

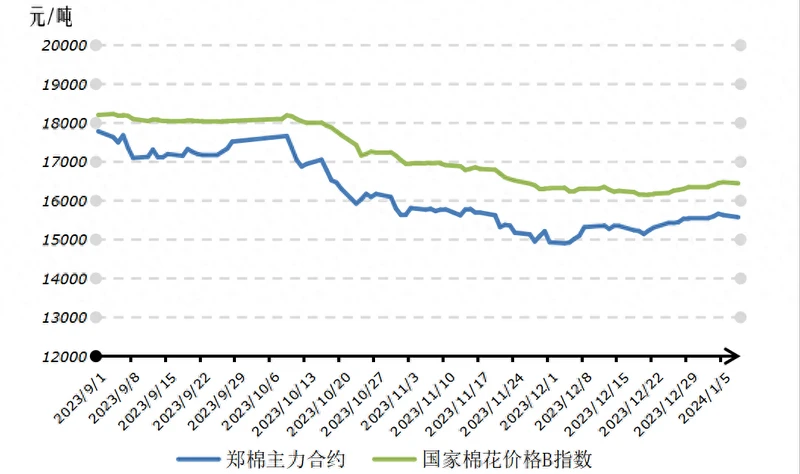

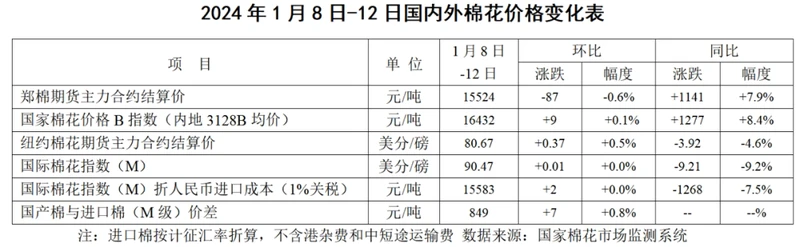

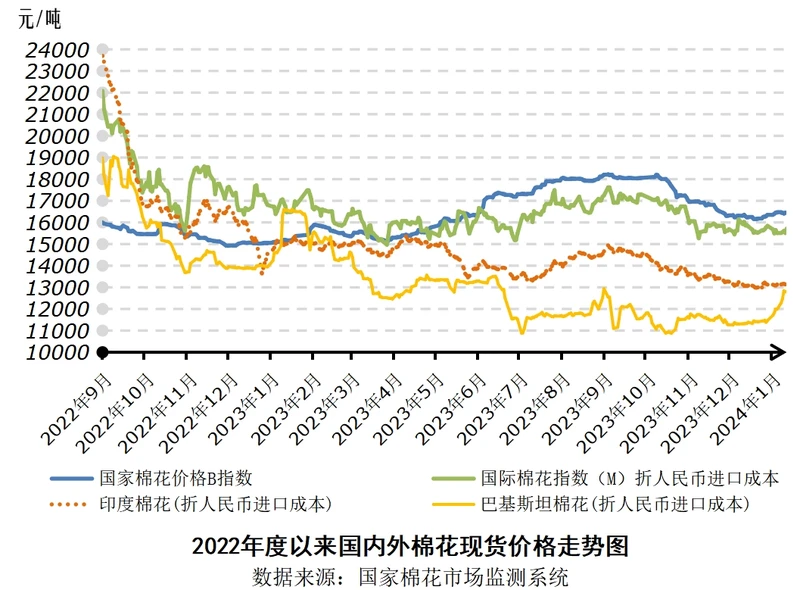

国内棉花加工接近尾声,轧花企业加大套保力度,下游纺织市场补库持续,国内棉花价格小幅波动。近四周内,郑棉主力价格在15080元/吨-15722元/吨上下波动,形成支撑位和阻力位,价格重心下移。1月8日-12日,郑州棉花期货主力合约结算均价15524元/吨,较前周下跌87元/吨,跌幅0.6%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16432元/吨,较前周上涨9元/吨,涨幅0.1%。

四、后市展望

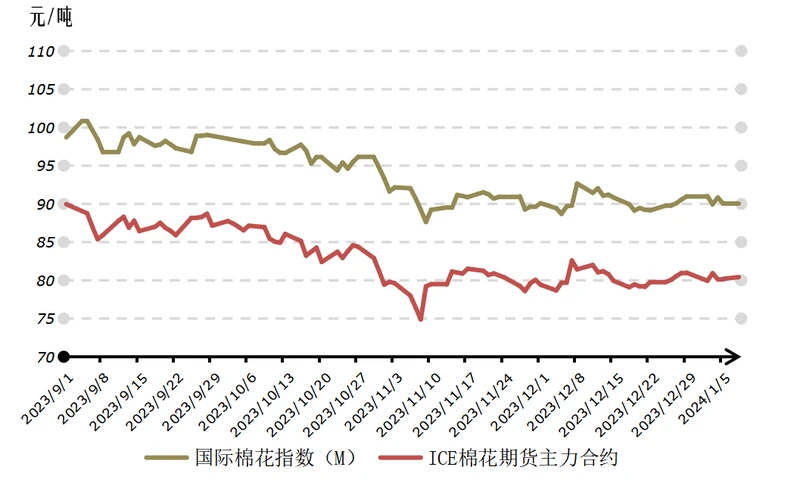

美棉出口签约量增加,市场信心有所增强。美国劳工部数据显示,2023年12月美国消费者价格指数(CPI)同比上涨3.4%,环比涨幅扩大至0.3%,通胀反弹使投资者对于美联储降息预期更加谨慎。棉花市场方面,美国《棉农杂志》调查显示2024年美国棉花种植面积预计为1019万英亩,同比降幅0.5%。上周美国陆地棉净出口签约量5.95万吨,实现了连续四周增长,提振了市场信心。海外服装库存逐渐消化,补货需求增加,服装企业获得了一些出口订单。2023年12月越南纺织品出口额28亿美元,环比增加7.7%;孟加拉服装出口额45.56亿美元,环比增加12.4%,实现连续两个月增长。综合来看,全球棉纺产业链短期补库需求回暖,美棉签约进度有所加快,国际棉价或将偏强震荡。

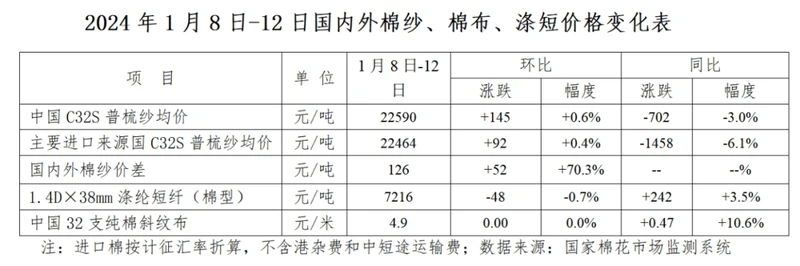

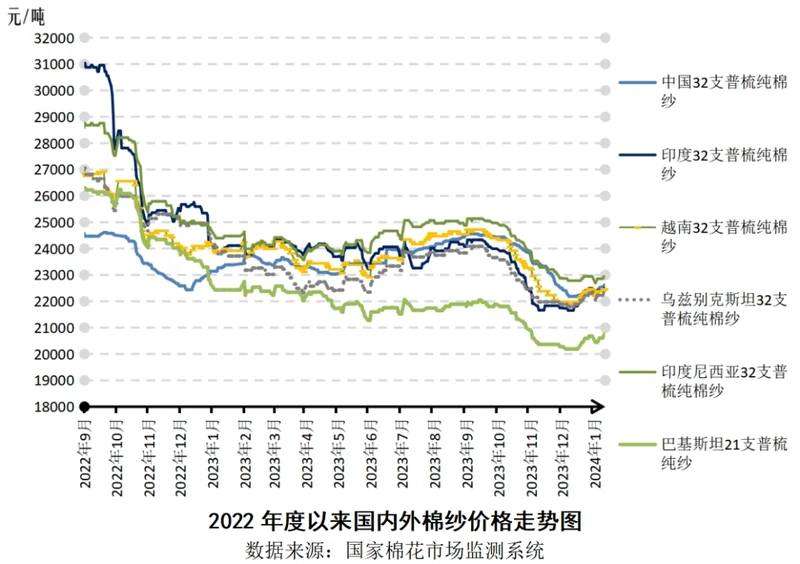

国内花纱库存压力缓解,棉价获得较强支撑。1月7日至8日全国商务工作会议指出,商务系统将以“消费促进年”为主线,激发消费潜能,稳定和扩大传统消费,可能有助于棉纺产品消费回暖。棉花市场方面,****加工预计于两周后收尾,国内棉价升至阶段性高位后,轧花企业套保量持续增加。据国家棉花市场监测系统数据,截至1月11日,全国累计加工皮棉546.9万吨,同比增加50.3万吨;累计销售皮棉134.3万吨,同比减少0.6万吨。12月中旬以来纺织市场订单数量逐渐回升,大部分棉纺企业加速去库存,40支及以下中低支棉纱亏损面缩小,企业信心有所恢复。

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。