宏观环境跌宕起伏 棉价冲高回落

报告摘要

走势评级:棉花:看涨

报告日期:2021年3月5日

★行情回顾

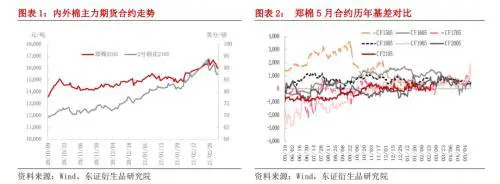

自2月迄今,内外棉价冲高回落,宏观环境跌宕起伏加剧了市场波动风险。ICE5月合约最高涨至95美分/磅,郑棉5月合约最高至17000一线,但3月初内外盘大幅下滑,回吐了2月的大部分涨幅。

★事件影响分析

国际方面:

1)疫情改善、疫苗推广、叠加美财政刺激政策可能出台,欧美经济预计在2季度加速恢复,全球纺服产业库存快速重建或将继续棉花市场行情。2)美新棉减面积预期虽减弱,但不确定性仍较大,粮油坚挺的价格将限制棉价跌幅。3)21/22年度美棉库销比预估区间为近20年来中等偏低水平,这或将支撑外盘维持在历史均值偏上的水平。4)印度CCI抛储基准价不断上调,库存销售压力已明显减轻。5)全球本年度消费预估仍有上调的可能,下年度继续去库的概率较大。但结合ICE棉价历史走势以及基本面看,95美分之上运行的时间和空间都极为有限。

国内方面:

1)棉企手中的资源绝大部分已经销售,再加上本年度****质量指标大幅下降,因此郑棉期货上后续面临的套保压力较小。

2)纺织企业产品端库存较低,3-4月份是上半年订货的高峰期,一些秋冬订单在该时期将开始下达,在全球产业库存重建的背景下,上游原料高价预计能实现逐步向下的传导。

3)目前纺企生产利润可观,价格回调将吸引低位买盘增加,继续密切关注后续订单情况。

★行情展望

内外棉价继续下行的空间料有限,外盘下方支撑位83-85美分/磅,郑棉下方支撑位15500-16000元/吨,在经过本轮回调后上半年仍有重测前高的可能,密切关注后续订单情况及宏观金融环境变化。

★风险提示

全球疫情恶化、疫苗失效的风险;宏观金融市场风险。

报告全文

1

内外棉冲高回落,市场波动加大

2月份,除整体金融市场氛围利好外,美棉出口需求强劲,且市场对下年度美棉种植面积预期下滑,USDA展望论坛预计下年度美棉库存将进一步降至近五年最低水平。叠加随着美国大规模财政刺激计划以及欧美疫苗接种的推进,全球经济及需求预期将快速恢复,通胀的预期也较强,外盘一路上行,ICE5月合约自81美分/磅最高上涨至95美分/磅,但3月初,美债收益率的飙升令包括棉花在内的大宗商品遭遇抛售而大幅回调,截至3月4日,ICE5月合约已跌回至接近86美分/磅,回吐了2月份的大部分涨幅。

国内方面,受到外盘影响以及下游良好的需求支持,郑棉主力5月合约持续上行,最高至17000一线,现货市场上从棉花到棉纱、坯布价格均出现了不同程度的快速提升,但同时原料的高价位也令市场谨慎观望的心理增强,下游新增订单跟不上上游涨价的节奏,价格在产业链上的传导受到一定的阻力,之后随着外盘的下挫,郑棉也跟随大幅下滑,截至3月5日收盘,主力5月合约已跌至16000一线下方附近,但现货市场跌幅不及期货市场,现货基差由贴水转为100-200元/吨升水,随着期货价格的下跌,现货点价成交量增加,而下游棉纱、棉布报价则大多相对平稳,谨慎观望心理进一步增强。

2

基本面分析

(1)全球需求恢复情况是未来行情发展的关键

年前我们预期棉花价格上行的两大主要驱动因素为美新棉种植面积减少的预期和下游消费需求强劲的预期。随着年后价格涨至目前高位,再回顾之前的两大逻辑,其中美新棉面积方面,2月中旬NCC预期美新棉种植面积同比减少5.2%,而之后的棉花展望论坛预计美新棉种植面积同比减少仅略减0.7%。ICE棉价的大幅上涨令棉粮比价有所回升,棉花种植竞争力有所提升,这给新棉的种植面积带来了变数,减面积的题材利多已经开始减弱,后市需更多关注需求方面利好的持续性。

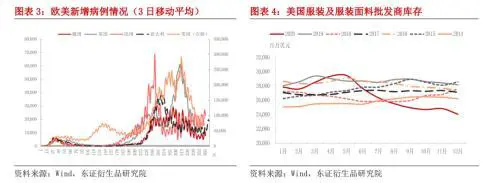

从欧美主要纺服消费国情况看,目前疫情形势有所改善,欧美新增确诊人数及死亡人数已出现连续数周下滑,且大规模疫苗的接种也在推进中。此外,美国1.9万亿美元刺激法案已于近日在众议院表决通过,议程迈向最后一步。疫情形势改善叠加大规模刺激政策下,美国经济在2季度有望实现快速恢复增长。彭博经济(Bloomberg Economics)的最新分析显示,美国疫情援助刺激计划的规模足够大,足以推动美国GDP在2021年年中超过疫情爆发前的趋势水平。而受2020年新冠疫情的影响,美国纺服产业端库存快速下降,截至到12月,美国纺服产业中批发商库存和零售商库存绝对水平仍处理往年同期低位,服装品牌企业库存不足。欧美纺服产业库存面临重建,补库周期已经开启,目前尚未结束。从主要纺织国的开工率情况看,目前巴基斯坦棉花库存紧张,多数工厂满负荷生产,订单形势良好;印度和越南开机率也处于高位水平,显示出下游需求良好。欧美经济预计在2季度加速恢复,商业景气周期持续,纺服产业库存快速重建或将继续棉花市场行情。

(2)美新棉减面积预期减弱,但不确定性仍较大

1)随着ICE棉价的持续上行,棉粮比价上升令美新棉种植面积减少的预期减弱,有机构预期,2021年美国棉花种植面积可能会高于USDA展望论坛预测的1200万英亩,达到1250-1320万英亩。但由于棉花价格波动较大,美新棉4月开始播种,棉粮比也处于波动的状态,故新棉种植面积不确定性较大,关注3月底USDA将公布农户种植意向报告。但鉴于目前还处于作物争地敏感期,粮油坚挺的价格也将限制棉价的跌幅。

此外,美棉最终产量也受到弃收率影响巨大,对比历年主产区得州的干旱指数与美棉弃收率来看,两者关系明显。种植生长期干旱指数在十年均值附近及以上运行的年份,弃收率都偏高,如2011年、2012年、2013年、2014年、2018年和2020年。目前21/22年度新棉尚未开始种植,新年伊始得州总体处于干旱的状态,干旱指数目前位于十年均值水平上方附近,关注后续旱情是否会持续。而据NOAA的气候模型显示,北半球4-6月份有60%的概率从目前的拉尼娜回归至ENSO中性状态。若回归ENSO中性,是否会意味着美棉种植生长期天气炒作空间不大?

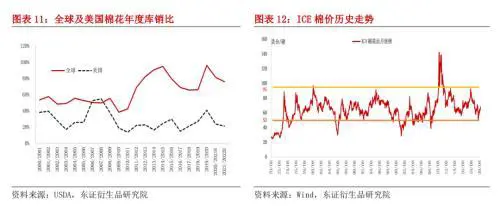

2)美棉供需平衡表预估分析:我们分别按21/22年度种植面积预估1150万英亩(同比减5%)、1200万英亩(同比持平)、1250万英亩(同比增3.4%)、1300万英亩(同比增7.5%)四种行业目前预估较多的情形分别进行了供需平衡表的初步测算:单产按近年来的平均水平850磅/英亩;弃收率按20年来均值17%水平;出口需求预估方面,则考虑到中美第一阶段贸易协议及下年度全球需求自疫情中进一步恢复,预计美棉需求仍较为旺盛,情形1和2按照供应量的70%、情形3和4分别按供应量的69%和68%估算所得,初步估算显示,面积基本持稳或下滑时,期末库存和库销比将同比下滑,处于去库的格局;若面积增至1250万英亩以上,期末库存将会有所累积。而21%-25%的库销比为近20年来中等偏低水平,这或将支撑ICE价格维持在历史均值偏上的水平,即80美分之上,若按USDA月度报告中库销比预估值与ICE盘面每月结算价做简单回归,21%-25%的库销比则对应ICE棉价在80-87美分/磅。

(3)印度棉及棉纱需求旺盛,CCI抛储基准价不断上调

1)印度棉及棉纱需求强劲,USDA后续可能上调需求预估。随着全球需求改善及国际棉价大幅上涨,印度国内棉花现货价格也是一路走高,但由于库存量大,涨幅明显弱于ICE、美棉及巴西棉等资源价格,国际市场上印度棉基差报价优势最大,性价比突出,这吸引着国际买家尤其是中国对印度棉花及棉纱的采购,且集装箱紧张及疫情防控等因素也增加了中国、越南、印尼等亚洲主要纺织国因距离优势而对印度棉进口的依赖,印度棉花及棉纱出口需求强劲,目前该国纺织厂基本都是满负荷开工,部分纱厂已经提前销售了两个月的纱产量。此外,2月28日印巴签订停火协议,国内棉花供应紧缺的巴基斯坦可能将开始从印度进口棉花及棉纱。再加上美对中国疆棉的禁令以及本年度美棉的大幅减产均促进了印度棉花、棉纱的需求的增加。印度国内棉企及贸易商普遍预计本年度印度棉花出口有望上升至122-127.5万吨,高于当前USDA预期的108.9万吨。

由于新冠疫情的影响,2020年三四季度印度棉纺产业中下游环节库存均降至低水平,随着全球纺织市场的改善,国内需求也表现较为强劲。USDA2月报告预期本年度印度消费为529.1万吨,持平于18/19年度,低于19/20年度之前的5个年度的均值531.5万吨,而在印度棉纱内外需强劲、国内中下游产业补库的情况,本人认为USDA目前的预估偏低。因此,综合印度内外需情况看,后续USDA报告可能继续上调本年度印度棉花出口及消费需求。

2)CCI抛售基准价不断上调令国际棉价底部上移,库存销售压力也已明显减轻。印度棉花价格的持续上涨,部分主产区籽棉收购价已经持续一个多月高于MSP收购价,CCI的收购目前几乎已经停止,私人轧花厂及贸易商收购增加。截至3月2日,印度棉花价格46000卢比/坎地(按当前73的汇率折80美分/磅),明显高于MSP籽棉收购价格5825卢比/公担(按73的汇率折75.2美分/磅)。截至2月24日,CCI已经收购20/21年度棉花154.7万吨,本年度预计收购总量160-170万吨,远低于上年度200万吨的收购量。

随着国际棉价的上行,CCI也将19/20年度和20/21年度棉花销售基准价不断上调,随着陈棉库存竞拍的消化,日挂牌量下调,但CCI将20/21年度新棉的日挂拍量提高,且公布加征10%的棉花进口关税,显示出CCI加紧销售清库、回笼资金的意图,这给外盘高位上行带来了一定的阻力。但作为全球价格最便宜的资源,其价格的提升或也意味着国际棉价底部的提升。截至3月2日,印度19/20年度棉花抛储基准价45200卢比/坎地(折78.7美分/磅)、20/21年度棉花抛储基准价位46500卢比/坎地(折81美分/磅)。且从CCI的库存上看,由于需求强劲,CCI抛储成交较好。截止到2月24日左右,CCI19/20年度棉花剩余库存仅9.4万吨,2020/21年度棉花剩余库存约109.7万吨,库存销售压力已经不大。

(4)本年度消费仍存在上调可能,但95美分之上或难持续

USDA2月报告预期20/21年度全球棉花消费为2552万吨,该数值为19/20年度之前5个年度的平均水平,但是在全球纺织产业库存面临重建的背景下,消费理论上应比该均值水平要更高。此外,根据上文分析,印度棉花出口及内需均存在上调的可能;而巴西种植基本结束,种植面积因前期严重干旱、近期持续降雨及大豆、玉米等农作物争地等等原因而有较大幅度下滑,后续USDA月报也可能进一步下调20/21年度巴西产量预估。因此,综合上述因素,USDA后续报告仍可能继续下调20/21年度全球棉花期末库存和库销比预估。

对于21/22年度,粮油棉争地效应下,全球棉花种植面积难有大的增长,预计难超过19/20年度水平,即大概率在2650万吨之下;而消费预计将自疫情中进一步恢复,料达到2650万吨左右或之上,因此下年度全球期末库存预计持稳或下降,库销比预计进一步下滑。USDA2月展望论坛预计下年度全球棉花产量将回升至2602万吨,消费预计将升至2656万吨,仍存在产需缺口,期末库存和库销比预计下滑,全球连续第二年去库存。

因此,本年度全球消费仍有上调的可能,下年度全球继续去库的概率较大,这将对国际棉价形成支撑。但从ICE棉价历史走势来看,除2010-2011年外,棉价顶点基本在95美分左右,95美分之上运行的时间和空间都极为有限;而2010-2011年当时能创出这么高的顶点除了宏观面的量宽政策外,基本面给予了比较强的配合,美棉库销比历史最低、全球库销比也在历史低位水平,对比之下,本年度和下年度的期末库存和库销比预估均远高于当时水平,尽管美联储实施了比之前更强的超级宽松货币政策令市场对未来通胀预期较强,但从基本面上看ICE棉价在95美分之上或难持续。

综合前文分析,我们认为ICE棉价回调的空间预计有限,2021年上半年随着全球疫情形势改善、疫苗推广,叠加美国大规模财政刺激政策或很快出台,全球经济及消费有望在上半年加速恢复,商业景气周期下纺织产业库存预计将快速重建,棉花需求料维持强劲,再加上2季度美新棉进入种植生长期,为季节性天气炒作期,预计国际棉价在经过本轮回调后仍有望重测前高。从历史棉价走势情况看,顶点处的转折也不是一蹴而就的,基本都有2-3次上测确认。但从基本面上看,预计95美分之上的持续性和空间都较小。

(5)中国棉企棉花销售已逾7成,后续套保压力较小

据国家棉花市场监测系统对60家大中型棉花加工企业的调查,截至2月26日,全国棉企销售率70.8%,同比提高20.1个百分点,较过去四年均值提高15.5个百分点,其中新疆销售70.2%。棉企手中的资源绝大部分已经销售,很大一部分棉花或已进入到大型贸易商手中,而这些贸易商基本采用基差交易,随着货权的转移,其库存棉花在期货上已经套保,再加上本年度疆棉质量大幅下降,可供交割量和交割优势本就有所下滑,因此郑棉期货上后续面临的套保压力较小,市场更容易受到资金作用而出现大的波动风险。

(6)国内纺织企业产品端库存较低

由于年后上游原料涨幅较大,中下游市场需要时间接受,此前原料备货较多的纺织厂采购有所放缓、观望心理增强。3月初郑棉期价自高位快速回落,这加剧了市场谨慎的心理,现货市场成交减少,下游棉坯布、棉纱的报价稳中有小幅下调,其中部分贸易商报价松动,棉花现货市场一口价有所下滑,但幅度不及期货,现货基差升水扩大,目前纺企棉纱生产利润可观。

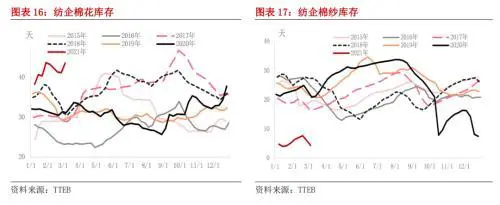

今年春节纺织企业放假时间短、复工早,目前负荷已回升至高位水平,基本上从去年四季度以来纺企负荷都处于往年同期高位,但企业产品端的库存却始终累积不起来,显示出需求的强劲。目前纺企棉纱库存和织厂坯布库存均处于极低的水平,尤其是纺企棉纱的库存,纺企订单情况整体良好,部分企业订单已排到4-5月份,降价意愿不强。布厂订单到3-4月份,目前新增订单不明显。

目前来看,宏观金融市场的动荡令内外棉期货价格波动剧烈,现货产业购销也更加谨慎,棉纱贸易商降价去库的心理有所增强,纺织企业原料端的库存较高也放缓了采购步伐,市场短期有所回调,但预计向下的空间不大。3-4月份是上半年订货的高峰期,一些秋冬订单在该时期将开始下达,而目前纺织企业产品端库存较低,在全球产业库存重建的背景下,上游原料高价预计能实现逐步向下的传导。目前纺企生产利润可观,价格回调将吸引低位买盘增加,继续密切关注后续订单情况。

3

行情展望:

2021年上半年随着全球疫情形势改善、疫苗推广,叠加美国大规模财政刺激政策或很快出台,全球经济及消费有望在上半年加速恢复,商业景气周期下纺织产业库存预计将快速重建,棉花需求料维持强劲,且2季度美新棉进入种植生长期,为季节性天气炒作期。而国内方面,纺织企业产品端库存较低,3-4月份是上半年订货的高峰期,一些秋冬订单在该时期将开始下达,在全球产业库存重建的背景下,上游原料高价预计能实现逐步向下的传导。目前纺企生产利润可观,价格回调将吸引低位买盘增加。内外棉价继续下行的空间预计有限,外盘下方支撑位83-85美分/磅,郑棉下方支撑位15500-16000元/吨,在经过本轮回调后上半年仍有重测前高的可能,密切关注后续订单情况及宏观金融环境变化。

4

风险提示

全球疫情发展再度恶化或疫苗失效的风险;宏观金融风险。

本文源自东证衍生品研究院