来源:宏源期货 作者:宏源期货

研报正文

【棉花】

小结:

周二,洲际交易所(ICE)的棉花期货连续第二日下跌,其中基准合约下跌1.14%。美元走强,加上七国集团希望调整西方和中国的经济关系,对棉花市场构成利空影响。

据报告显示截至5月21日,美国棉花播种进度为45%,一周前35%,去年同期52%,五年均值50%。德克萨斯播种进度为35%,上周30%,去年同期42%,五年均值43%。

美国棉花种植进度低于去年和四年同期水平,但种植区区域降雨量正常,棉花生长没有受到影响。

但国内棉花减产几乎成为定局,种植面积减少是主因,郑棉在此消息支撑下保持坚挺,ICE棉花虽然连续两日下跌,但绝对价格低和基金在棉花头寸转为净多,棉花上涨的基础仍然牢固。

技术上看,国内棉花站稳16000元支撑,如果不跌破,多单可持有即可,追涨需谨慎。

【油脂】

资讯:

1.SPPOMA:23年5月1-20日马来西亚棕榈油产量环比增长18.5%。

2.棕榈油丧失价格竞争力,印度5月进口量料降至27个月低位。马来西亚和印尼可能会降低棕榈油报价,以从其他食用油手中夺回市场份额。

小结:

豆粕:

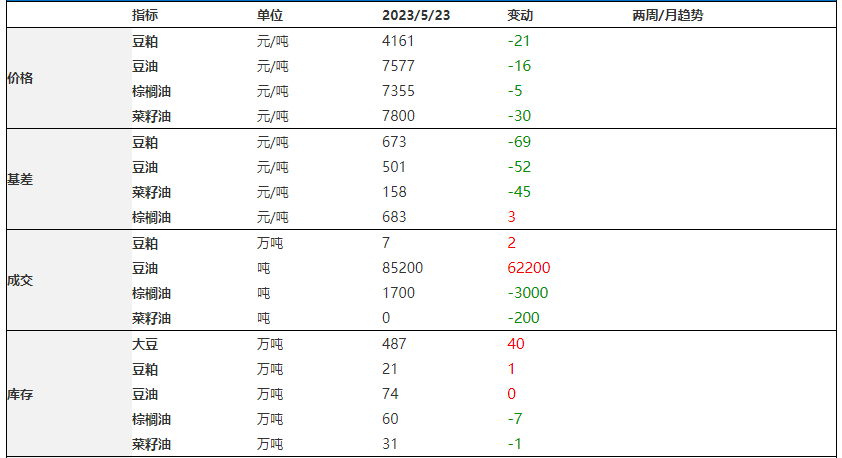

国内豆粕基差高位继续回落,现货价格持续下跌,豆粕延续震荡并收敛基差,目标基差率朝10%以内,5%附近收敛,当前仍在16%。美豆方面播种推进速度快,天气相对正常。从2021年起,全球大豆基本实现连续增产,但美豆价格仍然在同样的位置,今年美豆收获不出意外的话,美豆价格下方空间较大。

国内库存低位修复(利多),基差高位(中性偏多),生猪淡季(偏空),巴西大豆增产(利空),美豆区域天气相对正常(中性偏空)。

油脂:

从中期来看,美豆油绝对价格距离20年前起涨点还很远(这一点与美豆相同),而内盘油脂,甚至马棕都已经接近甚至回到20年起涨点之前。美豆油端预计下跌将持续,内盘油脂受压。不过近期美豆油等大空头品种有阶段性止跌的技术性特征,预计美豆美豆油反弹后继续放空内盘油粕。

马来预计产量5月待修复(利多),印尼库存正常产量复苏(滞后数据-偏利空)。国内棕榈油库存高位回落(利空减弱),棕榈油现货成交高位回落(利多减弱),国内豆油库存低位迅速反弹(利多减弱)。生柴和汽柴油价差回到100附近,掺混生柴优势缩减(利空)。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)