仓单及扩种压力下 棉花承压回落

目前阶段影响棉花市场的主要题材无非以下几个方面:1、抛储左右下的国内总体供应及期货市场仓单情况;2、内外价差变动背景下的国际市场需求及供应矛盾状况,以及基金持仓结构;3、产业链上下游利润、备货等。

棉市在前期经过对抛储的适应期后,目前阶段基本是相对平稳,抛储价反弹也弹不到哪里去,因为我们看到市场反应出来的就是成交并不配合,这说明终端需求一般,供应整体还是能够满足需求。国内层面另一个重要影响因素就是仓单了,在近期郑棉价格阶段走升后,期现套利刚刚露出点苗头,仓单便又迫不及待的压来,不过想想也是,抛储背景下这部分商业现货库存实在是找不到其他的去处,关键是目前的商业库存还不少,所以在这种压力下期货想起来很难。新作扩种的压力氛围随着5月10日美农业部报告发布时间的临近而开始发酵(5月份的报告开始对新作供需数据进行预期),而随着印度棉花近期的回落美棉出口的想象空间已经不大了,所以我们看到市场开跌了。当然,想深跌下去可能也并不容易,一是国储棉质量结构问题,二是商品棉成本,三是美棉旧作库存趋紧。在新作上市之前,市场顺畅的下跌可能也并不容易。整体仍然震荡格局观。结合技术、期现价差,初步认为14200-16200。题材详细分析如下:

抛储

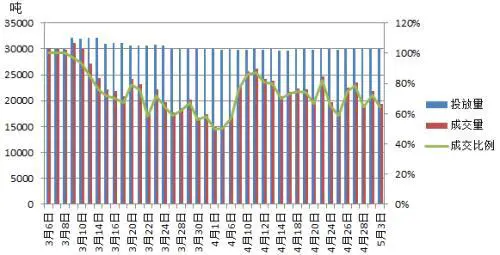

3月6日国储棉拍卖展开,到目前为止,抛储投放量持续维持在不低于3万吨/天的水平,供应相对充足。来看成交价和成交率情况,成交价从开始的16640元/吨下降到15800-16000元/吨左右,且3月15日到4月下旬很长时间均维持该平衡价格,近期成交价强劲反弹,但并未伴随成交率的回升,说明供应仍可足需,可能只是结构性的一些问题,结合下游目前需求状况抛储棉尚不具有反弹的持续性。国储市场成交、价格相对平稳反应出供需相对平衡,对应价格整体仍处于一个相对平衡的状态。关注后续棉花成交量、质、价问题进一步指引。

国储拍卖投放及成交

国储拍卖成交价迅速下降后运行平稳,近期反弹,但成交并未配合

下游备货积极性一般 持续性待观

再来看下游的情况。纺企利润有所回升,导致棉纱生产积极性有所增加,纱线库存开始有所回升,棉花需求预计有阶段性回升。为什么说阶段性回升,因为下游需求持续性尚不足,仅服装类出口有所恢复,不过为季节性表现,持续性尚待观,且国内服装销售好转幅度仍较低,下游市场的需求动能整体来看并不足。而纺织企业棉花库存来看处于近年高位状态,备货的迫切性可能整体没那么强烈,起码应该远没有2016年强烈。

纺织企业棉花库存

纺织企业坯布库存、纺织企业纱线库存

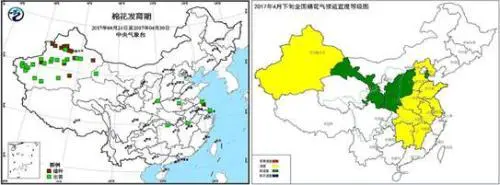

新作种植及天气

我国2017年棉花种植面积有扩增预期。国家棉花市场监测系统2017年3月中旬全国棉花种植意向调查显示,2017年全国棉花意向种植面积4603.8万亩,同比增加219.3万亩,增幅5.0%,较2016年11月份调查结果扩大2.8个百分点。其中新疆3053万亩,占比66%,刚好是全国面积的三分之二。

天气情况:据悉,五一期间,新疆和田和清河发生暴雨洪涝灾害,造成部分农田受淹,作物受灾。预计未来一周,西北地区、华北和黄淮大部气温接近常年或偏高,5月2-4日,西北地区东部、华北等地区有小到中雨、局地大雨,黄淮南部部分地区有大到暴雨,利于墒情改善,水热条件对冬小麦生长发育和春播作物播种出苗有利。

5月2-4日和7-9日南方地区有2次明显降水过程,其中,江淮、江汉、江南、华南北部等地的部分地区有大到暴雨,局地并伴有短时强降水和雷暴大风等强对流天气,对棉花播种出苗相对不利。

近期多雨天气可能对处于播种期的棉花多少有支撑,但种植面积扩增可能仍会压制市场。

棉花生长期情况、棉花产区气候适宜等级图

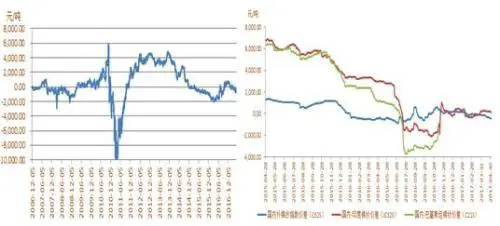

期现及仓单——期现价差回升后仓单压力再来

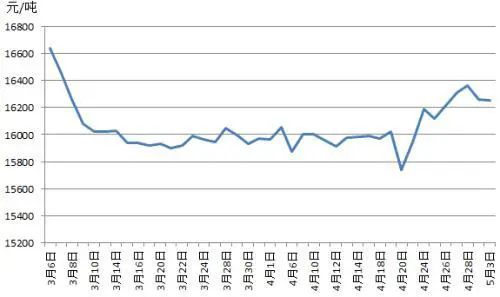

从目前郑商所棉花仓单库存可以看到,压力还比较大。截止到2017年5月5日,郑棉注册仓单数量5041张,有效预报2024张,注册仓单数继续增加,而有效预报开始下降,4月14日后注册仓单的增量基本为有效仓单转化而来,说明这段时间仓单增加有限。但近期期货走升后,期现套优势刚露苗头,仓单压力再度出现。而且我们看到3月底时棉花的商业库存为202万吨,3月份国储拍卖已经开始,商业库存的消耗为40万吨左右,该月国储拍卖成交47万吨。4月份商业库存消耗仍按照40万吨计算,可能达不到,棉花商业库存还剩160万吨左右。3月份以来郑商所仓单占有12万吨,市面尚剩余可运作商业库存148万吨左右,一旦期现价差合适,仓单注册仍有空间,期货市场的仓单压力仍然比较大,进而对市场构成有效约束。按照近年期现价差底限-1000元/吨、现货成本15200-15300算,郑棉下方支撑在14200-14300基本差不多,只是初步预计,看看就好。

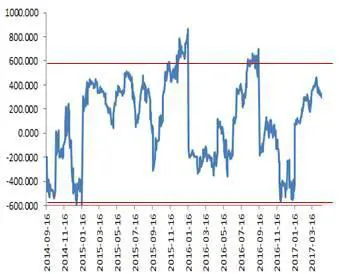

仓单压力明显、09-3128现货价差走势

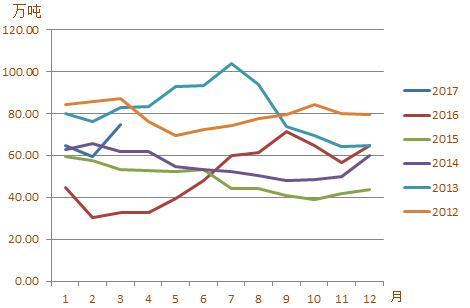

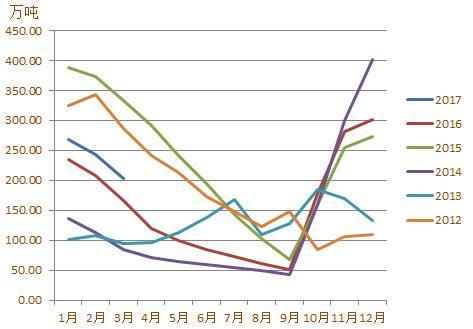

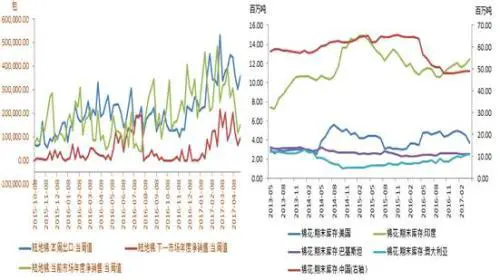

棉花商业库存

内外价差与进出口

政府对2017年进口配额发放仍然严格,除发放按照加入世贸组织承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额。对于进口棉花,配额内执行1%关税税率,而配额外进口则适用滑准税形式暂定关税。国内3128棉花价格15980元/吨,1%关税进口港口提货价15371元/吨,配额内进口尚有优势,但配额数量有限。滑准税进口价16287元/吨,仍高于国内棉价,进口仍受制约。就我国近月棉花进口表现来看,3月进口12万吨,低于2月进口棉花的数量14万吨,不过较去年同期增加100%。去年下半年以来棉花出口一度呈增加态势,彼时主要因内外价差偏高,不过今年尤其3月份以来,随着国内抛储展开内外价差下降,进口逐步有所放缓,不过国储及国内商品棉的一些质量问题导致的结构化进口仍存在,我们看到进口还是高于去年同期。

棉纱方面,目前国内C32S棉纱价格23245元/吨。印度C32S到港提货价23780元/吨,越南C32S棉纱价格23720,乌兹别克斯坦C32S棉纱价格23520。相较越南纱,印度纱不占优势,越南、美国等地棉花仍受到相对出口支撑。不过后续随着印度棉价回落,竞争力将增强,美棉出口动能受约束。

:国内与进口棉价差走势(滑准税)、国内与进口棉纱价差走势

我国棉花进口明显下降、我国纱线进口量明显增长

国际主产国因素

1、美国棉花出口及库存

美棉出口数据、美国棉花库存下滑,而印度回升,相互拮抗

目前国际市场关注的主要动向便是主产国出口及新作播种。目前国际市场出口优势来讲美国目前占有,美棉较为强劲的出口需求导致近月该国棉花库存均呈下降预期,4月份美农业部报告中,2016/17年度美棉期末库存预计仅为370万包,库存消费比21%,为近年低点位置,进而对美棉旧作合约构成支撑。

就美国实际出口来看,截止到4月27日,2016/17年度美棉出口销售了1338万包,按照美农业部4月份对本年度出口量的预期值1400万包算,出口销售进度为96%,后续还需出口62万包方完成年度目标。主要还是看后续出口如何。美棉本年度后续还有14周,近期美棉出口销售在15万包左右,去年同期周均出口在10万包左右,我们按照低值10万包算,后续尚有140万包的出口量,超过62万包的完成目标80万包。后续美棉出口数据可能仍有一点上调空间、库存则相应仍有一定下调空间,进而对美棉可能在一定阶段内仍有支撑。但考虑到近期印度棉花价格也开始下滑,美棉出口竞争优势可能后续会有下降,美棉出口销售可能会逐步缩减,整体动能可能已经不足,美棉高位反复可能仍存,但继续大幅上涨可能也欠缺进一步动能。且从基金持仓来看,多头增持脚步已经放缓。

2、新棉播种及5月供需报告

近期市场也已经开始关注新棉播种及5月月度供需报告。美国新棉播种方面,种植面积扩种已经是板上钉钉的事。3月31日,美国农业部发布2017/18年度美棉种植面积预期,预计陆地棉种植面积为1200.1万英亩,皮马棉种植面积23.2万英亩,分别较本年度增加21.4%和19.3%。和近10年来相比,2017/18年度棉农植棉意愿较高,仅次于2012年的1316万英亩和2011年的1257万英亩,该两个年度最终种植产量分别为377万吨和339万吨。不但美国,其他主产国新年度棉花亦有扩种预期,根据2月USDA展望论坛对未来全球棉花供需的预测,印度、巴基斯坦和中国2017/18年度种植面积都将增加,全球棉花产量较本年度增加2.4%,期末库存增加,库存消费比较本年度增加,为31.2%。如此看来,长期来看外有供应恢复预期,内有去库存压力,棉花市场预计仍存整体压力,但注意结构分化,比如美棉旧作库存紧张,而新作承压,注意捕捉买近卖远的套利机会。

另外是供需报告的问题,一是印度旧作库存数据可能存在下修,美农业部对印度棉花旧作库存给出的数据是1094万包,而印度国内相关机构给出的数据是596万包左右,美棉旧作库存及新作期初库存存在下修的可能性,但未必在国内抛储而美棉出口萎缩当口调整,因为一旦调整,美棉上涨,内外价差进一步回落,美棉出口继续萎缩,所以此当口调整该数据的可能性并不大,不过应该给后续市场还留有一定支撑。二是美棉出口可能存在上修,上面美棉出口部分已经讲过。旧作库存数据的下调可能对5月10日前后的短期市场主要是旧作合约可能仍构成一定支撑。但新作及远月合约继续受到新作种植面积扩增的压力,因为5月份市场开始对新作进行供需预估了,新作库存预期会有明显的回升,市场整体承压。

策略

根据上面分析,我们认为棉花上有顶下有底,基本在16200-14200之间波动。

(一)、投机方面:逢高(16000-16500压力位一带)介入的波段空间持有,逢低(14500下方)减持。

(二)、保值方面,16200一带介入的期现套利(卖期保值)单持有。

(三)、套利方面,新棉上市前恐整体内弱外强,买外盘抛内盘操作为主;国内盘跨期套利来看,抛储背景下仓单压力大仍近弱远强,3-5月份旧作开始进入青黄不接期新作展开播种后可考虑买近(9月)卖远(1月)逐步正向套利操作。

郑棉1月-9月合约价差走势

方正中期期货有限公司

更多精彩资讯,请来金融界网站(www.jrj.com.cn)