第一部分 综述

11月份籽棉收购基本结束,籽棉的收购加工成本也基本定型,全疆棉花平均成本价格在23000-24000元/吨,在11月中上旬籽棉价格下降,成本略降,但是收购量大幅下降。而期货盘面1月合约的价格基本上处于21000-22000元/吨区间小幅度震荡。由于成本高企且盘面也不给特别好的套保机会,因此新疆大部分的皮棉还没有套保,一旦价格上涨就会有套保盘进入,因此上方有套保盘压力。另一方面,新棉成本高轧花厂挺价意愿强,一旦期货跌至21000附近纺织企业和贸易商点价意愿也强烈,毕竟买现货不如买盘面价格低,如此一旦盘面下跌点价盘增加。以上两个因素导致郑棉1月合约短期内就在区间内震荡。

而分析国内市场,供应端新花大量上市,从目前的新花加工以及公检进度来看,今年****预计会如期减少,但是减幅和我们之前预期的相差不大,预计总产量仍在520万吨上下,仅仅是比去年低,和往年相比相差不大。由于新棉价格高企,国储为了满足纺织企业需求也在轮出储备棉。从短期的供应端来看,供应的量较多,但是矛盾在价格方面。而需求端,内需持续的不好,外需从数据来看尚可,但是市场更加担忧的是东南亚订单流出之后外需也会下降。此外从下游的纺织和织造企业了解到,企业订单少,纱布开始累库存,纺织企业纱线降价也难销售,纺织企业利润回吐甚至出现亏损,许多纺织企业开始考虑春节提前放假。

棉花短期内就是纺织企业和压花厂的博弈,1月交割前棉花可能仍然走的是交割和成本逻辑,是否会出现软逼仓行情需关注近期仓单的注册情况。而中长期来看巨大内外棉价差则会蚕食中国的下游外单最后导致国内需求变得很差,纺织企业亏损加剧,企业不得不开启停工停产模式来倒逼棉价下跌。因此,棉花短时间内在高位区间震荡,但是中长期偏弱势。

而最近爆发的新型新冠疫情传播速度更快,感染性更强,虽然致死率目前尚不清楚,但是看到欧洲国家对待该病毒的态度也给市场带来很大的恐慌。假设新的病毒和去年新冠一样严重的前提下,按照之前新冠病毒对棉花市场的影响来看,短期内世界各地封锁后消费下降以及恐慌情绪带来棉花价高大跌,美棉周五就出现了大跌行情,而且国内消费本来就很差,只不过是轧花厂成本高抗价心态足,本次疫情非常可能动摇并击垮轧花厂的抗价信心,将利空影响提前释放,短期内棉花价格走势突破前期震荡区间而从出现下跌趋势。同样从新冠疫情后期的影响来看,由于中国防控得当,是全球最有能力控制住疫情的国家,中国作为制造业大国,有效的防控措施将会给制造业带来有一定的防控红利,棉花价格非常有可能在下跌之后出现上涨。但是有之前新冠疫情带来的行情大跌大涨的经验作为参考,且国储棉库存较低,预计本轮棉花的跌幅相比之前应该要小很多。当然这次预测都是我们基于目前的信息推测的,对于新的病毒我们的了解也不够深入,未来的行情也可能会随着对新病毒的了解而发生变化。

国外市场方面,美棉方面,一方面11月份USDA报告将美棉增产预期小幅调增4万吨,今年美棉的产量到现在基本上定了,未来变化不会太大。美棉签约最近情况不佳,之前中国签约量大增带动着上个月棉花的签约情况不错,但是这个月中国签约量下来之后美棉整体的签约销售情况也出现下降。美棉12月合约走的是逼仓行情,之前移仓至3月合约继续逼仓,但是如果签约情况持续不好的话,未来棉价也比较担忧。特别是明年美联储即将开启加息操作,无论是货币流动性还是从消费能力端来看美棉有较大的下行压力,特别是最近新发现南非疫情可能会继续导致全球消费再次转差。而中美关系则可能是对美棉的潜在利多。印度市场,随着中国的订单都回流到印度,中印棉价差巨大带来的低价采购(棉纱和纺织品服装),印度国内棉花的需求情况较好,此外今年印度国内棉花播种面积同比减少了5-7%,这些印度导致印度国内的棉花价格仍具有一定的优势。印度国内的基本面相对较强。但是若本次新的疫情再次大范围爆发,印度的消费也堪忧。

第二部分 综合分析

一、国际市场

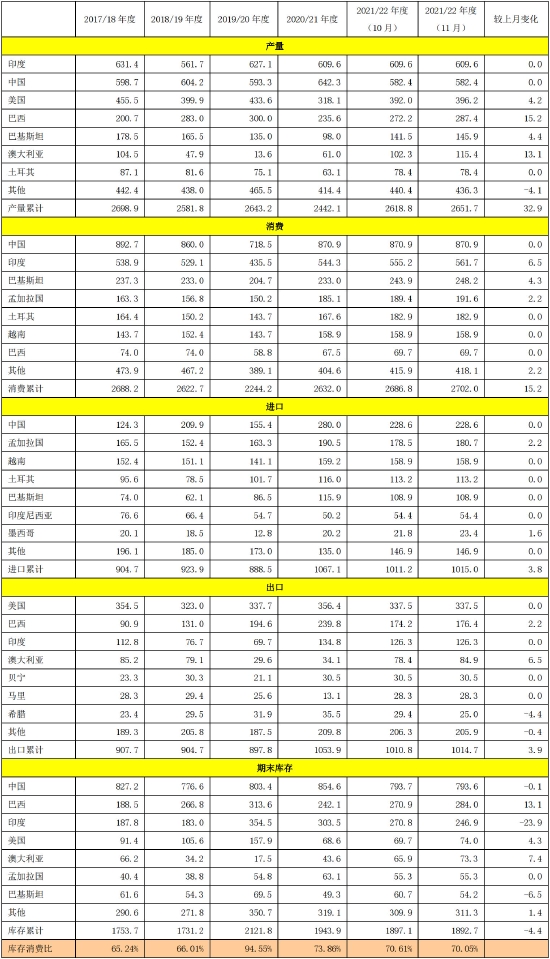

全球:11月份USDA上调全球棉花产量与消费,期末库存变化不大。详细情况为产量方面上调巴西棉产量15.2万吨至287.4万吨,上调澳大利亚棉花产量13.1万吨至115.4万吨,最终全球棉花产量调增32.9万吨至2651.7万吨;全球棉花消费方面,下调印度消费6.5万吨至561.7万吨,此外巴基斯坦和孟加拉国消费也调增,全球棉花消费调增15.2万吨至2702万吨;全球棉花期末库存调减4.4万吨至1892.7万吨,其中印度库存大幅调减23.9万吨至246.9万吨,巴西库存调增13.1万吨至284万吨。全球棉花库存消费比略降至70.05%。

表1:美国农业部(USDA)2021年11月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA

美国:11月份USDA小幅上调美棉产量,将美棉产量调增4.2万吨至396.2万吨,比去年仍高了了78万吨,这一产量处于历史同期的相对中高位。从USDA的种植报告显示,近期美棉收获进度加快,最终产量基本定型,未来调整变化的空间不大。美国农业部11月15日发布的美国棉花生产报告显示,截至2021年11月14日,美国棉花收获进度为75%,比去年同期减少1个百分点,比过去五年平均值增加4个百分点。

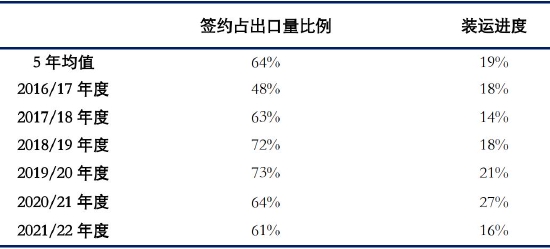

签约方面,近期美棉的签约情况较差,根据USDA最新报告,截至11月18日一周美国2021/22年度陆地棉累计签约量为203.45万吨,签约进度为61%,5年均值为64%,截至当周累计装运量为52.65万吨,装运进度为16%,5年均值为19%。近期中国签约美棉量一般导致美棉签约量快速下降。截至当周中国累计签约2021/22年度美陆地棉量为62.26万吨,占到美陆地棉总签约量的31%。

之前美棉非商业多头净持仓持续位于历史同期的高位,12月合约更是经历了一段时间的逼仓行情,之后随着交割月份临近,持仓开始向3月转移,本来美棉也面临着移仓后的再次逼仓,特别是中美关系改善可能会是潜力利多,但是最近爆发的新型病毒给市场带来较大的冲击,考虑当前美棉已经处于历史同期的相对高位,安全边际非常低,再叠加消费端的利空,美棉可能面临较大的下跌风险。

表2:新年度美棉签约出口情况

数据来源:银河期货、USDA

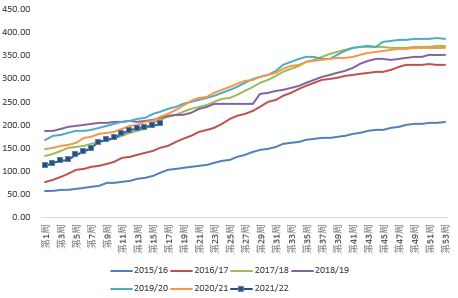

图1:美棉签约量统计(万吨)

数据来源:银河期货、wind

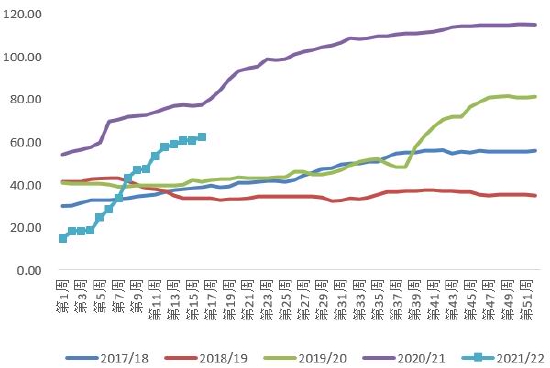

图2:中国签约美棉量统计(万吨)

数据来源:银河期货、wind

印度:印度市场,随着印度对疫情防控的放松,中国的出口订单都回流到印度,此外中印棉价差巨大也导致许多外单流入到印度市场,印度国内棉花的需求情况较好。而产量方面今年印度国内棉花播种面积同比减少了5-7%,总产量可能要有所下调,这些使得印度基本面偏强,但是也是基于此印度棉花价格持续上涨,目前已经涨至历史新高,安全边际已经非常低了。本次新的疫情再次大范围爆发,疫情带来了消费端的不确定性,我们预计新的疫情可能会导致USDA下调印度的消费量,印度的消费未来也堪忧,印度棉花价格也面临着下跌风险。

表3:印度棉花供需平衡表(万吨)2021.11

数据来源:USDA、银河期货

图3:印度库存消费比走势

数据来源:银河期货、wind

图4:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind

二、国内市场:供应充足价高 下游需求转差

概述:当前正值新棉大量上市之际,高成本使得轧花厂挺价意愿强烈,新棉报价较高,大部分的报价都在23000元/吨附近,纺织企业对于高价棉花望而却步,新棉成交量相对较低。除了新棉上市,国储棉也在轮出,有低质量的地产棉也有高质量的进口棉,纺织企业更愿意竞拍国储棉。而下游的情况最近变得非常差,从最终端的消费数据看,国内消费较差,出口情况如果除去价格因素应该也一般,大量的外单流回到印度和东南亚国家,纺织厂和织造企业均反映最近市场非常差,下游订单非常少,纱布库存大量增加,许多纺织企业考虑春节提前放假。另外12月份也算是行业的传统淡季,整体而言棉花需求情况仍比较差。目前来看棉花供应端相对充足但是价格较高,消费端比较悲观。

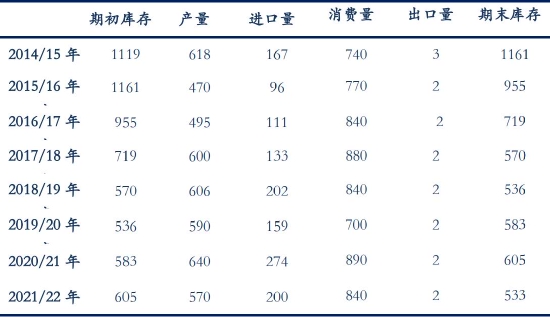

表4:中国棉花供需预测(2021年11月)单位:万吨

数据来源:银河期货、wind资讯

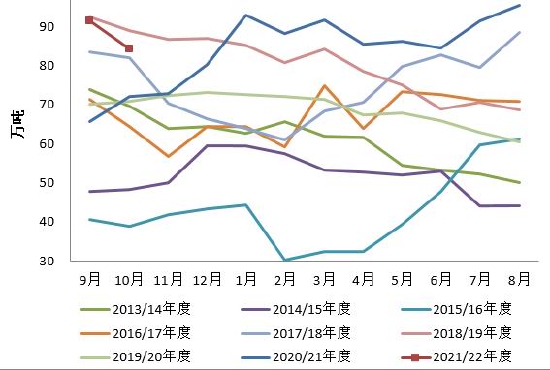

1、商业库存季节性增加

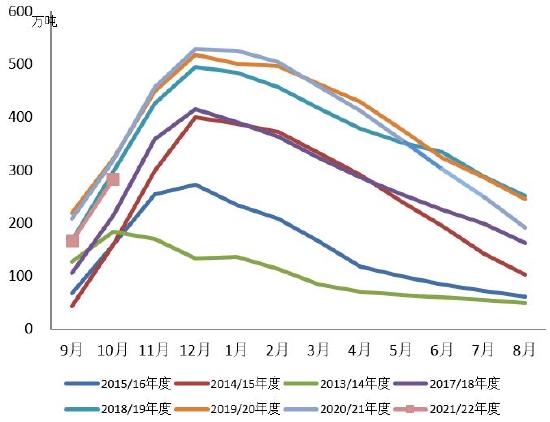

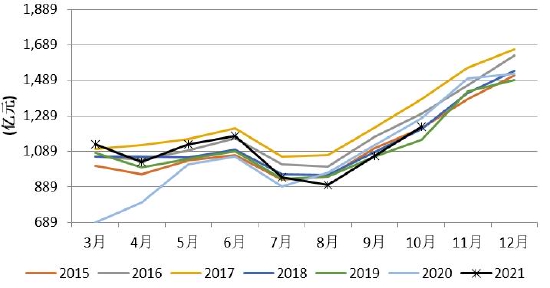

商业库存:10月份大量新棉上市,棉花的商业库存大幅增加。根据中国棉花信息网数据,10月底我国商业库存量为283.64万吨,环比增加117.71万吨,同比减少35.56万吨。其中新疆库棉花196.34万吨,环比增加134.12万吨,同比减少22.16万吨;内地库棉花64.3万吨,环比增加2.69万吨,同比减少17.2万吨,保税区棉花23万吨。

10月份,以往年度是新棉集中上市出疆发运高峰初期,今年受新棉成本高,销售进度不理想,加之疫情防控形势比较严峻,运价有所上调,疆棉发运受到一定影2021年10月,出疆棉总计发运8.05万吨,环比减少0.5万吨,减幅5.8%。其中,通过公路发运4.47万吨,环比减少0.3万吨,同比减少10.43万吨,新疆专业仓储出疆棉通过铁路发运量总计3.58万吨,环比减少0.2万吨,同比减少3.45万吨。

图5:全国棉花商业库存走势

数据来源:银河期货、中国棉花信息网

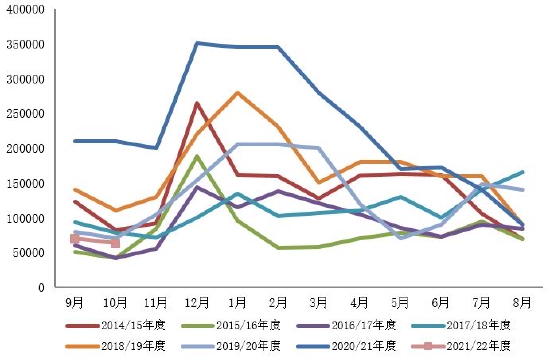

图6:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网

2、棉花进口量继续下降

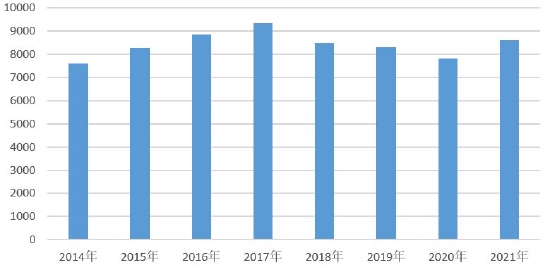

据海关统计,2021年10月我国棉花进口量6.3万吨,环比减幅在14.7%;同比减少15万吨,减幅近7成。2021年1-10月我国进口棉花191.3万吨,同比增加19%。2021/22年度(2021.9-2022.8)累计进口棉花13万吨,同比减少69.0%。从棉花进口结构来看,当月变化显著,其中美棉(2.8万吨)持续占比最高,在44.12%;巴西(1.6万吨)位居其次,在25.14%;贝宁(0.4万吨)保持第三,在6.18%。此外,印度棉花进口总量不足千吨,减至近三年新低。

图7:中国进口棉花情况

数据来源:银河期货、中国棉花信息网

图8:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网

3、储备棉轮出延长,对市场影响短多长空

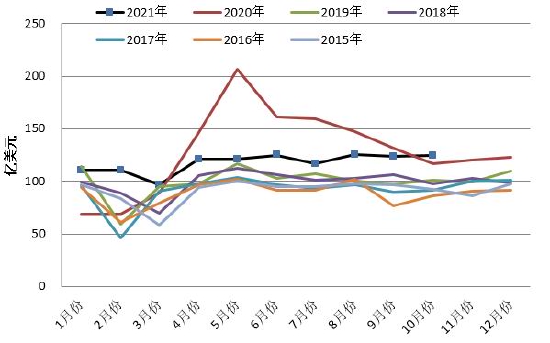

2021年第一批中央储备棉已结束投放。根据国家相关部门要求,为更好满足棉纺企业用棉需求,中国储备棉管理有限公司将组织2021年第二批中央储备棉投放。现将有关事项公告如下:投放时间为2021年11月10日起开始投放。投放总量60万吨。每日投放量根据市场形势等情况合理安排。投放价格,挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,每周调整一次。这一次储备棉轮出,上市的棉花增加了新疆棉,然后地产棉也仅以外棉为基准,可以看到高层对于控制高棉价的决心。从当前储备棉的成交均价以及成交率来看,本次储备棉的轮出多少也缓解了纺织企业用棉成本高的问题。但是也要考虑到如果本次储备棉轮出后国储棉所剩不多,后面国家可调控的手段将越来越少,对于长期来看后面如果再出出现大涨政府能够调控的空间就更加有限了。短期来看储备棉的轮出有利于抑制高棉价,给纺织企业提供更多的选择,但是从长远角度看,国储库存量将越来越少,无论是未来储备棉轮入减少市场供应还是未来可轮出储备棉量少的角度看,长期影响偏多。

图9:储备棉成交均价走势

数据来源:银河期货、中国棉花信息网

图10:本轮储备棉成交率走势

数据来源:银河期货、中国棉花信息网

4、新棉加工进度慢,总产量预计减少

根据中国棉花协会数据,11月8日-15日,新疆大部棉区天气适宜棉花采收,截至11月15日,****采摘进度为94.9%,同比慢3.5个百分点;交售进度为94.0%,同比慢3.1个百分点;全疆机采棉采收基本结束,北疆机采棉比率为98.7%,南疆机采棉比率为79.1%,手摘棉采摘还在进行中,预计11月底采收结束。进入收购末期,棉花价格波动较小,机采棉基本维持在10元/公斤左右,手摘棉在10.5元/公斤左右,复采棉由于品质较差,市场价格普遍在6-7元/公斤。今年新疆皮棉的加工成本基本在23000-24000元/吨。

今年已完成品质检验的棉花中,棉花颜色级、长度、断裂比强度、马克隆值、长度整齐度等指标和去年同期相比,均有提高,其中长度、强度以及长度整齐度较上一年度有大幅提高。据中国棉花公证检验数据统计,截止到10月31日,2021年度全国棉花公证检验量约111.32万吨,同比减少16.82%,其中新疆棉110.58万吨,同比减少16.65%,占比为99.34%;内地棉为7341吨,同比减少36.01%,占比0.66%。

长度方面,今年29毫米的占比最大,截至10月底29毫米长度占比达到了52%,28毫米长度占比达到了28%,30毫米长度占比达16%。2020年度棉纤维中28毫米的占比最大,达到了55%,29毫米长度的占比为21%,27毫米长度的占比为20%。从长度平均值来看,新年度棉花加权平均长度为28.84mm,2020年度棉花的加权平均长度为28.04mm,新年度棉纤维长度比上一年度纤维长了0.8mm。

长度整齐度方面,今年截至到10月底长度整齐度高等级(83.0~85.9)占比大增到37.5%,中等(80.0~82.9)占比达到了61.8%。2020年度长度整齐度高等级(83.0~85.9)占比大增到19.2%,中等(80.0~82.9)占比达到了78.6%。今年到截至10月底,棉纤维的平均长度整齐度为82.62,2020年度棉纤维的平均长度整齐度为82.1。

强度方面,今年棉纤维的强度指标非常不错,强(29.0~30.9)以及很强(≥31.0)级别的占比分别达到了45.5%和8.6%,中等(26.0~28.9)等级的占比45.2%。2020年度棉纤维的强度指标比较差,强(29.0~30.9)以及很强(≥31.0)级别的占比分别达到了19%和2.4%,中等(26.0~28.9)等级的占比74.3%。今年到截至10月底,棉纤维的平均断裂比强度值为29.11,2020年度棉纤维的平均长度整齐度为28.02。

新棉加工方面,截至11月24日24时,2021年度棉花加工数据如下:新疆累计加工313.67吨,较去年同期的336.49万吨减少6.78%。截至11月24日24时,2021年度****累计检验272万吨。

今年新疆棉一方面由于新花成熟进度较慢导致整个加工进度推迟,另一方面由于今年蛋卷棉较多,而蛋卷棉容易保持,棉农有较强的议价能力,新疆的田间地头到处都是蛋卷棉,整个交售进度也偏慢。从当前的籽棉收购情况以及皮棉的加工进度情况来看,市场预测今年新疆棉总产量确有减少,预计新疆棉产量最终在520万吨上下,全国棉花总产量可能在560-570万吨上下。

图11:新疆棉加工进度

数据来源:银河期货、中国棉花信息网

5、需求情况较差,纱布库存大增

国内消费仍较差,而外需预计随着内外价差拉大未来情况堪忧,近期纺织企业反映,纱线销售情况较差,下游无订单,纺织企业出现亏损,而下游纱布库存大幅增加。目前来看棉花供应端相对充足但是价格较高,消费悲观。根据中国棉花信息网数据,截至10月底纺织企业在库棉花工业库存量为84.45万吨,环比减少6.97万吨,同比增加12.33万吨。根据中国棉花信息网数据,截至10月底,纺织企业纱线库存天数为21.67天,环比增加3.99天,同期坯布库存天数为28.04天,环比增加3.15天。未来12月份纺织行业仍处于淡季且终端的消费数据仍差,未来消费端情况堪忧。

图12:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网

图13:纯棉纱C32S现货利润

数据来源:银河期货、中国棉花信息网

图14:纱线库存周期走势(天)

数据来源:银河期货、中国棉花信息网

图15:坯布库存周期走势(天)

数据来源:银河期货、中国棉花信息网

6、内需同比仍差,外需前景堪忧

内销:10月份内需数据虽然随着秋冬季到来略好转,但是同比往年的数据仍一般,累计数据由于有上半年的好情况打底,整体数据尚可。国家统计局数据:10月份我国限额以上服装鞋帽、针纺织品类零售额1227亿元,环比增加15.4%,同比减少3.3%。截至10月服装鞋帽、针纺织累计零售额10861亿元,同比增加17.4%。

出口:据海关最新数据统计:10月纺织服装出口289.37亿美元,增长16.47%,环比下降0.67%,比2019年同期增长26.54%,其中纺织品出口125亿美元,增长7.19%,环比增长0.73%,比2019年同期增长23.09%,服装出口164.37亿美元,增长24.68%,环比下降1.71%,比2019年同期增长29.29%。2021年1-10月,纺织服装累计出口2565.33亿美元,增长6.74%,比2019年增长14.11%,其中纺织品出口1176.83亿美元,下降9.1%,比2019年增长18.5%,服装出口1388.5亿美元,增长25.2%,比2019年增长10.63%。

虽然前十个月我国纺织品服装出口额表现不错,然而考虑物价上涨会抵消一部分进口额,从数量方面来看预计也不会特别好。而东南亚国家近期大部分的国家开始放开防控政策,印度和越南的开机率都恢复,大量回流到中国的订单开始减少。此外内外棉价差大,印度、越南等国家占据成本优势,外单未来预期悲观。

图16:限额以上服装鞋帽、针纺织品类零售额

数据来源:银河期货、国家统计局

图17:限额以上服装鞋帽、针纺织品类累计零售额

数据来源:银河期货、国家统计局

图18:我国服装出口额走势

数据来源:银河期货、海关总署

图19:我国纺织品出口额走势

数据来源:银河期货、海关总署

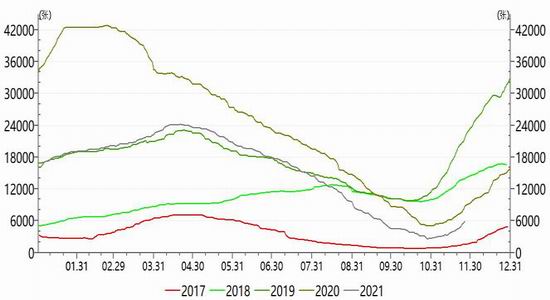

7、仓单

仓单方面,截至11月26日,郑商所期货仓单已生成4337张,有效预报仓单量1550张,合计5887张,按照每张仓单40吨计算,合计仓单棉量为23.5万吨,较去年同期减少了11.3万吨。仓单今年要比去年低,但是最近几天增量非常大。目前市场比较担心棉花1月合约会有逼仓的风险,当前一月单边持仓有42万手,折合棉花210万吨,且最近持仓仍没有明显的下降,而当前仓单量仅有23万吨,持仓量远大于仓单数据,而且当前现货价格要高于期货1月合约价格,所以1月合约有软逼仓风险。我们认为首先要看到最近仓单的增量比较大,未来一段时间大概率会维持这个增量的速度,仓单量会慢慢上量,仓单量大增硬逼仓的条件就不具备了。现货成本在23000-24000元/吨,一旦价格涨到22500以上,算上现货升贴水,基本上就有了无风险套保的机会,就会有卖套保盘开始流入。所以我们认为软逼仓可能会存在,但是价格涨至23000一大部分的套保盘就会流入,如果价格涨到24000,全新疆的棉花都可以套保了。

图20:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind

图21:全球棉花消费情况

数据来源:银河期货、wind

第三部分 新型病毒对棉花的影响

棉花最终端的产品是服装和纺织品,全球性的疫情将导致全球经济增速下跌,而服装作为消费弹性比较大的产品,全球经济下行对棉花的消费影响较大。而对棉花消费影响最大的要数封锁措施,如果本次疫情传播性特别强,世界各个国家再次开启封锁措施,服装纺织品的零售情况将受到非常大的冲击,我们从上一次全球封锁对服装零售的影响就能看到。所以疫情的传播以及各国对新型病毒的态度对棉花的消费端影响非常大,从目前欧洲国家对这次疫情的态度来看,我们觉得这次疫情可能会不同于前几次病变病毒的影响,其影响可能会达到新冠对全球的影响。所以从短期来看,我们认为这次新型病变病毒对棉花影响是利空的。

同意从新冠疫情的经验我们看到,虽然全球的经济都面临非常大的压力,但是中国依靠着强大的防控能力在上次的疫情中快速恢复,并且享受到了提前防控住疫情的红利,企业复工复产,中国成为全世界的制造核心,中国的纺织服装行业也迎来了需求大年,棉花价格大涨。在新的病毒疫情冲击下,中国可能会再次成为全球的制造业核心,有效的防控措施将会再次给制造业带来红利,棉花价格非常有可能在下跌之后出现上涨。

第四部分 交易逻辑

国外市场方面,美棉方面,一方面11月份USDA报告将美棉增产预期小幅调增4万吨,今年美棉的产量到现在基本上定了,未来变化不会太大。美棉签约最近情况不佳,之前中国签约量大增带动着上个月棉花的签约情况不错,但是这个月中国签约量下来之后美棉整体的签约销售情况也出现下降。美棉12月合约走的是逼仓行情,之前移仓至3月合约继续逼仓,但是如果签约情况持续不好的话,未来棉价也比较担忧。特别是明年美联储即将开启加息操作,无论是货币流动性还是从消费能力端来看美棉有较大的下行压力,特别是最近新发现南非疫情可能会继续导致全球消费再次转差。而中美关系则可能是对美棉的潜在利多。印度市场,随着中国的订单都回流到印度,中印棉价差巨大带来的低价采购(棉纱和纺织品服装),印度国内棉花的需求情况较好,此外今年印度国内棉花播种面积同比减少了5-7%,这些印度导致印度国内的棉花价格仍具有一定的优势。印度国内的基本面相对较强。但是若本次新的疫情再次大范围爆发,印度的消费也堪忧。

而分析国内市场,供应端新花大量上市,从目前的新花加工以及公检进度来看,今年****预计会如期减少,但是减幅和我们之前预期的相差不大,预计总产量仍在520万吨上下,仅仅是比去年低,和往年相比相差不大。由于新棉价格高企,国储为了满足纺织企业需求也在轮出储备棉。从短期的供应端来看,供应的量较多,但是矛盾在价格方面。而需求端,内需持续不好,外需从数据来看尚可,但是市场更加担忧的是东南亚订单流出之后外需也会下降。此外从下游的纺织和织造企业了解到,企业订单少,纱布开始累库存,纺织企业纱线降价也难销售,纺织企业来说出现亏损,且有越来越大的趋势,许多纺织企业开始考虑春节提前放假。棉花短期内就是纺织企业和压花厂的博弈,1月交割前棉花可能仍然走的是交割和成本逻辑,是否会出现软逼仓行情需关注近期仓单的注册情况。而中长期来看巨大内外棉价差则会蚕食中国的下游外单最后导致国内需求变得很差,纺织企业亏损加剧,企业不得不开启停工停产模式来倒逼棉价下跌。因此,棉花短时间内在高位区间震荡,但是中长期偏弱势。

而最近爆发的新型新冠疫情传播速度更快,感染性更强,虽然致死率目前尚不清楚,但是看到欧洲国家对待该病毒的态度也给市场带来很大的恐慌。假设新的病毒和去年新冠一样严重的前提下,按照之前新冠病毒对棉花市场的影响来看,短期内世界各地封锁后消费下降以及恐慌情绪带来棉花价高大跌,美棉周五就出现了大跌行情,而且国内消费本来就很差,只不过是轧花厂成本高抗价心态足,本次疫情非常可能动摇并击垮轧花厂的抗价信心,将利空影响提前释放,短期内棉花价格走势突破前期震荡区间而从出现下跌趋势。同样从新冠疫情后期的影响来看,由于中国防控得当,是全球最有能力控制住疫情的国家,中国作为制造业大国,有效的防控措施将会给制造业带来有一定的防控红利,棉花价格非常有可能在下跌之后出现上涨。但是有之前新冠疫情带来的行情大跌大涨的经验作为参考,且国储棉库存较低,预计本轮棉花的跌幅相比之前应该要小很多。当然这次预测都是我们基于目前的信息推测的,对于新的病毒我们的了解也不够深入,未来的行情也可能会随着对新病毒的了解而发生变化。

策略:

单边策略:下游需求较差叠加新型病毒的冲击,预计棉花将突破当前的震荡区间,中长期建议可考虑逢高建仓空单。

套利策略:观望。

期权策略:可考虑建仓5月合约看跌期权多头。

银河期货 刘倩楠

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)