来源:紫金天风期货研究所

核心观点:短期偏多 国内进入棉农与轧花厂博弈阶段,目前地头机采成交在8-8.2元/公斤,棉农表示单产减产严重,惜售情绪较浓,预计双方僵持时间较以往延长。关注内外棉价差走缩机会。

月差:中性 等待抢收发酵,关注1-5反套机会。

现货:偏空 现货坚挺,基差走扩。随着新棉开启加工,抛储成交下滑明显。

进口棉:偏空 内外棉进口窗口打开,配额内存在进口棉套利空间,关注内外棉价差走缩。

进口棉纱:偏空 进口纱利润存在,但是受国产纱出货冲击、汇率风险加大,未来船期面临到港贬值风险。

库存:中性偏空 1)纺企原料、棉纱成品库存上升;2)坯布库存累库,纱线补库意愿极低。

新年度种植预期:中性偏多 USDA10月报告对巴西棉年度进行调整,整体产量小幅调增,其余变动不大。美棉因得州干旱,产量继续小幅调减。国内传闻单产减产超预期,但是最终公检数据出来之前,难有确切定论。

全球终端消费:中性偏空 美国服装及服装面料批发商库存下降缓慢,持平于去年同期(偏空),我国棉纺出口东南亚份额不断上升(偏多)。整体看东南亚、国内纱线端开机率依然高位维持(偏多),外盘纱价走势疲弱(偏空)。

宏观:中性 美联储11月暂停加息或已成定局,周末巴以冲突突发,紧张局势升级或引发资金避险情绪。国内方面,汇金公司增持四大行,旨在传递稳定资本市场的信号,提振市场信心。

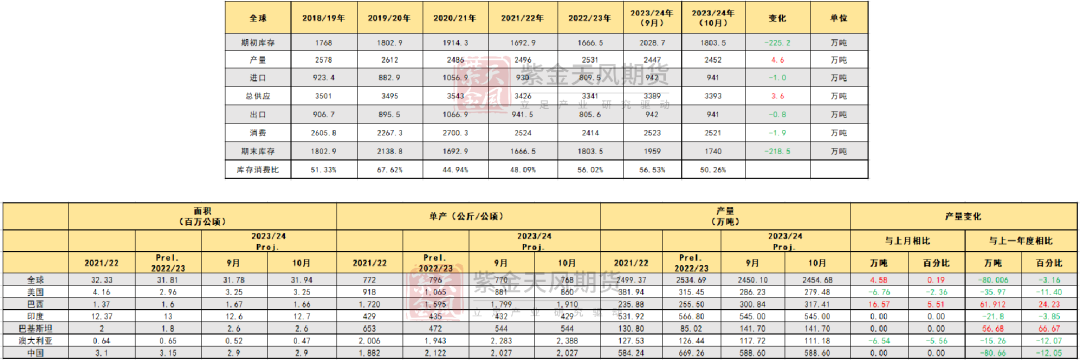

全球:USDA10月报告对巴西作物年度进行调整

全球 - 产量小幅调增

全球平衡表中期初库存大幅调整,主要是针对巴西棉花年度进行了调整,统一为北半球时间。

2023/24年度,全球产量方面,由于巴西、阿根廷和坦桑尼亚的产量增加抵消了美国、澳大利亚和希腊的减产,产量最终小幅上调4.6万吨,贸易量及消费量仅小幅下调。

数据来源:USDA 紫金天风期货研究所

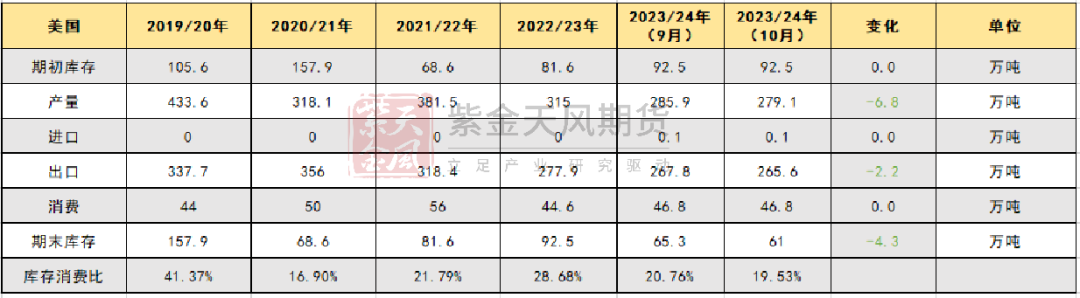

数据来源:USDA 紫金天风期货研究所美国 - 产量因得州干旱继续小幅调减

美国方面,2023/24年度产量下调6.8万吨,尽管其他地区产量增加,但得州干旱产量下降有所抵减,出口量调减2.2万吨。

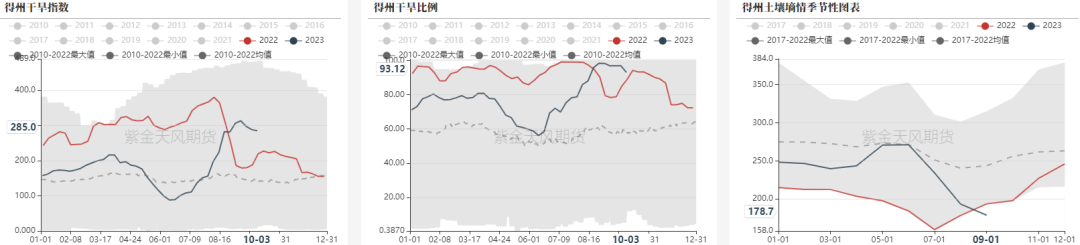

截止到10月3日,美棉主产区(92.8%)的干旱程度和覆盖率指数208,同比高36,环比上周增10;德克萨斯州的干旱程度和覆盖率指数为285,同比高66,环比上周减3。

数据来源:紫金天风期货研究所

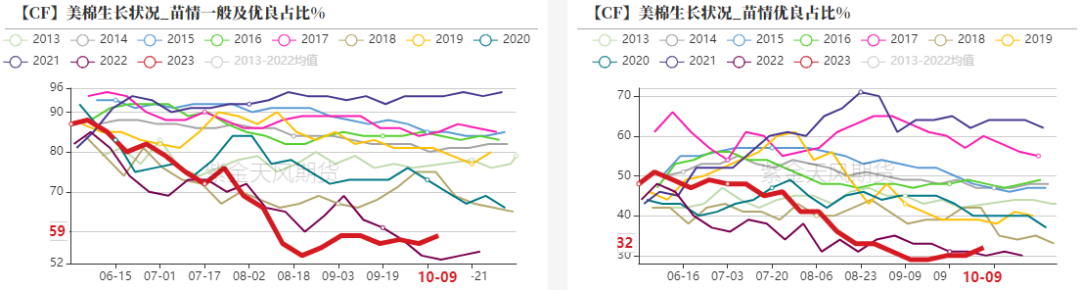

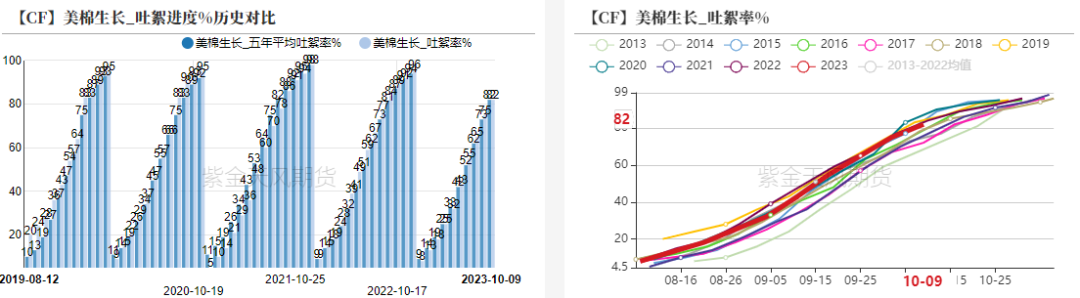

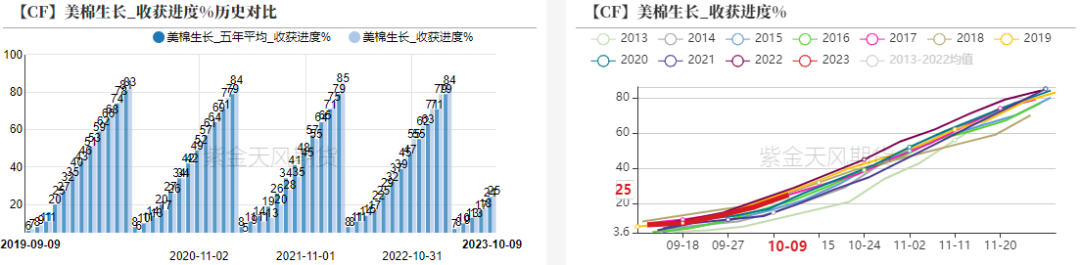

数据来源:紫金天风期货研究所美棉 - 优良率小幅抬升,收割进度慢于去年同期

美国农业部(USDA)在每周作物生长报告中公布称,截至2023年10月8日当周,美国棉花优良率为32%,前一周为30%,上年同期为30%。

截至2023年10月8日当周,美国棉花收割率为25%,前一周为18%,去年同期为28%,五年均值为24%。

截至当周,美国棉花盛铃率为82%,上一周为75%,上年同期为83%,五年均值为82%。

数据来源:USDA 紫金天风期货研究所

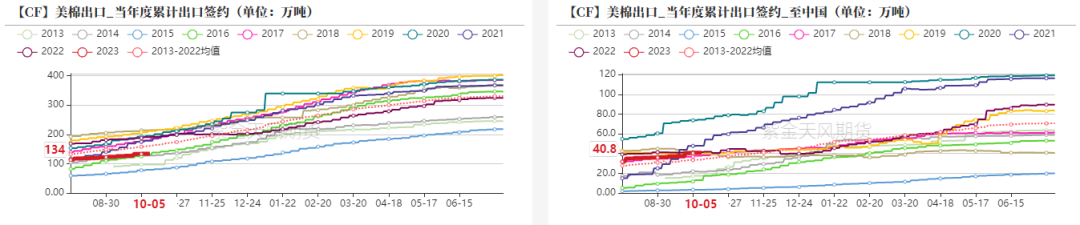

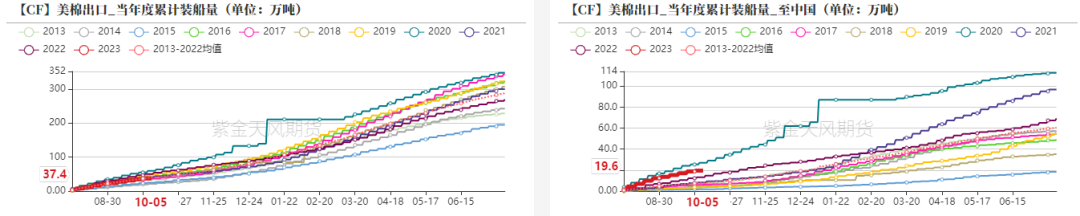

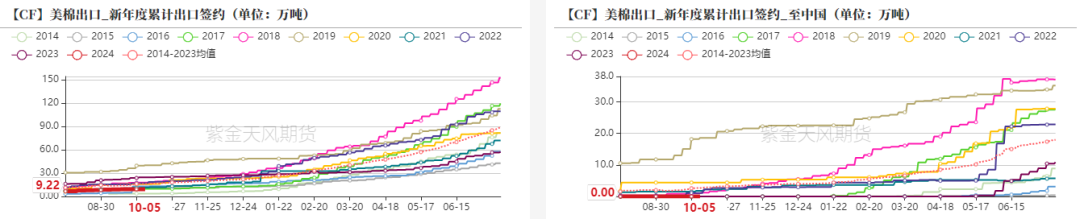

数据来源:USDA 紫金天风期货研究所美棉出口周报:签约环比降80%,装运年度新低

2023年9月29日-10月5日,2023/24年度美国陆地棉出口签约量9852吨,较前周下降82%,主要买家中国(4926吨,包括从取消386吨)。

2023/24年度美国陆地棉出口装运量23608吨,销售年度最低点,较前周下降31%,主要运往中国(8081吨)、巴基斯坦(4018吨)、墨西哥(3382吨)、越南(2520吨)、孟加拉国(2520吨) 。

2023/24年度美国皮马棉出口签约量568吨,较前周下降49%,出口装运量772吨,较前周下降32%。

数据来源:紫金天风期货研究所

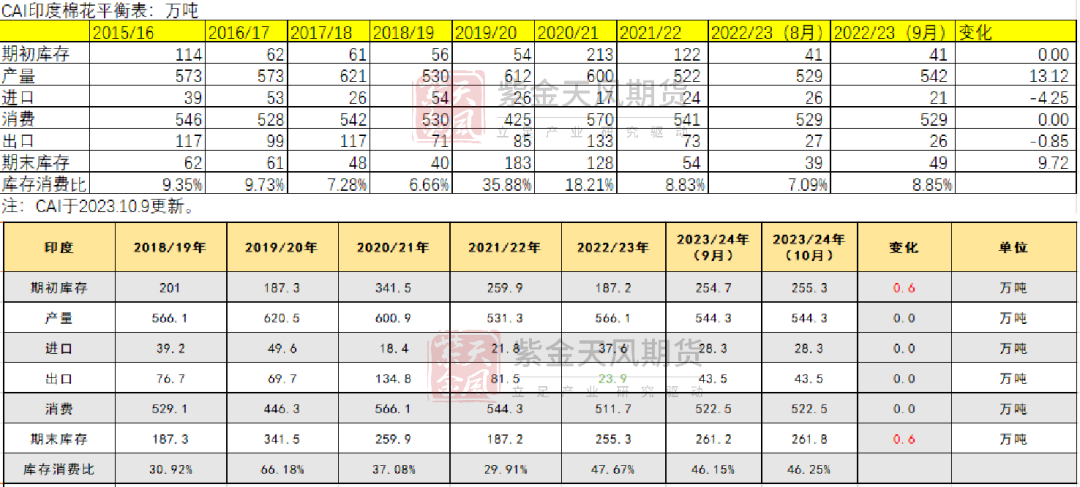

数据来源:紫金天风期货研究所印度 - CAI调增2022/23年度产量至542.13万吨

印度棉花协会(CAI)9月报告显示,印度2022/23年度9月总产预期在542.13万吨,环比增2.48%;进口量环比降16.67%;需求端出口环比下降3.13%为26.35万吨,整体期末库存环比增24.68%。

USDA10月报告暂时没有对2023/24年度印度棉产量调整,仅期初库存小幅调增。

数据来源:CAI USDA 紫金天风期货研究所

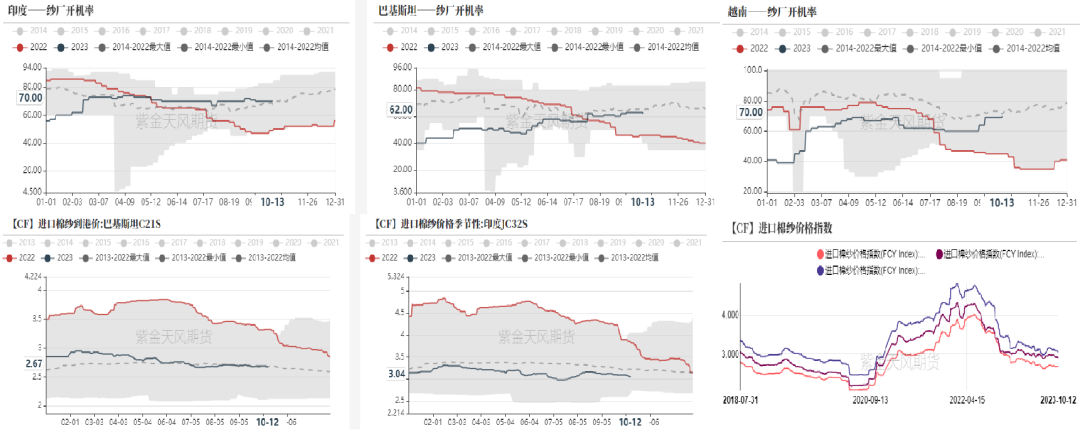

数据来源:CAI USDA 紫金天风期货研究所东南亚纱线情况

开机来看,越南棉纱国内和出口消费有所好转,纱厂乐观情绪增加。

外纱成交重心趋弱。越南棉纱报价维持,贸易商C32S针织包漂报价2.93-3.00美元/千克;印度棉纱报价重心向下,纱厂成交意愿较强,印度棉纱报价重心向下,纱厂成交意愿较强;巴基斯坦赛络纺报价稳中有跌,贸易商三线赛络纺C7S报价425美元/件。

数据来源:紫金天风期货研究所

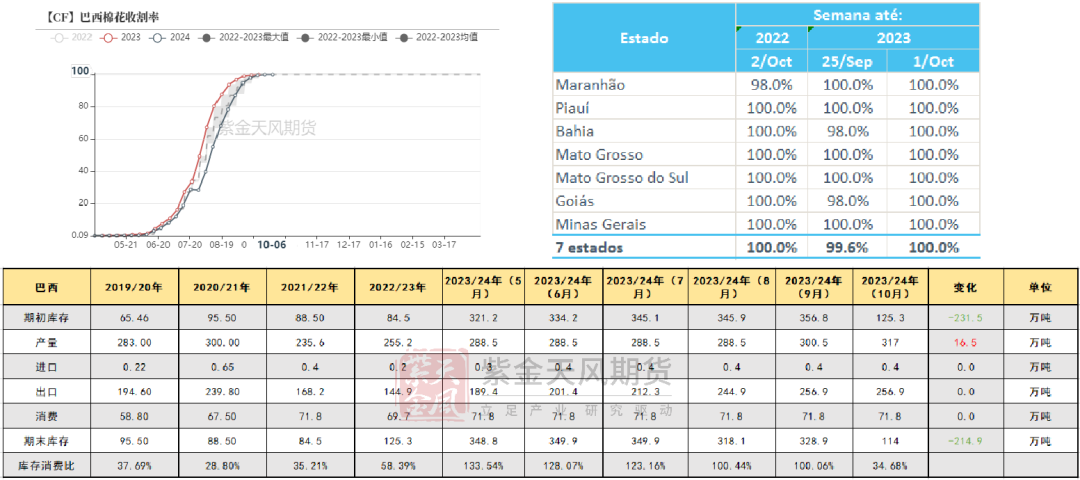

数据来源:紫金天风期货研究所巴西:收割结束,预期丰产

截止10月1日当周,巴西(98.5%)棉花总的收割进度为100%,环比上周增0.4%,目前巴西棉收割已全部结束。

为了更好地解释巴西收获时间的变化,USDA10月报告将2000/01年度至2022/23年度的巴西产量预估提前了一年。其中调增巴西棉产量16.5万吨,与CONAB预测基本一致。

数据来源:USDA 紫金天风期货研究所

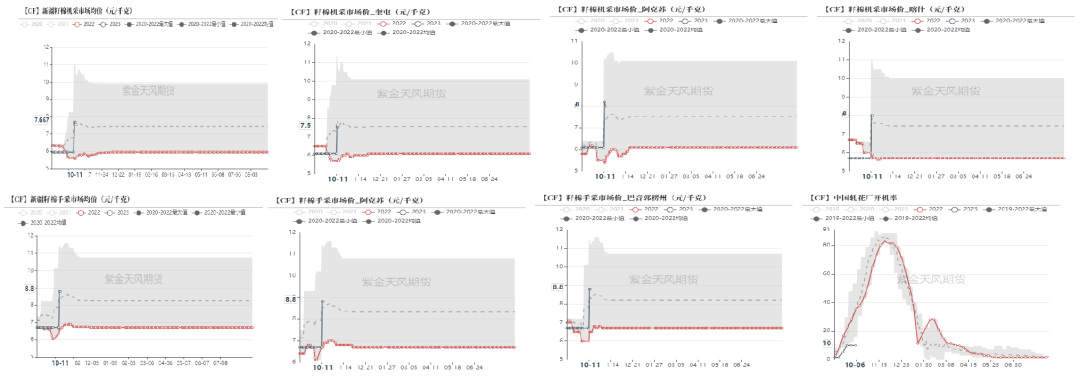

数据来源:USDA 紫金天风期货研究所中国:本周进入大量收购阶段

收购期博弈开启

现货端,银行限价收购7.5元/公斤,地头少量成交8.1元/公斤。预计本周籽棉将大量上市。

轧花厂与棉农博弈开始。棉农惜售情绪高涨,传闻单产大幅减少、含杂高等;由于期现价格倒挂在1500元/吨、银行限价收购、抛储继续、下游看跌情绪蔓延,轧花厂暂时仍保持冷静。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所储备棉抛储仍在继续,成交量明显下滑

抛储上周成交情况:

挂牌量:从9.4起挂牌量增至2万吨/天。

成交量:8月累计成交25.6万吨,9月累计成交32.94万吨。自10.12,抛储成交量大幅下滑。

成交均价:逐步下滑;

本周抛储底价:17457元/吨。

数据来源:紫金天风期货研究所

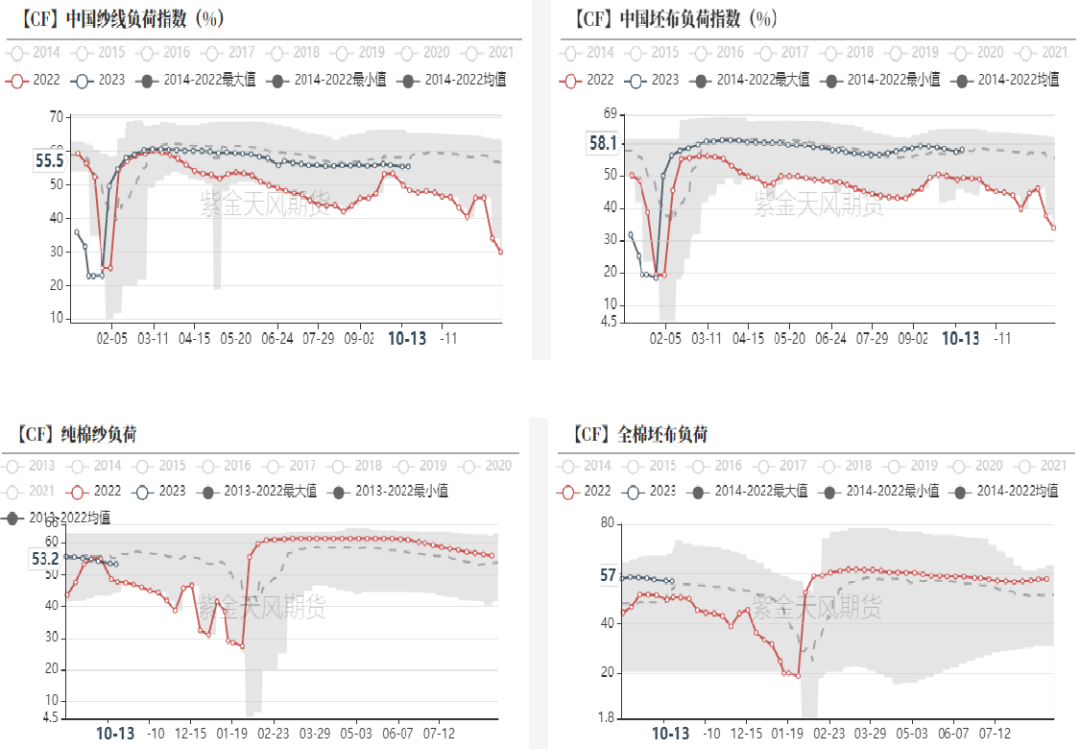

下游负荷:稳中有降

截至10月13日,棉纱厂开机负荷为53.2%;棉布开机为57%,棉纱开机率稳中有降,棉布开机率较国庆节前有所回落。

数据来源:紫金天风期货研究所

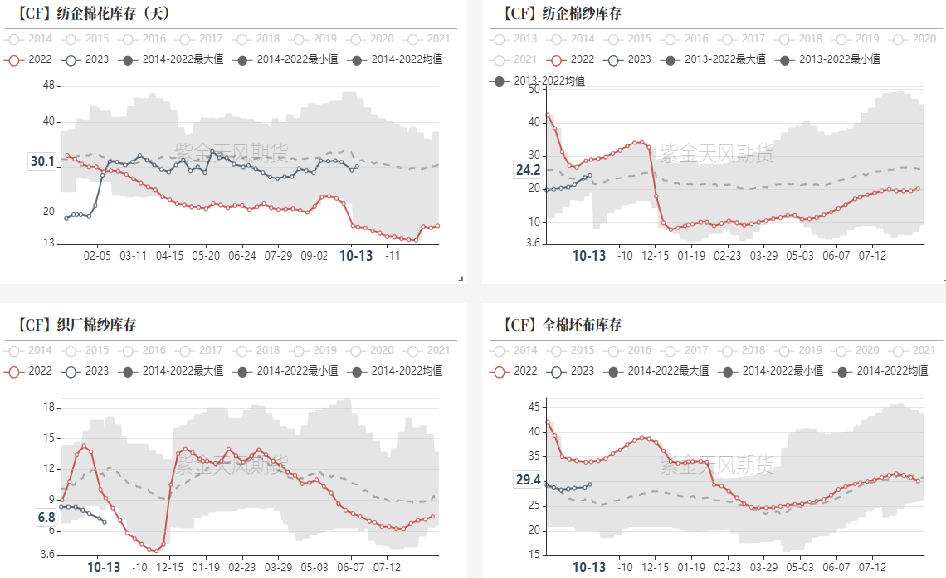

数据来源:紫金天风期货研究所纺织产业链库存:坯布去库为主

截至10月13日,纺纱厂原料库存为30.1天,成品库存24.2天,原料库存、成品库存均上升。织布厂棉纱库存为6.8天,织布厂全棉坯布成品库存29.4天,下游对于订单持续性并不乐观,织厂采购不多,坯布累库,以消化自身棉布库存为主。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所轻纺城成交情况

轻纺城成交有所抬头,棉布成交有所增加,广东市场相对明显,南通等家纺市场转淡萎靡。

从订单上来看,目前织厂小单、散单居多,整体订单匮乏。目前在机生产订单以冬季订单为主,持续时间短;春夏季订单询价、打样情况不佳 ,实际订单落实仍需等待。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所棉纱:弱势维持

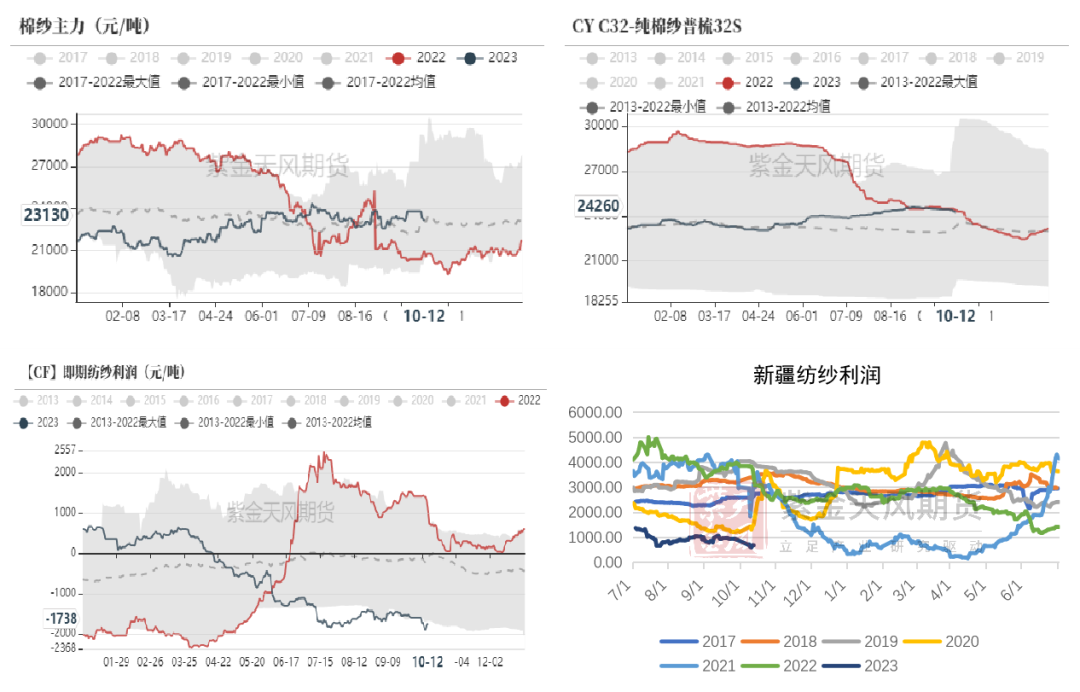

国庆期间棉纱价格出现200-300元/吨的下跌。节后郑棉冲高后持续大幅下跌,而纯棉纱由于前期跌幅较大,因此跟跌不明显。整体棉纱价格走势阴跌主导,纺企让价走货,贸易商低价抛货现象也有所增加。品种表现来看,32-40支普梳纱成交相对略好。

利润来看,内地亏损在1738元/吨,亏损时间达半年;新疆纺纱利润在670元/吨左右。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所棉纱进口:面临较大汇率风险

2023年1-8月累计进口纱线103万吨,同比增加19.8%;2022/23年度累计进口纱线134万吨,同比2021/22年度减少10%。

进口纱利润在520元/吨附近。外纱成交重心趋弱,但汇率成本继续走升,仅乌纱、巴纱利润稍好。国产纱囤货意愿减弱,对市场冲击明显。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所价差&持仓

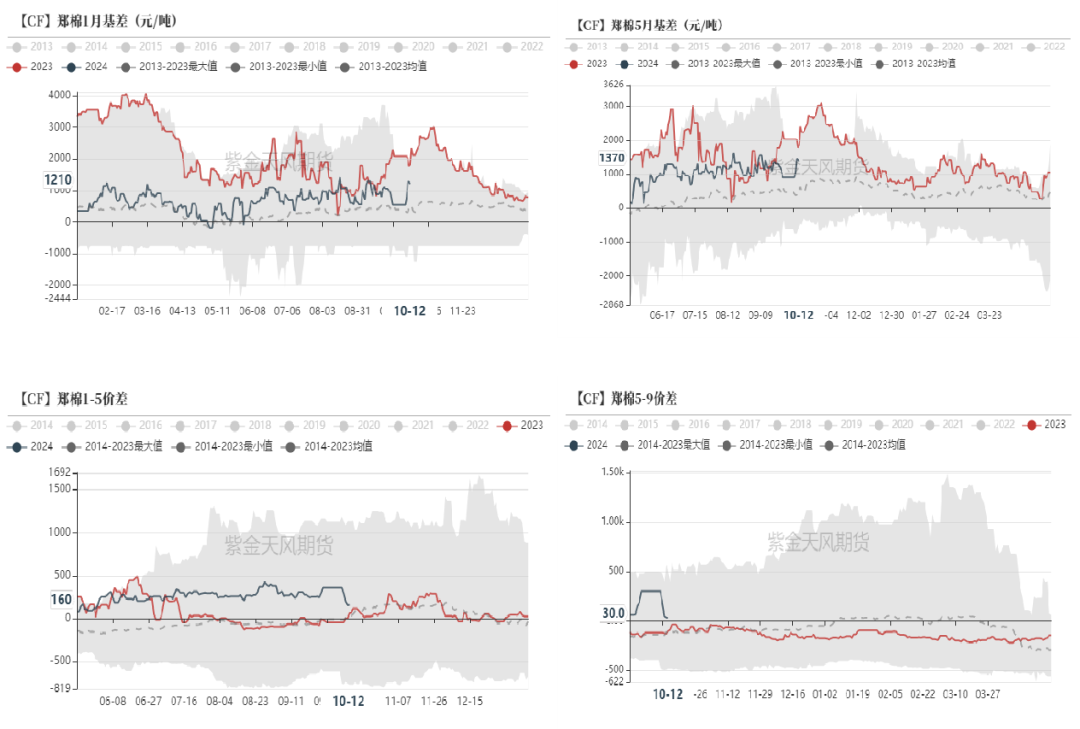

月间价差:抢收结束后继续关注1-5反套

上周盘面大幅回落,现货价格稳定,1月基差扩大至1200元/吨附近。

随着收购进程推进,进入11月后将有新花上市,1月合约供应压力较大,抢收行情结束后关注1/5反套。

数据来源:紫金天风期货研究所

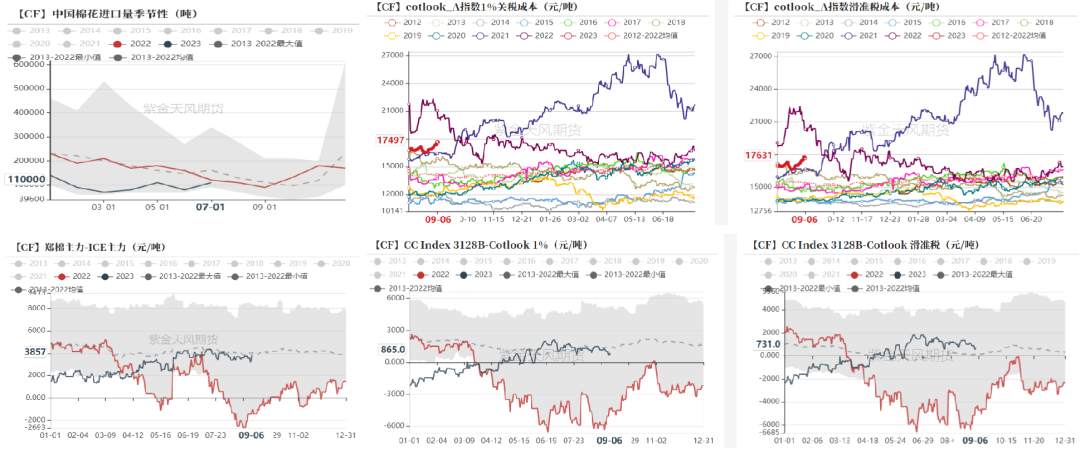

数据来源:紫金天风期货研究所进口棉内外价差:进口窗口打开,关注配额发放后进口情况

外盘回撤幅度大于内盘,盘面价差走扩,在3857元/吨,短期高位震荡为主。滑准税下,内外棉价差为731元/吨。

2022/23年度累计进口125万吨,2023年1-7月累计进口68万吨,预计9月以后进口棉数量大概率增加,内外棉价差后期可能走缩。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)