下游需求尚未启动 国内棉价低位震荡——中国棉花市场周报(2024年8月12-16日)

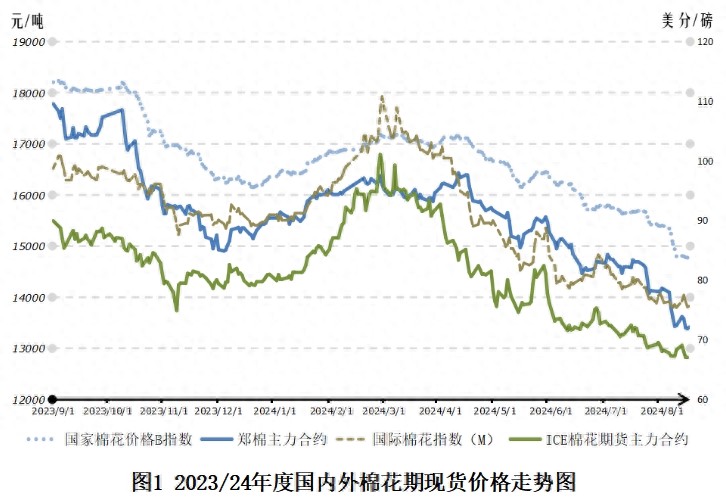

附件2

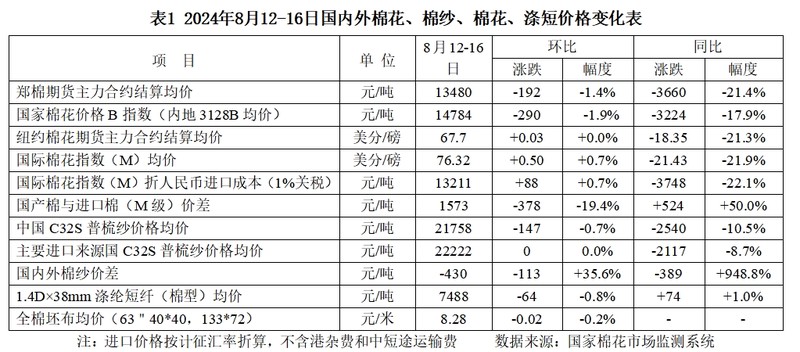

附件3

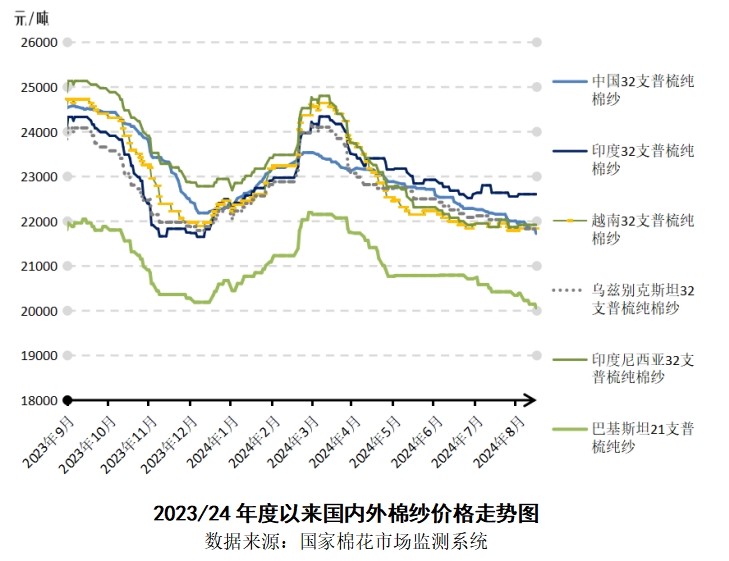

附件4

附件5

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。

附件2

附件3

附件4

附件5

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。