来源:光大期货研究所

要点:

2022年行情回顾

本年度ICE美棉价格先涨后跌,波动较大,整体呈现下跌趋势,5月达到年内最高位,随着美联储的大幅加息,美棉价格持续下跌,全球棉花供需格局逐渐转为宽松,ICE美棉价格承压运行。

国内方面去年抢收导致皮棉成本过高,年初郑棉价格位于高位,随着需求端逐渐走弱,叠加“疆棉禁令”影响,郑棉价格一路下行,最终维持低位震荡为主。总体来看,2022年郑棉跌幅大于美棉。

2023年市场分析逻辑

国际市场方面,全球棉花供需格局较为宽松,棉花消费量预期逐渐下降,库存端预计累库,棉花基本面对棉价支撑较弱。目前全球通胀压力仍然较大,虽然美联储加息节奏逐渐放缓,但美联储将长时间保持高利率状态,且美欧等国服装库存创下新高,消费端短时间难以改善,国际棉价承压运行。且当前ICE美棉价格位于近五年中等偏上水平,继续上行突破难度较大。

国内市场方面,棉花基本面相对偏弱,随着政策端的不断优化,市场预期逐渐好转,强预期之后棉花将重归基本面交易,随着疆棉运输的不断恢复,棉花供应端压力逐渐后移,棉花供应量已成定局,需求改善预期能否兑现是影响郑棉价格变动的主要因素,预计需求端改善需要一定时间。若需求好转预期兑现,郑棉重心将逐渐上移,需求兑现前,棉价反弹仍然受限。预计2023年郑棉期价将在13000-17000元/吨区间运行。

风险提示:新年度植棉意向较弱、全球经济增速缓慢、国内需求恢复不及预期。

一、2022年棉花行情回顾

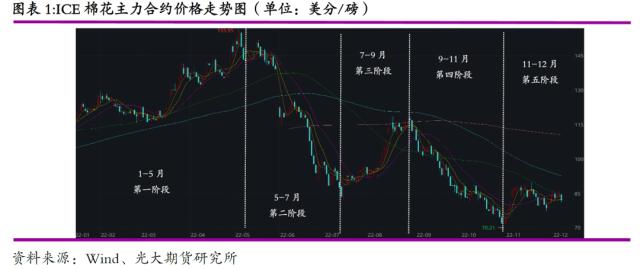

1、ICE美棉行情回顾

2022年ICE美棉整体呈现先涨后跌的走势,5月初最高涨至155.95美分/磅,10月末最低跌至70.21美分/磅,本年度ICE美棉价格波动幅度较大,大致分为以下五个阶段:

第一阶段:2022年1-5月,ICE美棉呈震荡上行走势。USDA下调全球棉花产量预计值,需求端预计值同比上涨,因此年初1-2月美棉价格小幅上涨;2-3月美国通胀压力逐渐增加,美联储加息预期升温,美棉出口也呈下降趋势,美棉震荡下行;3-5月美棉主产区持续干旱引发市场担忧,且印度棉花产量预计值下调,全球棉花消费预期较为乐观,美棉价格持续上涨。

第二阶段:2022年5-7月,ICE美棉快速下跌。美国通胀数据压力较大,美联储大幅加息周期开启,5月美联储加息50BP,6月、7月美联储接连加息75BP,美国通胀数据居高不下,市场对未来预期较为悲观,消费端受到抑制,棉花下游需求转弱,棉价快速下跌。

第三阶段:2022年7-9月,ICE美棉止跌反弹。7月美联储加息75BP之后,8月份美联储进入加息真空期,宏观方面压力得以缓解,且美棉主产区干旱情况愈发严重,美棉弃种率达到历史高位,市场开始炒作美棉减产的预期,ICE美棉价格止跌反弹。

第四阶段:2022年9-11月,ICE美棉震荡下行。9月美联储再次加息75BP,且美联储官员发言多数偏鹰派,宏观压力较大,且在接连大幅加息情况下,棉纺类等非必需品的开销降幅较大,全球棉花消费预期持续下降,ICE美棉震荡下行,最低跌至70.21美分/磅,创下近两年来新低。

第五阶段,2022年11月-12月,ICE棉价震荡上行。美联储在11月再次加息75BP之后,市场普遍预计未来加息节奏即将放缓,宏观情绪方面也有所好转,11月初美棉出口数据也表现较好,美棉触底反弹。12月份ICE美棉走势震荡为主,一方面美联储12月加息50BP已成定局,对ICE棉价形成一定支撑,但美棉出口数据较弱,拖累美棉价格。

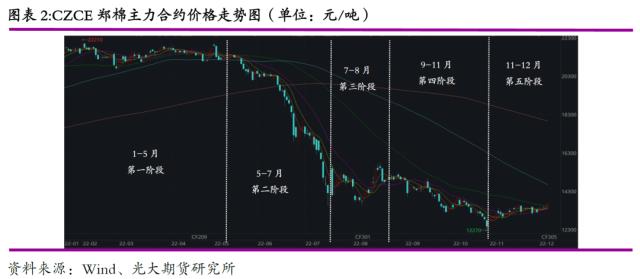

2、CZCE郑棉价格回顾

2022年郑棉走势相对较弱,年初郑棉在21000-22000元/吨震荡为主,随后一路下行,至10月末最低跌至12270元/吨,较年初最高值下跌9940元/吨,跌幅为44.76%,近期随着市场预期不断转好,郑棉震荡上行。本年度郑棉走势也可分为以下五个阶段:

第一阶段:2022年1-5月,棉花价格高位震荡。2021年末新棉上市时期,市场对未来预期较为乐观,全球棉花消费预期增加,棉花加工企业抢收新棉导致皮棉成本增加,对棉花价格形成支撑,棉价高位震荡。

第二阶段:2022年5-7月,棉价快速下跌。美联储大幅加息周期开始,宏观情绪转弱,且6月份美国“疆棉禁令”正式生效,市场担忧情绪加剧,需求端受到抑制,棉花价格快速下降。

第三阶段:2022年7-8月,棉价震荡反弹。7月13日,2022年度第一批储备棉轮入正式启动,对棉花价格形成支撑,且总书记到****基地视察,棉价止跌反弹。8月初美棉干旱炒作,美棉价格上涨,带动郑棉上行。

第四阶段:2022年9-11月,棉价再次震荡下行。美棉干旱减产炒作结束,美棉产量调增,全球棉花供应端压力增加,棉花消费量则持续下降,需求端逐渐走弱,且美联储仍处于大幅加息进程中,宏观压力较大,共同作用导致棉价震荡下行。

第五阶段:2022年11-12月,郑棉价格震荡反弹。市场对于美联储放缓加息预期升温,且国内“二十条”、“新十条”政策接连出台,让市场情绪得以释放,对未来预期有所好转,在强预期,弱现实的背景下,棉价触底反弹,震荡上行。

二、国际棉花市场分析

1、全球供需格局较为宽松

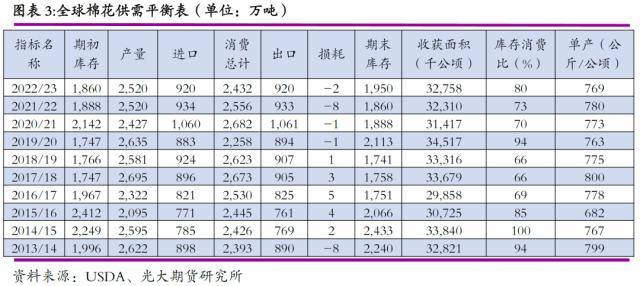

2022年全球棉花产量同比持平,消费量持续下降,期末库存重回累库,全球棉花基本面整体较弱。USDA12月报告显示,2022/23年度,全球棉花产量为2520万吨,同比持平;年初全球棉花消费预期较为乐观,随着全球加息潮的开启,全球棉花消费量预期持续下调,截至12月,全球棉花消费量预计值为2432万吨,为近年来低位,近8年来仅好于2019/20年度新冠疫情爆发初期,消费端表现较弱,拖累棉花价格;全球棉花期末库存为1950万吨,同比上涨90万吨,期末库存重回累库趋势,2022/23年度全球棉花供需格局偏松,棉花价格反弹支撑不足。

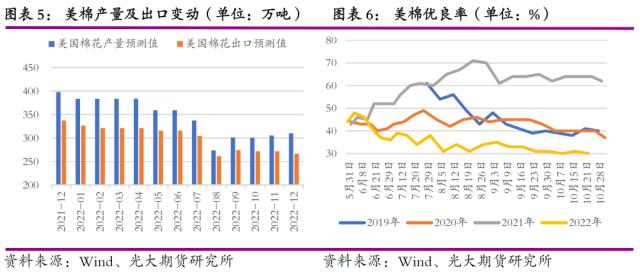

2、美国棉花产量大幅下降

本年度,美国棉花收获面积下降,总产量大幅下降,出口也有较大降幅。本年度美国棉花主产区持续受到高温干旱天气影响,美国棉花弃种率达到历史高位,美棉收获面积同比下降30.6%,单产则小幅增加,总产量同比下降71万吨至310万吨,降幅为18.7%,美棉产量下降对美棉价格形成一定支撑,但美国棉花出口数据同比下降51万吨至267万吨,降幅为16.2%,美棉出口降幅较大,抑制美棉价格上涨。

本年度美棉产量与出口预计值齐降,美棉优良率也处于历史低位。由于本年度美棉主产区受高温影响,美棉弃种率最高达到44%,因此8月美国农业部大幅下调美棉产量至274万吨,但市场对此数据认可程度较低。9月天气炒作结束,美棉产量随之回调,截至12月,美棉产量预计值为310万吨。本年度美棉优良率也持续低位,维持在30%左右,去年同期为60%以上,同比降幅较大,本年度美棉品质较低。美棉出口数据也受到较大影响,棉花消费需求减弱,其他国家进口美棉需求也就随之降低,对美棉价格承压。

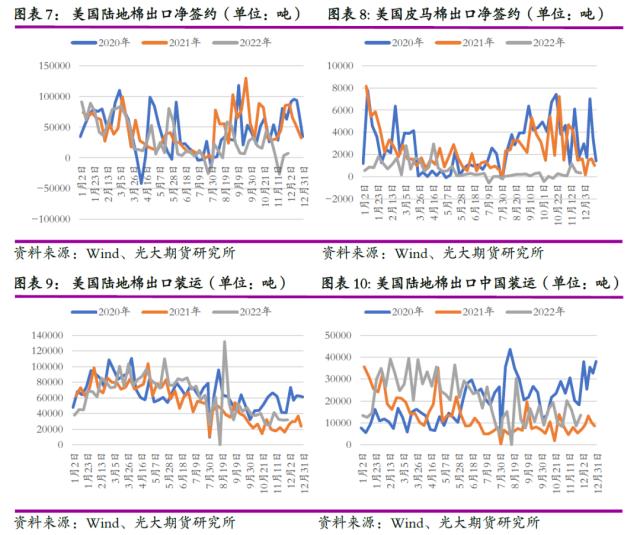

2022/23年度美棉出口数据较差,但美棉出口装运量同比增加。截至12月1日,2022/23年度美国陆地棉净销售当周值累计共34.4万吨,同比下降81.1万吨,降幅为70%,之所以会出现这么大的降幅,主要原因还是在全球通胀压力较大的背景下,各国普遍实行紧缩性的货币政策,抑制棉花消费需求。美国陆地棉装运量同比则有所好转,截至12月1日,新年度美国陆地棉共装运76.7万吨,同比上涨23.7%,美国陆地棉出口中国装运量累计24.3万吨,同比上涨74.6%,但较2020年相比呈下降趋势,美棉出口数据表现较弱拖累美棉价格反弹。

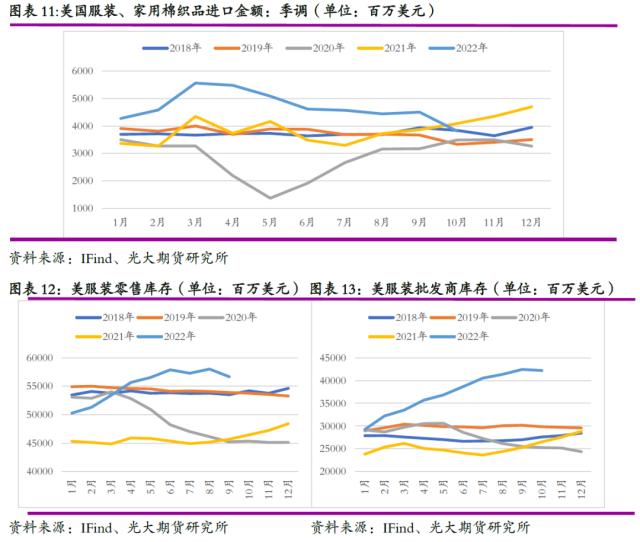

2022年美国服装、家用棉织品进口金额逐渐下降,服装库存则位于近五年来最高值。2022年3月美国进口服装、家用棉织品金额当月值达到近五年来峰值55.64亿美元,随后进口金额逐渐下降,至10月份,服装进口金额首次低于去年同期值。进口金额持续下降一方面原因是因为通胀压力仍然较大,服装类消费受到抑制,另一方面则是目前美国服装库存已经达到历史新高。截至9月,美国服装及服装配饰店零售库存为566.67亿美元,较去年同期上涨24%,截至10月美国服装及服装面料批发商库存为422.11亿美元,较去年同期上涨59.2%,美国服装库存已经创下近五年来新高,库存端压力较大,抑制服装类进口,对我国纺织品出口较为不利。

3、印度棉花供需格局更为宽松

2022/23年度,印度棉花产量同比增加,消费预期同比减少,期末库存重回累库,供需格局较为宽松。据美国农业部数据,印度2022/23年度棉花产量为599万吨,同比增长12.7%,本年度印度棉花收获面积及印度棉花单产均有所增加,因此印度棉花供应量较去年增涨较多。据印度棉花协统计,预计2022/23年度印度棉花产量约为584.8万吨,略低于美国农业部预期值。据AGM数据,截至12月4日当周,2022/23年度印度棉花累计上市90.84万吨,较过去三年同期均值减少64.55万吨,降幅为48.3%,市场收购也较为谨慎,印度棉花产量有进一步下降的空间。印度棉花消费量预计值为501万吨,同比下降8%,印度棉花消费量跌至近三年来最低值。期末库存则同比上涨61万吨至248万吨,涨幅为32.6%,库销比为近三年来最高值,印度棉花供需层面来看预计更为宽松。

本年度印度棉花价格较高,持续高于国际棉花价格10美分/磅以上。2022年初,印度新棉因为长期降雨导致产量预期下降,印度棉农惜售情绪较强,挺价心态严重,且期末库存较低,印度棉花价格持续上行,5月印度棉花价格最高涨至176.22美分/磅,折人民币报价为24862元/吨,均高于当时美棉与郑棉价格。随着全球棉花消费端的走弱,印度棉花价格也随之下行,截至12月1日,印度棉花价格为107.32美分/磅,折人民币报价16648元/吨。本年度印度棉花上市进度较慢也是印度棉花价格居高不下的原因之一。

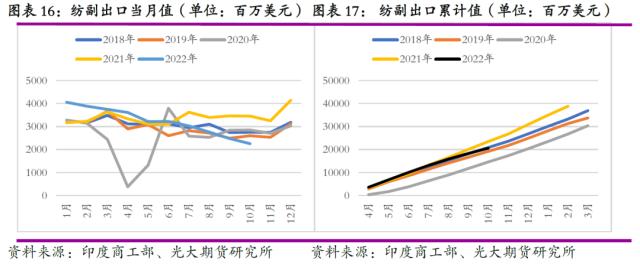

2022年印度纺织品及其副产品出口数据不及去年同期,2022年1月,印度纺织品及其副产品出口当月值为40.6亿美元,较去年同期上涨28%,2022年初期印度纺织品出口表现较好,随着全球需求端的逐渐走弱,印度纺织品出口金额也有所下降,截至10月,2022年度印度纺织品及其副产品出口累计值205.6亿美元,较去年同期下降12.4%。

4、巴西棉花期末库存持续累库

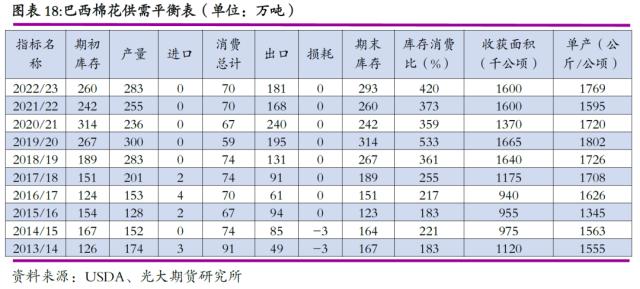

2022/23年度,巴西棉花单产大幅增加,总产量也同比增加,出口同比微增,期末库存持续累库。据美国农业部预测,2022/23年度巴西棉花将迎来丰收,预计产量同比上涨11%至283万吨,棉花供应端较为充足。出口量预计值也小幅增加7.4%至181万吨,新年度巴西棉花产量与出口量均大幅增加,而巴西国内对此数据预期则更为乐观,巴西棉花供需层面也较为宽松。

5、巴基斯坦棉花产量大幅下降

2022/23年度,巴基斯坦棉花单产大幅下降,导致棉花产量不及预期,进口需求增加,国内消费预期较弱。2022年巴基斯坦受季风降雨影响,国内爆发洪灾,大量棉田被洪水淹没,对棉花产量造成较大影响,相应巴基斯坦国内棉花产业链都受到较大打击。巴基斯坦棉花单产同比下降44%至366公斤/公顷,巴基斯坦棉花总产量也同比下降50万吨至81万吨,降幅为38.3%,因为本土棉花产量锐减,因此巴基斯坦只能增加棉花进口量,进口量同比上涨11万吨至109万吨,涨幅为11.1%,但巴基斯坦国内棉花消费受到较大影响,同比下降37万吨至196万吨,降幅为15.9%,巴基斯坦棉花基本面呈供需双弱格局。

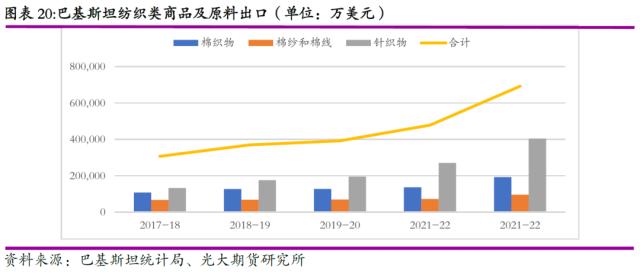

2021-22财年,巴基斯坦棉织物、棉纱与棉线、针织物出口均有不同程度的上涨。2021-22财年,巴基斯坦棉织物出口19.2亿美元,较去年同比上涨41%,棉纱与棉线出口9.56亿美元,同比上涨33%,针织物出口40.4亿美元,同比上涨50%,累计出口69.2亿美元,同比上涨45%,2021-22财年,巴基斯坦纺织类商品出口表现较好。

6、澳大利亚棉花产量大幅下降

2022/23年度,澳大利亚棉花产量小幅下降,出口预期大幅上涨,期末库存同比下降仍处历史高位。由于澳大利亚在新棉种植期接连降雨,影响新棉种植,因此美国农业部持续调减澳大利亚棉花产量,2022/23年度澳大利亚棉花产量预计值为109万吨,同比下降13%,棉花出口预计值为128万吨,涨幅较大,棉花期末库存下降15%至90万吨,但仍位于历史高位水平。

7、越南纺织品及服装出口表现较好

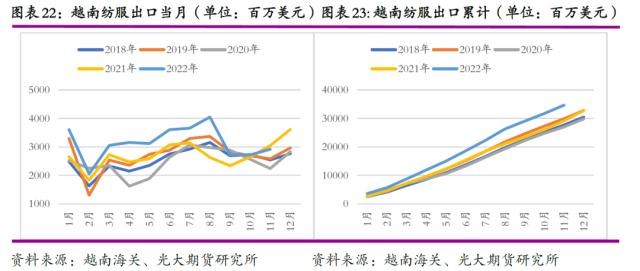

2022年越南纺织品及服装出口累计值同比涨幅较大。2月份以来,越南纺织品及服装出口数据一路上行,2022年8月,越南纺织品及服装出口当月值为40.45亿美元,较去年同比上涨53.7%,之后涨幅有所回落,截至11月,2022年越南纺织品及服装出口累计值为346.5亿美元,同比上涨18.51%,2022年越南纺织品及服装类出口数据创下近年来新高。

三、我国棉花市场分析

1、中国棉花供强需弱

2022/23年度,我国棉花单产及收获面积均小幅增加,棉花产量同比上涨,消费预期不断下调,期末库存重回累库。本年度我国棉花主产区气温较为适宜,棉花种植面积及单产均有不同程度的增加,USDA预计我国棉花总产量为610万吨,同比上涨26万吨,涨幅为4.5%,国家棉花市场监测系统11月对我国棉花产量最新预测值为613万吨,与USDA数据基本持平。22/23年度棉花消费预期不断下调,从年初817万吨降至当前预计值773万吨,降幅为5.4%,当前棉花消费预计值同比去年上涨1.4%,但该数据位于近年来较低水平,消费端持续走弱,期末库存同比上涨1%至821万吨,库存端压力较大,国内棉花基本面不甚乐观。

2、本年度我国棉花上市进度较慢

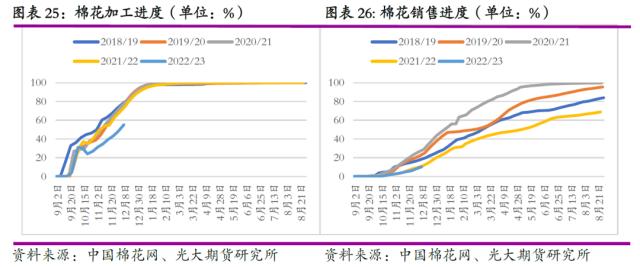

本年度我国棉花加工及销售进度均较为缓慢。据中国棉花网,截止到12月8日,新棉加工进度为55.1%,较去年同期下降19.4%,新疆地区在新棉大量上市初期,人员流动、物流运输等较为不便,所以新棉加工进度位于近五年来低位,随着政策端的不断优化,新棉加工进度正在逐渐提速。国庆节之后,轧花厂及贸易商开始大量收购新棉,因此造成以棉花企业累计以加工皮棉量/籽棉收购量折皮棉量计算的加工率有所下降。截至到12月8日,新棉销售进度为10.2%,与去年同期基本持平,但该进度位于近五年来历史低位,本年度棉花丰产,但由于短期新棉加工、交售进度较为缓慢,且疆棉出疆运输受阻,因此新棉供应端压力并没有被完全释放,随着疆棉出疆运输的不断加速,棉花供应端仍有一定压力等待释放。

3、中国棉花消费端表现较弱

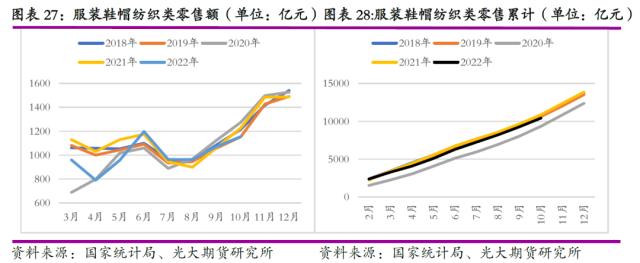

本年度服装鞋帽、针、纺织品类零售额较去年小幅下降。据国家统计局,10月服装鞋帽、针、纺织品类零售额当月值为1154.8亿元,环比9月上涨7.8%,但同比下降7.5%,服装类零售数据降幅环比扩大,国内棉花下游消费端持续低迷。截至10月,我国服装鞋帽、针、纺织品零售累计值共10413.8亿元,较去年同比下降4.4%,本年度服装鞋帽、针、纺织品零售额持续弱于去年,棉花下游纺织品消费需求较弱。

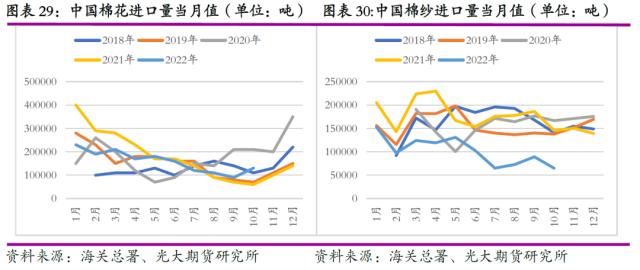

本年度棉花、棉纱进口总量均不及去年同期,棉纱进口量更是降至近五年来低位。据海关总署最新数据,10月我国棉花进口量约为13万吨,环比9月上涨4万吨,同比去年也有所上涨,主要原因是10月棉花价格降至近两年来最低值,因此我国10月份棉花进口量有所上涨。截至10月,我国棉花累计进口159万吨,同比下降32万吨,降幅为17%,本年度我国棉花进口总量较低。10月我国棉纱进口量为6.5万吨,环比下降2.44万吨,降幅为27%,截至10月累计进口102万吨,同比下降79万吨,降幅为44%,棉纱进口量降幅较大,位于近五年来低位,主要是由于本年度棉纱价格相对棉花价格较为坚挺,且目前订单数量较少,因此棉纱进口量持续降低。

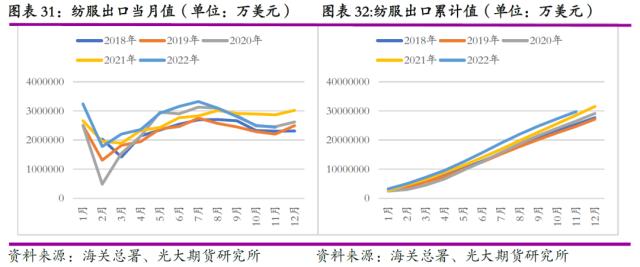

本年度纺织品及服装出口累计值同比上涨,但出口当月值环比持续下降。据海关总署数据,11月我国纺织品及服装出口243.9亿美元,环比下降2.55%,纺织品及服装出口数据已经连续4个月环比下降,11月降幅环比有所收窄。截至11月,我国纺织品及服装累计出口2976.3亿美元,同比上涨4.3%,年初我国出口数据有较大幅度的改善,但是下半年随着美联储不断加息,欧美服装库存持续累库,我国纺织品及服装出口数据就逐渐走弱,外需表现较差。

4、中国棉花库存端压力较大

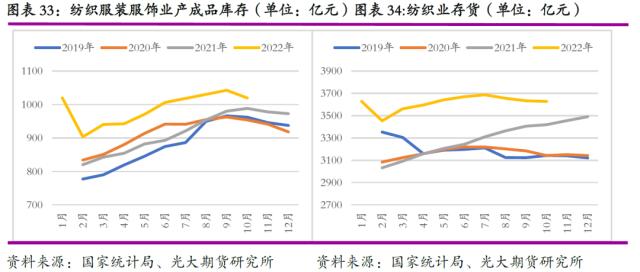

纺织品产成品库存位于近年来高位,库存端压力较大。据国家统计局,10月我国纺织服装、服饰业产成品库存为1019.7亿元,环比9月下降23亿元,降幅为2.2%,同比上涨31.3亿元,涨幅为3.2%。10月纺织业存货3628.1亿元,环比下降0.15%,同比上涨6.1%,本年度纺织业库存持续累库,内需外需都表现低迷,出口情况也在持续恶化,国内外纺织品及服装库存均持续创下近年来新高,抑制棉花价格上行。

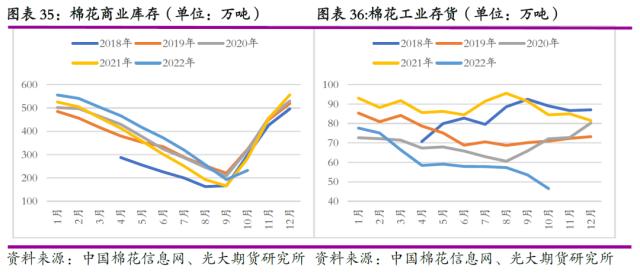

商业库存与工业库存均降至历史低位。据中国棉花信息网,10月棉花商业库存环比增加39.02万吨至232.03万吨,因为10月新棉开始大量上市,棉花商业库存必然会增加,但本年度新棉交售、加工进度都较为缓慢,因此新棉供应量较低,棉花商业库存涨幅较少,低于往年同期水平,供应端压力重心后移。工业库存环比下降7.05万吨至46.51万吨,本年度工业库存一直是近年来低位,且较往年差距较大,工业库存还在持续下降中,也表明目前纺企补库意愿仍然不强。

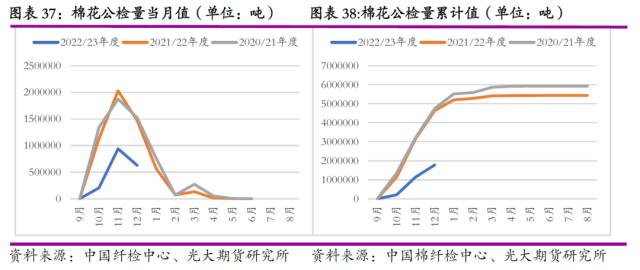

4、本年度新棉公检进度较为缓慢

本年度我国棉花公检进度较为缓慢。据中国纤维质量监测中心数据,11月我国新棉公检量为93.9万吨,环比上涨73.2万吨,检验进度明显提速,但同比去年减少109万吨,降幅为53.7%,截至12月12日,本年度新棉累计公检178万吨,同比下降198万吨,降幅为52.7%,本年度新棉公检进度与往年相差较大,主要原因是由于新棉上市初期,新疆地区人员流动、物流运输等较为不便导致公检进度较为缓慢,12月每日棉花公检量约5-7万吨左右,公检进度正在提速。

棉花仓单有效期缩短,仓单数量同比降幅较大。本年度郑商所调整了棉花仓单有效期,N年生产的棉花注册的标准仓单有效期从N+2年3月最后一个工作日调整为N+1年11月的第15个交易日(含该日),用来保证1月合约交割的均是刚上市的新棉。11月份,大量旧棉仓单失效,新棉由于公检入库进度也较为缓慢,仓单数量较去年同期降幅较大,截至12月12日,郑棉仓单数量955张,有效预报520张,共计1475张,同比去年下降7660张。本年度仓单注册进度较慢,短期内对棉价形成支撑,但是长期来看,积压大量棉花未公检入库,对棉花价格造成一定压力。

四、总结与展望

1、本年度棉花市场总结

国际市场方面全球棉花供需格局逐渐转为宽松,需求端的持续恶化导致棉价下行。随着美国通胀数据的环比好转,美联储加息节奏也随预期放缓,市场情绪有所好转,带动棉价反弹上行。但需求端没有明显改善迹象,美棉出口数据也表现较差,棉花基本面对本轮反弹支撑不足,本轮棉价反弹幅度有限,棉价承压运行。

国内市场方面我国棉花基本面也相对较弱,本年度郑棉跌幅大于美棉。本年度我国棉花供应量增加,需求端表现持续低迷,纺织业存货出现累库,原材料补库意愿较低,内销和外销均有不同程度的下降,叠加“疆棉禁令”影响,我国棉花、棉纱进口及纺织服装出口数据均有所下降。随着“二十条”、“新十条”的不断出台,市场情绪逐渐提振,带动本轮棉价反弹。

2、2022/23年度棉花市场展望

国际市场方面,基本面预期较差,预计新年度棉价震荡偏弱运行。全球棉花供需格局逐渐转向宽松,对棉花价格反弹支撑不足,随着加息节奏的放缓,市场对未来预期逐渐好转,但鲍威尔表示2023年不会降息,美国将长期处于高利率状态之下,宏观方面压力仍然较大。若美联储将于明年下半年开始降息的市场预期兑现,将对棉价形成支撑,带动棉价重心上移。

全球棉花消费端表现较弱,且有进一步下降空间。当前全球通胀水平仍居高位,各国均采取紧缩性的货币政策,高利率状态下,需求端将长时间受到抑制,且当前欧美服装库存创下新高,抑制棉花消费需求。

全球棉花产量仍存下调可能。受美棉干旱和巴基斯坦洪灾影响,全球棉花产量预期值持续下降,印度棉花上市进度偏慢,且印度棉花主产区经历了持续性降雨,印度棉花产量存在下调空间,关注明年棉花种植意向报告。

国内市场方面,预计短期棉花价格震荡运行为主,中期棉价仍然承压,待后续需求端改善,带动棉价上行。随着政策端的不断优化,市场对未来预期逐渐好转,但目前情绪端的提振已经达到阶段性峰值,市场将重归基本面进行交易,当前较弱的基本面对本轮反弹支撑不足。随着疆棉运输的不断恢复,供应端压力逐渐被释放,中期棉价上行压力仍然较大,若二季度棉农植棉意愿降低,会对棉花价格形成一定支撑。当前纺织企业成品库存偏高,订单数量较少,需求端的改善则需要时间。

新年度棉农种植意愿受到影响,2022年籽棉收购价格自从上市初期就与棉农预期相差较大,且本年度棉农种植成本偏高,棉农植棉收益较低,影响新年度棉农种植意愿。

需求端改善需要时间,短期内难以恢复。棉花需求端短期内难以发生实质性变化,目前纺织品及服装出口外销持续下降,随着政策的不断优化,内需改善值得期待,但纺织企业目前正处于被动累库的阶段,短期内需求端发生较大改善可能性较低,预计明年下半年会有较好表现。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)