棉花周度观察及策略:需求疲软,盘面弱势震荡下行(WK45)

一、整体总结

郑棉:本周郑棉期货小幅震荡持稳,周均价较上周略有下跌。国内受需求疲软影响,下行压力仍然偏大,但1月合约受虚盘比例过大、期限持续倒挂因素使得当前节点空头继续大幅度打压的动力略显不足,周内盘面弱势震荡下行。后续需要关注新仓单的注册情况以及基差的变化。

美棉:本周ICE期棉交易重心再度走低,一度跌至近一年新低。下半周受美棉签约数据表现良好提振以及USDA11月报告利空幅度较为有限,市场反应相对温和。后续需持续关注东南亚开机对于美棉签约的提振作用,以及美棉供应端对于盘面的支撑力度。

二、周内核心变量:宏观方面

国际:

(一)美国9月核心PCE环比上行

核心PCE物价指数9月环比加快增长,符合市场预期。核心服务或受暑期消费提振,明显回升。核心商品仍然较为低迷。虽然数据指向通胀有抬头的可能,但不足以促使美联储下周加息,美联储11-12月加息的概率仍低于50%。

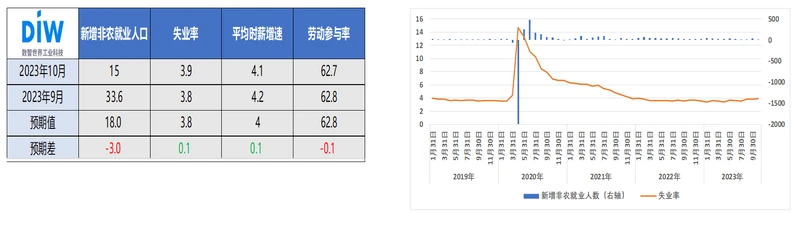

(二)美国就业超预期放缓,失业率意外升至近两年高位

美国10月非农新增就业人数超预期放缓,而失业率升至2022年1月以来的高位,不及市场预期。或指向进入四季度后,劳动力市场开始处于逐步降温中,在一定程度上降低了联储12月及以后再加息的概率。另外,薪资增速动能继续放缓,有助于减弱未来的通胀压力,释放出良性信号。但本月薪资水平的下滑或有部分汽车工人**的影响,因此本月下滑的幅度有可能被夸大,薪资增速动能是否真的放缓需要进一步确认。

国内:

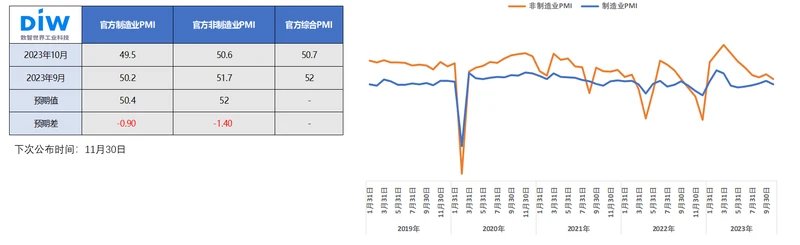

(一)10月PMI有所回落,政策支持下后市不宜过度悲观

季节性因素叠加需求走弱,10月制造业PMI低于市场预期,再度跌回收缩区间。非制造业PMI环比回落,但仍处于扩张区间。预计,在出口、库存,尤其是1万亿元国债的带动下,未来制造业动能有望改善。非制造业方面,房屋建筑业继续拖累整体建筑业,国庆消费支撑服务业,1万亿元国债有望支撑未来基建增速。

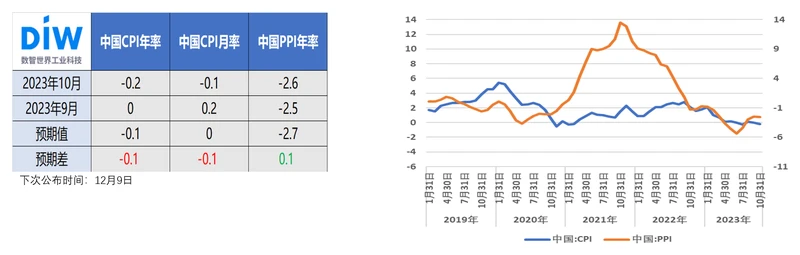

(二)10月CPI二次探底,PPI跌幅略有扩大

10月,CPI同比增速转负、低于市场预期,表现为食品价格拖累加大,核心CPI环比增速超季节性回落,指向消费恢复动能偏弱。PPI环比由涨转平、同比降幅略有扩大,主要与国际大宗商品价格回落、国内生产强度放缓有关。展望后市,CPI 有望随市场需求的扩大、供求关系的改善,在年底实现温和回升。PPI 方面随着工业企业下游需求的进一步复苏,生产资料价格有望企稳回升,生活资料价格预计将随居民收入预期的提高、消费信心的恢复,呈现回暖趋势。

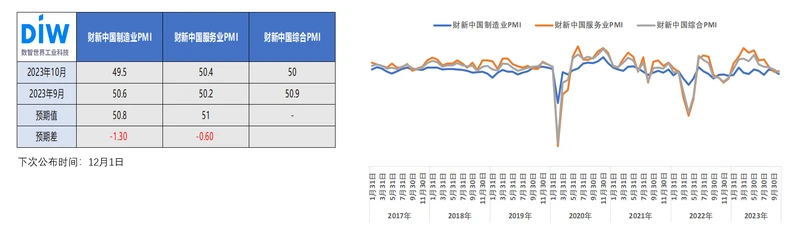

(三)10月财新PMI不及预期,服务业表现略强于制造业

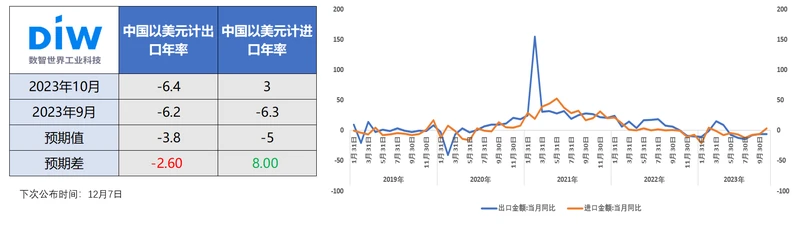

(四)10月出口增速再度回落,内需受政策因素支撑出现企稳迹象

10月虽然同期基数较9月有所下行,但出口受外需走低以及生产端受假期扰动影响,当月同比降幅扩大,表现不及市场预期。往前看,短期内出口增速受低基数提振,下行空间有限。反观进口,10月进口同比由负转正,环比有所回落但好于季节性,反映当前我国内需边际有所改善。后续来看,随着中央财政加杠杆的空间逐步打开,内需或将继续波动回升。

(五)9月社零边际改善,内生增长动能逐步增强

9月社零同比增长5.5%,边际改善最为明显,主要受上年同期低基数支撑,同时也明显高于预期值。从两年平均或四年平均增速来看,社零自6月以来触底回升的趋势均未改变。预计今年四季度社零在读数上仍受到去年四季度低基数的支撑,在内生驱动上将受益于就业和收入持续恢复以及积压消费需求的释放。

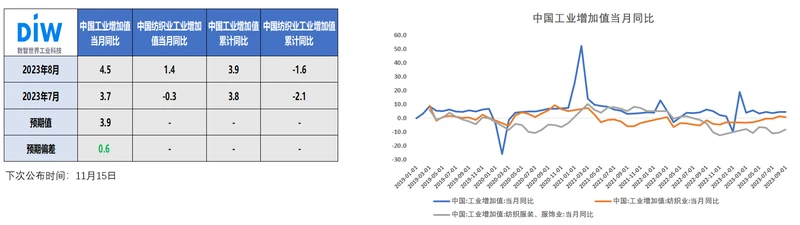

(六)工业需求支撑工业生产恢复向好

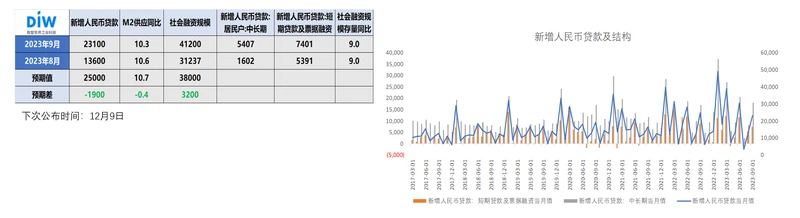

(七)9月社融延续修复态势,预计货币政策仍将宽松

9月信贷在去年同期高基数的背景下,同比由多增转为少增,但绝对规模为历史同期次高水平。从结构来看,9月信贷同比多增主要来自居民端。一方面,9月居民短贷指向出行相关的消费活动企稳,尤其是节前出行、消费增多,带动短期贷款同比多增,而中长期贷款同比多增主要来自低基数效应,地产需求并未得到实际性的提振。综合来看,9月金融数据延续了此前的修复态势,呈现总量扩张,结构改善的特征。随着国内经济的触底,以及政策端的支撑,金融条件正转向企稳改善,经济增速短期内继续下降的风险降低。但房地产需求仍未因政策端的刺激而出现转势,接下来金融数据的自发企稳恢复的确定性还不是那么强,仍需关注地产的恢复程度。

三、周内核心变量:产业方面

国外

(一)供应

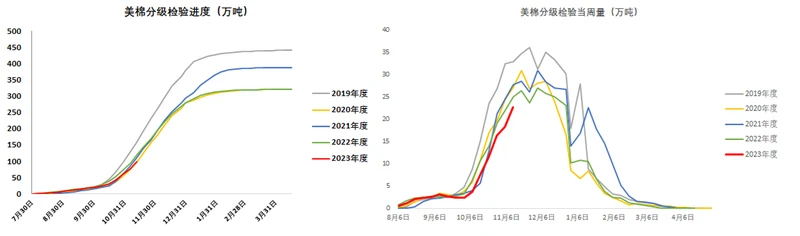

美棉:截至11月9日,美国2023/24年度新花分级检验当周量为23.3万吨,环比增加5.1万吨,同比减少1.7万吨;本年度累计分级检验100万吨,同比减少19万吨,,进度100/286=35%

巴基斯坦:截至10月中旬上市93万吨,同比增47万吨,进度93/142=65%

印度:棉价或到MSP,预期CCI收储

(二)需求

棉出口向好:截至11.2日当周美国2023/24年度陆地棉净签约9万吨,其中中国签约5.89万吨。签约累计进度偏慢160/266=60%,装运累计进度偏慢47/266=18%

国内

(一)供应

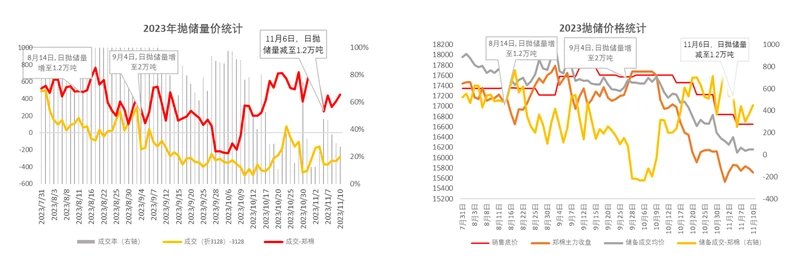

1.抛储:周内成交率37.6%,日抛储量重回12000吨,资源成交比例继续大幅下降,成交均价续跌。

11月6日-11月10日储备棉销售第十四周,合计上市储备棉资源6万吨,总成交2.26万吨。平均成交价格16149元/吨,折3128价格16691元/吨。第十五周(11.13-11.17)储备棉销售底价16305元/吨(折标准级3128B)。较上周下降350元。

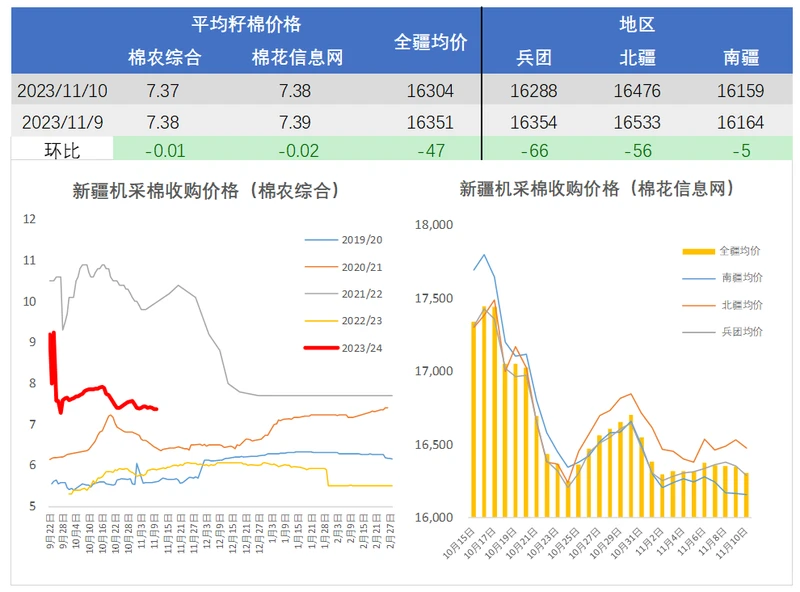

2.新棉:截至10月26日采购67.5%,同比少6个百分点;截至11月10日,疆棉加工进度211/550=38%。

目前,全疆整体收购进度近8成左右,北疆地区收购接近尾声,个别棉农由于还贷因素陆续交售,但部分农户仍存等价心态。随着籽棉资源逐渐减少,个别轧花厂略微上调报价吸引棉农交售。南疆地区收购进度不一,喀什、巴州地区收购进度略偏慢。周内,新疆地区籽棉收购价相对稳定,整体波动幅度不大,轧花厂保持谨慎收购态度。

(二)需求

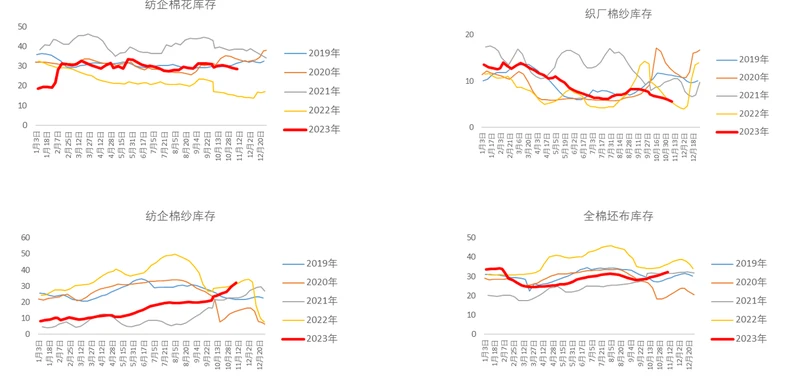

下游用棉需求持续疲软,市场整体订单下滑,原料价格下行,客户大多持观望状态、导致很多订单看跌后期,压交期线下单。现在报价需要预判和胆量,下游织厂对纱线的采购也非常谨慎,按需采购。

免责声明

本报告由上海数智世界工业科技集团有限公司(简称“数智世界”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为数智世界(上海)工业有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。