下游需求有所增加 旺季成色有待观望——中国棉花市场周报(2024年8月26-30日)

【概要】国内棉花价格小幅反弹。临近“金九银十”传统纺织产销旺季市场订单出现边际改善,纺织企业开机率有所提升,棉纱、棉布去库提速,市场悲观情绪得到缓解。国内棉花库存水平高于去年同期,新棉长势普遍良好,增产预期较强,新年度籽棉收购价格预期偏弱。短期看,国内供应仍保持充裕,下游纺织市场回暖幅度尚有待观察,棉价反弹高度或有限。

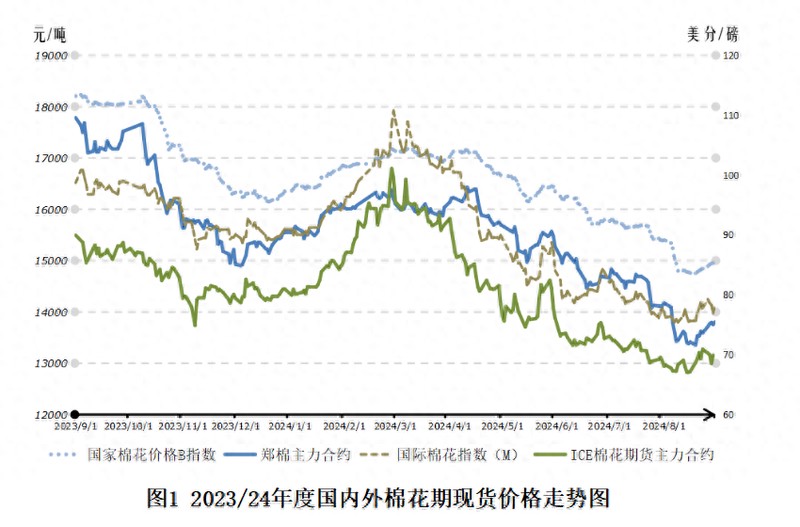

一、本周价格回顾

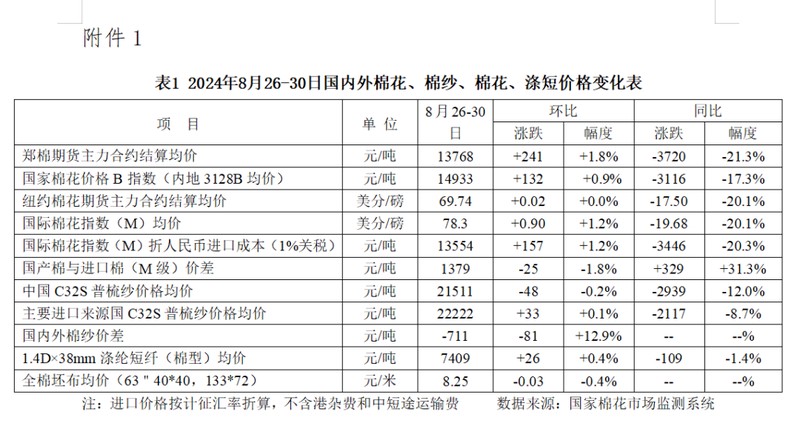

8月26-30日,郑州棉花期货主力合约结算均价13768元/吨,较前周上涨241元/吨,涨幅1.8%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价14933元/吨,较前周上涨132元/吨,涨幅0.9%。纽约棉花期货主力合约结算均价69.74美分/磅,较前周上涨0.02美分/磅,基本持平;代表进口棉中国主港到岸均价的国际棉花指数(M)均价78.3美分/磅,较前周上涨0.90美分/磅,折人民币进口成本13554元/吨(按1%关税计算,不含港杂和运费),较前周上涨157元/吨,涨幅1.2%。国内棉价比国际棉价高1379元/吨,价差较前周缩窄25元/吨。国内C32S普梳纯棉纱均价21511元/吨,较前周下跌48元/吨。常规外纱价格22222元/吨,较前周上涨33元/吨。涤纶短纤价格7409元/吨,较前周上涨26元/吨。

(一)国际市场

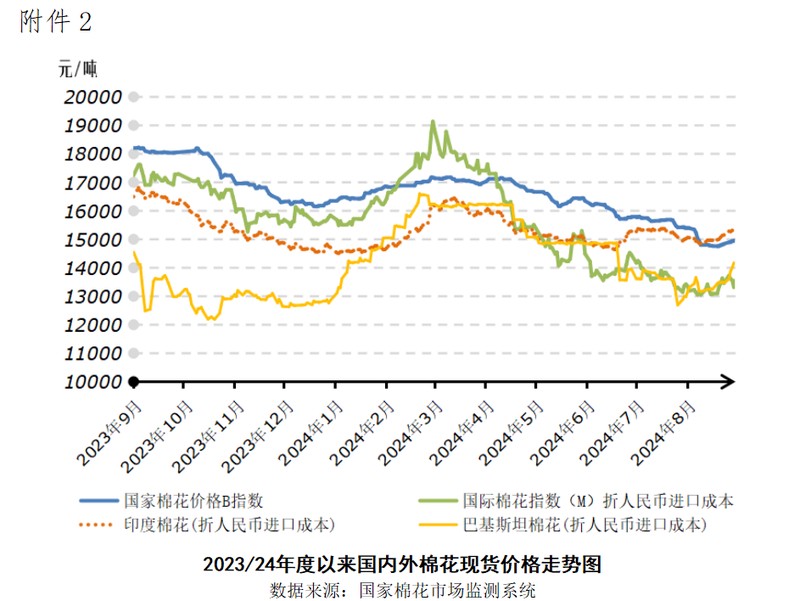

部分产棉国天气转差,外棉价格短期得到提振。近期北半球部分主产国天气不利于棉花生长。据美国农业部旱情报告和生长报告显示,截至8月27日当周,约43%的美国棉花产区受到干旱影响,远高于前周的30%;截至8月25日当周,美棉优良率为40%,较前周下降2个百分点,市场对美棉减产的担忧有所升温。印度棉花播种接近尾声,截至8月22日,印度棉花种植面积1114万公顷,同比减少9%,而且本周印度棉花主产区遭遇暴雨和强风天气。巴基斯坦主产区旁遮普省棉花种植面积低于此前目标,并先后遭受高温和强降雨天气影响,部分国际棉商预计2024/25年度印度、巴基斯坦棉花产量预测仍有下调空间。从下游纺织需求来看,据国际纺联8月份调查,全球纺织市场依然疲软,7月开机率较上次调查下降,但新订单情况小幅改善,产品库存已基本回归到正常水平,企业对未来预期保持积极心态。美国7月通胀率2.5%,环比持平,欧元区8月通胀率2.2%,降至三年来最低,通胀状况改善强化了市场对美联储及欧洲央行9月降息的预期。在宏观经济状况好转以及新棉产量预测下调的影响下,预计国际棉价至少在短期内将呈现偏强走势。

(二)国内市场

棉花供需关系维持宽松,棉价反弹高度或受限。国内棉花供应保持充裕,据国家棉花市场监测系统近期调研,北疆棉花仓储库库存水平高于去年同期。目前****进入裂铃吐絮阶段,长势普遍良好,棉苗生长旺盛且出苗率较高,北疆不少地区棉花单株结桃数量比去年多1-2个,生长进度同比加快7-10天,新棉增产预期较强。受棉花价格持续低迷影响,接受调研的棉花加工企业预计籽棉开秤价格将低于去年,开秤初期棉农可能有惜售心理,或导致新棉规模上市时间不会提前很多,内地部分棉区已开秤。随着“金九银十”纺织传统产销旺季临近,季节性订单有所改善,纺织厂开机率有所提升,全棉坯布价格保持稳定,大型纱厂主动降价促销,棉纱去库存提速,但中小型纱厂接单仍较困难。综合来看,国内棉花供应充足态势未改,新年度棉花增产预期较强,而当前下游纺织市场回暖力度有限,订单持续性有待继续观察,预计国内棉价近期反弹高度有限。