国际棉价强势上涨 国内棉价跟涨乏力-中国棉花市场月报(4月数据分析篇)-今日头条

国际棉价强势上涨 国内棉价跟涨乏力——中国棉花市场月报(4月数据分析篇)

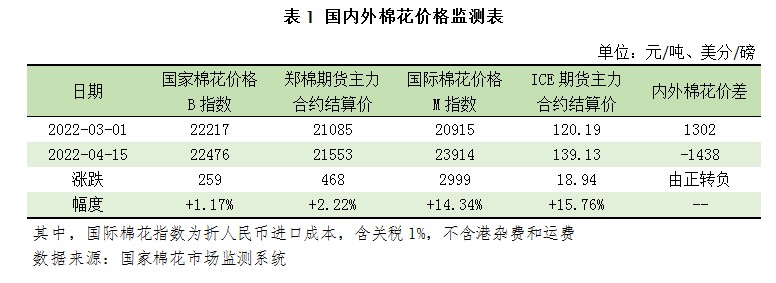

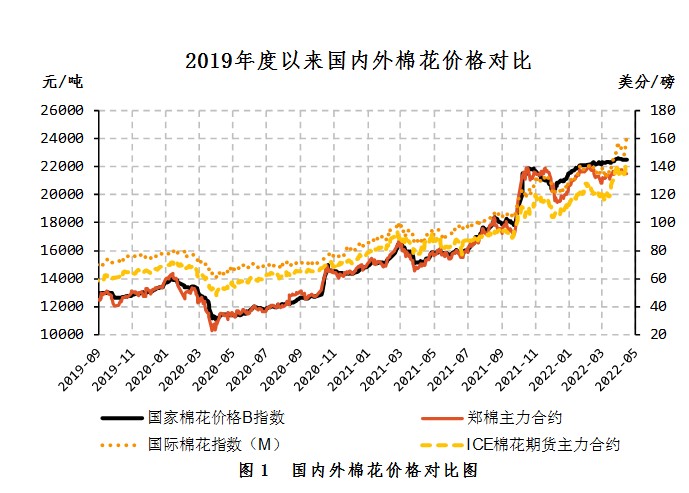

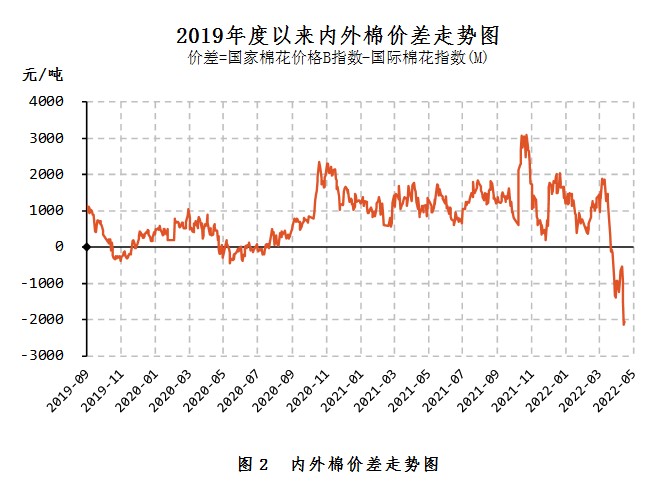

3月以来,国际棉价涨势如虹,国内棉价跟随外棉上涨后走弱,国际棉花、棉纱价格明显高于国内。进口纱价格不断上涨,国内棉纱价格持续走低,我国棉花和棉纱进口量继续减少。4月15日,国家棉花价格B指数22476元/吨,较上月上涨259元/吨,郑棉期货主力合约21553元/吨,较上月上涨468元/吨,国际棉花M指数(折1%关税人民币进口成本)23914元/吨,较上月上涨2999元/吨,ICE棉花期货主力合约结算价139.13美分/磅,较上月上涨18.94美分/磅;内外棉价差为-1438元/吨,环比由正转负(表1、图1、图2)。

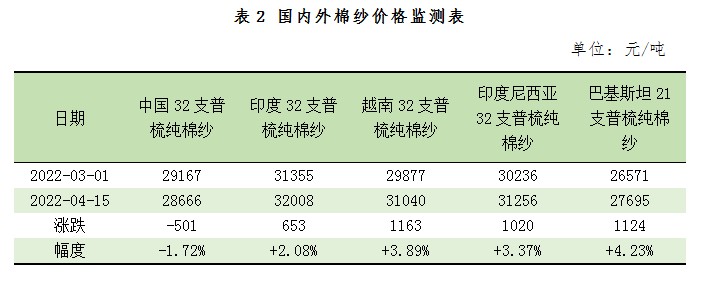

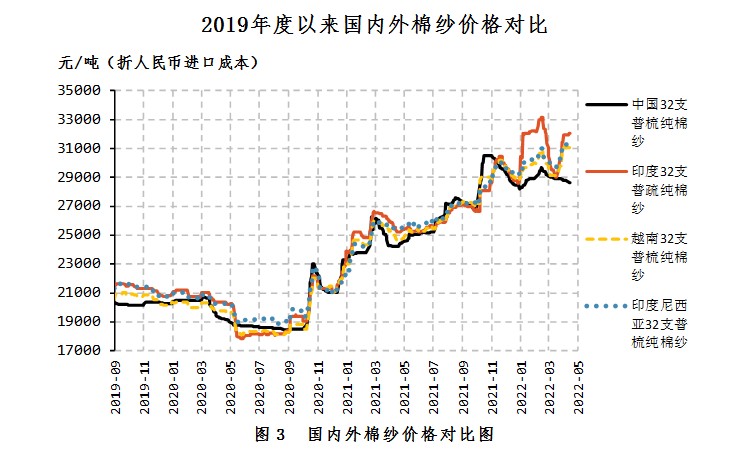

4月15日,中国32支普梳纯棉纱28666元/吨,较上月下跌501元/吨;印度32支普梳纯棉纱32008元/吨,较上月上涨653元/吨;越南32支普梳纯棉纱31040元/吨,较上月上涨1163元/吨;印度尼西亚32支普梳纯棉纱31256元/吨,较上月上涨1020元/吨;巴基斯坦21支普梳纯棉纱27695元/吨,较上月上涨1124元/吨(表2、图3)。

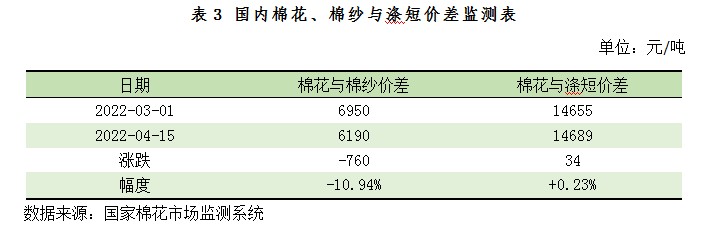

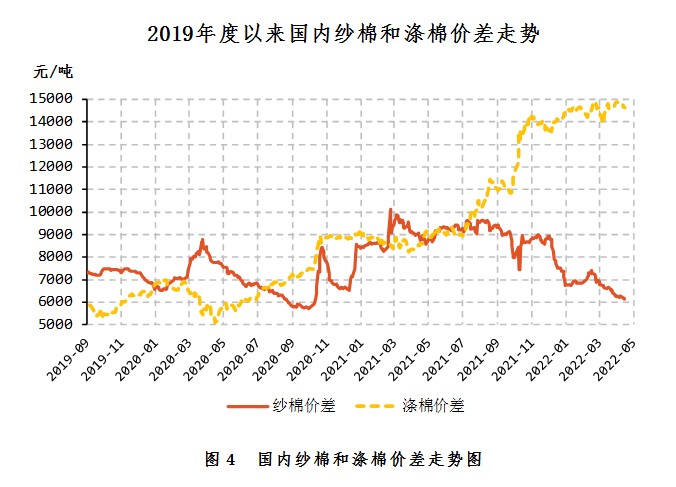

4月15日,国内纱棉价差6190元/吨,环比缩小760元/吨;涤棉价差14689元/吨,环比扩大34元/吨(表3、图4)。

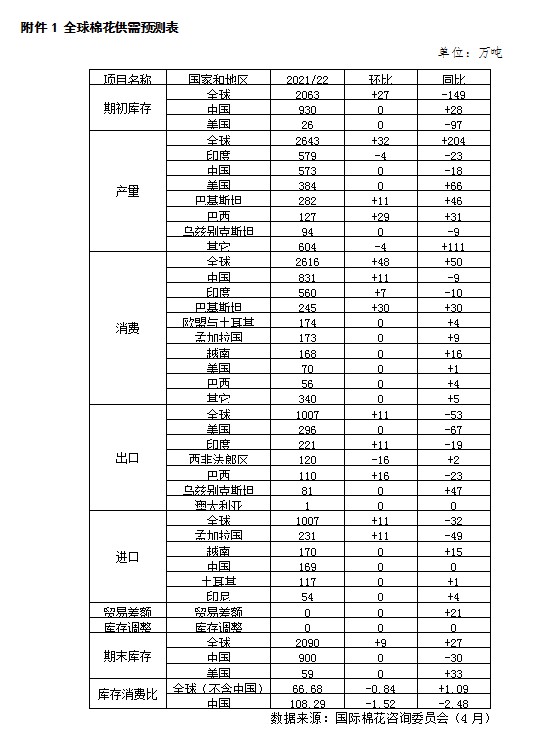

国际棉花咨询委员会(ICAC)2022年4月份发布的数据显示,2020/21年度,全球棉花期初库存2063.0万吨,环比增加27万吨,同比减少149万吨;产量2643.0万吨,环比增加32万吨,同比增加204万吨;消费2616.0万吨,环比增加48万吨,同比增加50万吨;期末库存2090.0万吨,环比增加9万吨,同比增加27万吨;库存消费比79.89%,环比下降1.15个百分点,同比下降0.51个百分点(详见附件1)。按照国内棉花预计产量580.1万吨(国家棉花市场监测系统2021年12月份预测)测算,截至4月14日,全国累计交售籽棉折皮棉579.8万吨,同比减少15.0万吨,其中新疆交售526.2万吨;累计加工皮棉579.5万吨,同比减少14.9万吨,其中新疆加工526.2万吨,同比增加1.1万吨;累计销售皮棉274.7万吨,同比减少254.9万吨,其中新疆销售234.6万吨,同比减少232.1万吨。Wind数据显示,截至2022年3月末,全国棉花商业库存为503.24万吨,同比增加45.12万吨;****商业库存为411.33万吨,同比增加90.73万吨(图5)。

2022年3月,我国纺纱产量255.2万吨,同比增加4万吨,增幅1.6%;2021年9月-2022年3月,我国累计纺纱产量1685.9万吨,同比增加17.4万吨,增幅1.0%。

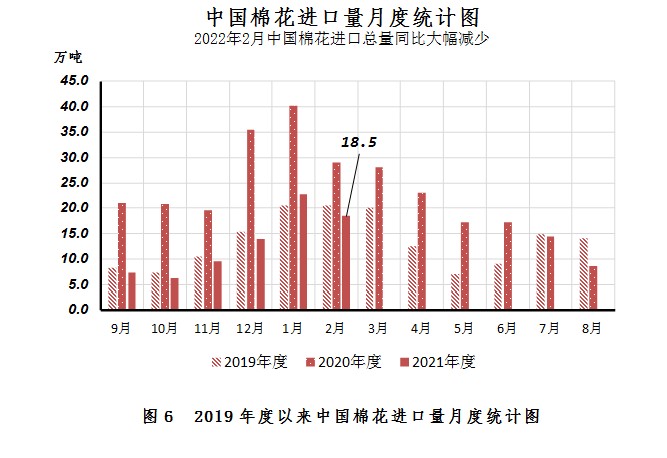

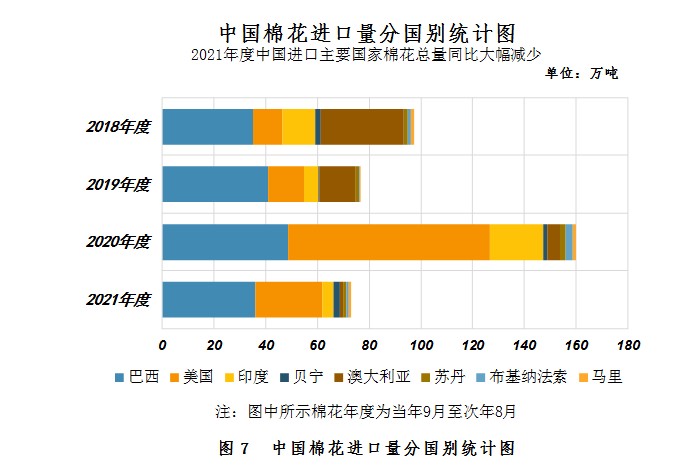

2022年2月,我国棉花进口18.49万吨,同比减少10.5万吨,同比减幅36.1%。2021年9月-2022年2月,我国棉花进口78.02万吨,累计同比减少88.0万吨,累计同比减幅53%(图6)。2021年9月-2022年2月,我国棉花进口主要来源国为:巴西(46.2%),美国(33.1%),印度(5.5%),贝宁(3.2%),澳大利亚(1.9%),苏丹(1.4%),布基纳法索(1.3%),马里(0.9%)。其中,进口占比同比增加的国家或地区为:巴西(+16.9%),贝宁(+2.3%),苏丹(+0.2%);进口占比同比减少的国家或地区为:美国(-13.9%),印度(-6.9%),澳大利亚(-1.2%),布基纳法索(-0.3%)(图7)。

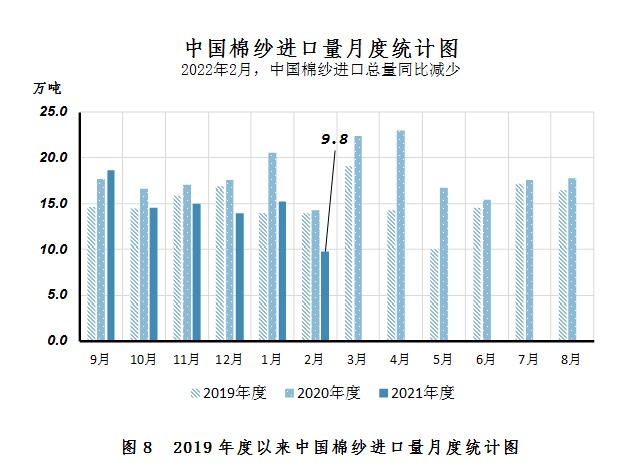

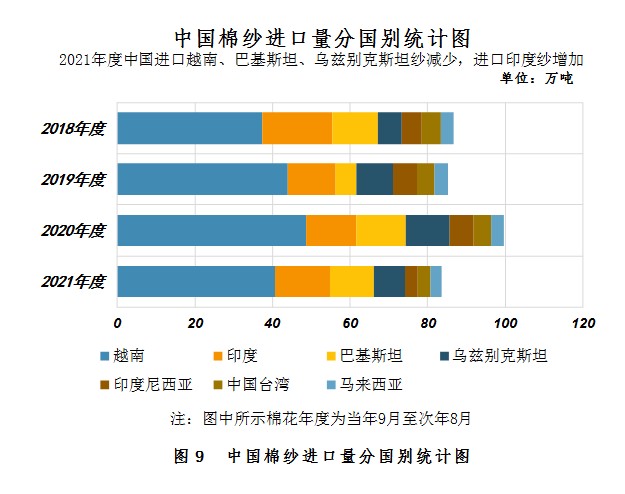

2022年2月,我国棉纱进口9.8万吨,同比减少4.5万吨,同比减幅31.5%。2021年9月-2022年2月,我国棉纱进口87.2万吨,累计同比减少16.6万吨,累计同比减幅16%(图8)。2021年9月-2022年2月,我国棉纱进口主要来源地为:越南(46.6%),印度(16.3%),巴基斯坦(12.9%),乌兹别克斯坦(9.1%),印度尼西亚(3.8%),中国台湾(3.7%),马来西亚(3.4%)。其中,进口占比同比增加的国家或地区为:印度(+3.9%),巴基斯坦(+0.6%),马来西亚(+0.1%);进口占比同比减少的国家或地区为:印度尼西亚(-2.2%),乌兹别克斯坦(-1.8%),中国台湾(-0.5%),越南(-0.3%)(图9)。

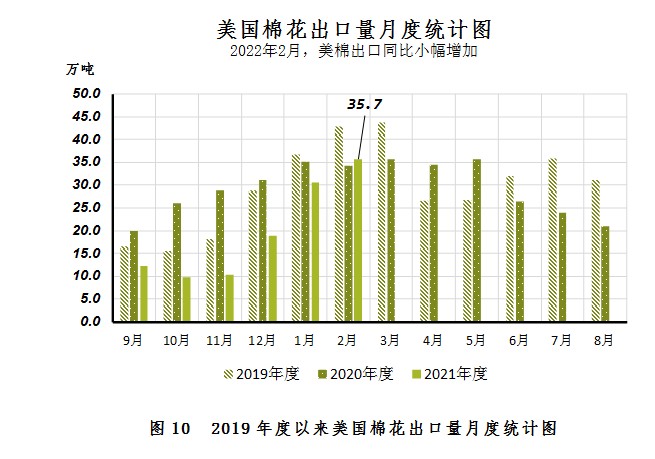

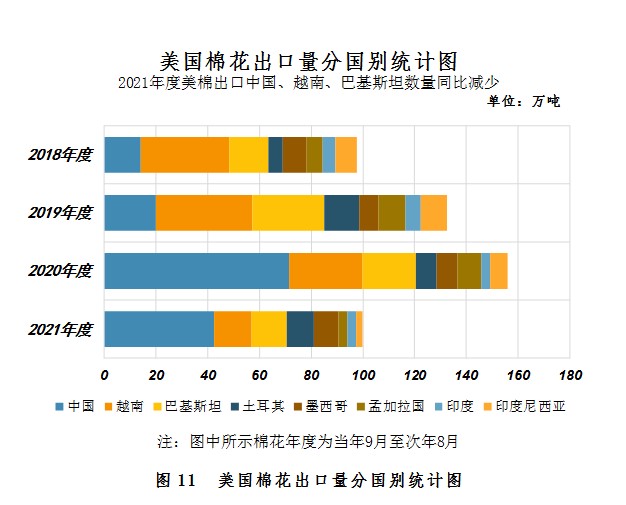

2022年2月,美国棉花出口35.7万吨,同比增长1.5万吨,同比增幅4.3%。2021年9月-2022年2月,美国棉花出口117.58万吨,累计同比减少57.7万吨,累计同比减幅32.9%(图12)。2021年9月-2022年2月,美国棉花出口主要目的地为:中国(36.1%),越南(12.2%),巴基斯坦(11.7%),土耳其(8.8%),墨西哥(8.2%),孟加拉国(3.1%),印度(2.7%),印度尼西亚(2.3%)。其中,出口占比同比增加的国家或地区为:土耳其(+4.2%),墨西哥(+3.5%),印度(+0.8%);出口占比同比减少的国家或地区为:中国(-4.6%),越南(-3.9%),孟加拉国(-2.2%),印度尼西亚(-1.5%),巴基斯坦(-0.2%)(图13)。

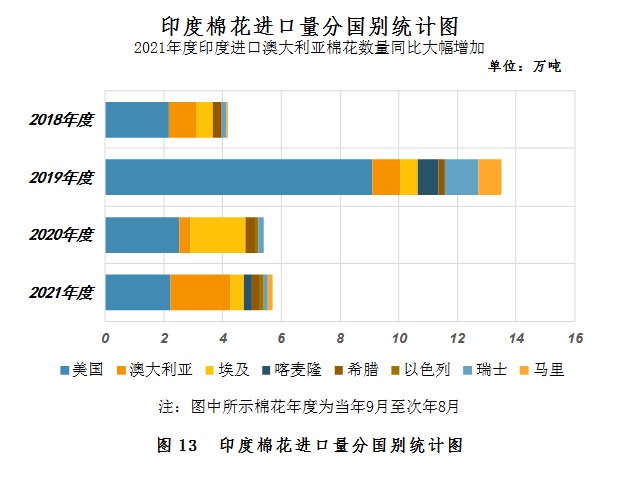

2022年1月,印度棉花进口0.92万吨,同比减少1.4万吨,同比减幅60%。2021年9月-2022年1月,印度棉花进口6.14万吨,累计同比减少0.7万吨,累计同比减幅10.7%(图14)。2021年9月-2022年1月,印度棉花进口主要来源国为:美国(36.1%),澳大利亚(33.2%),埃及(7.5%),喀麦隆(4.8%),希腊(3.8%),以色列(2.7%),瑞士(2.3%),马里(2.2%)。其中,进口占比同比增加的国家或地区为:澳大利亚(+27.8%),喀麦隆(+4.8%),马里(+2.2%),以色列(+0.8%);进口占比同比减少的国家或地区为:埃及(-19.7%),希腊(-0.9%),美国(-0.7%),瑞士(-0.2%)(图15)。

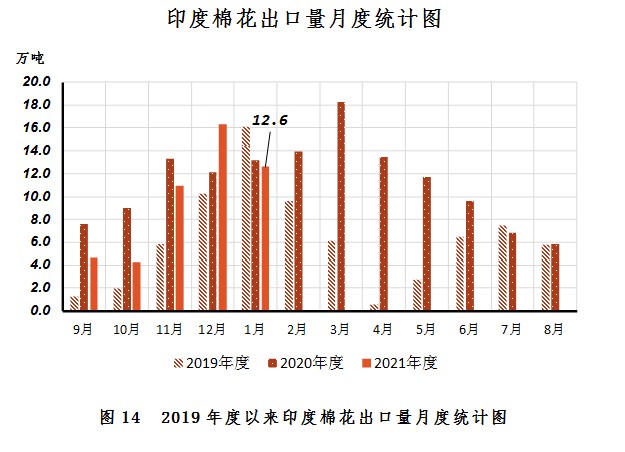

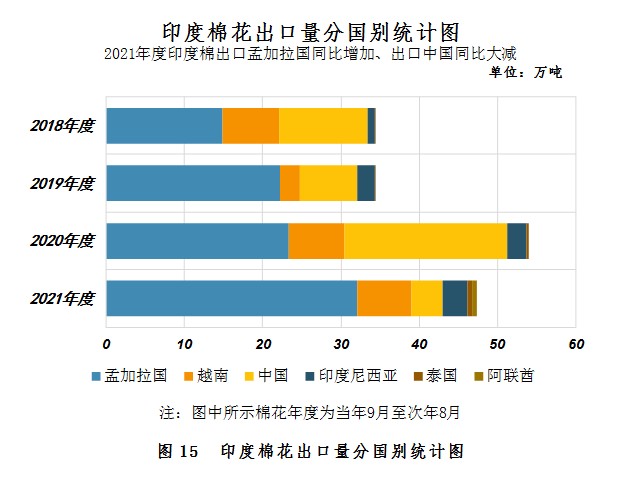

2022年1月,印度棉花出口12.6万吨,同比减少0.6万吨,同比减幅4.3%。2021年9月-2022年1月,印度棉花出口48.77万吨,累计同比减少6.4万吨,累计同比减幅11.6%(图16)。2021年9月-2022年1月,印度棉花出口主要目的地为:孟加拉国(65.7%),越南(14.3%),中国(8%),印度尼西亚(6.5%),泰国(1.3%),阿联酋(1.2%)。其中,出口占比同比增加的国家或地区为:孟加拉国(+23.5%),印度尼西亚(+2.1%),越南(+1.4%),阿联酋(+1.2%),泰国(+0.8%);出口占比同比减少的国家或地区为:中国(-29.8%)(图17)。

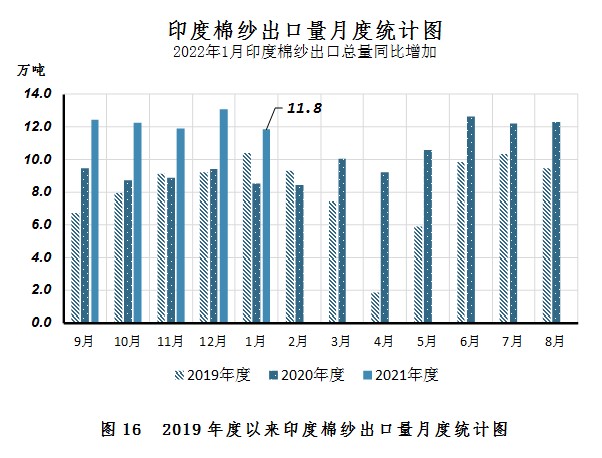

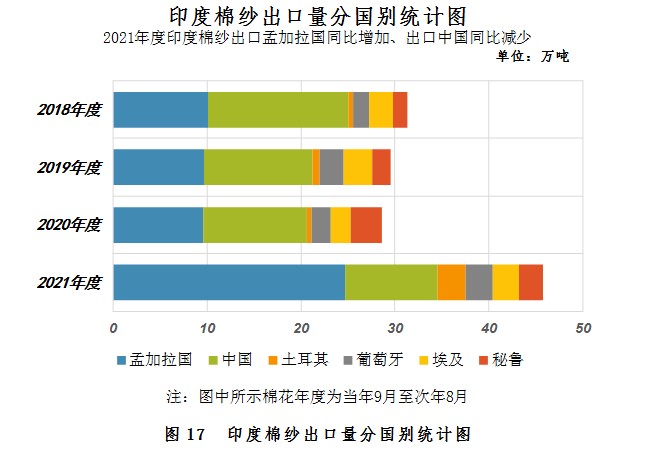

2022年1月,印度棉纱出口11.83万吨,同比增长3.3万吨,同比增幅38.5%。2021年9月-2022年1月,印度棉纱出口61.45万吨,累计同比增长16.4万吨,累计同比增幅36.4%(图18)。2021年9月-2022年1月,印度棉纱出口主要目的地为:孟加拉国(40.2%),中国(16%),土耳其(4.9%),葡萄牙(4.7%),埃及(4.6%),秘鲁(4.1%)。其中,出口占比同比增加的国家或地区为:孟加拉国(+19%),土耳其(+3.9%),葡萄牙(+0.2%);出口占比同比减少的国家或地区为:中国(-8.6%),秘鲁(-3.1%),埃及(-0.3%)(图19)。

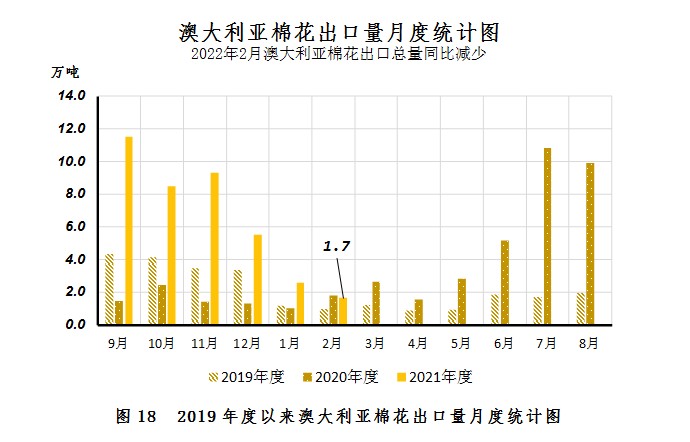

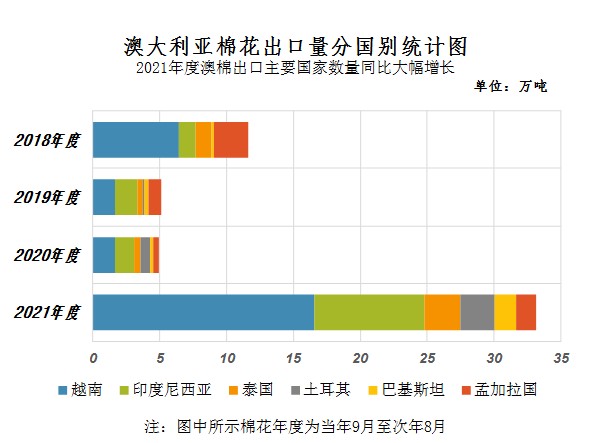

2022年2月,澳大利亚棉花出口1.65万吨,同比减少0.2万吨,同比减幅8.8%。2021年9月-2022年2月,澳大利亚棉花出口39.09万吨,累计同比增长29.6万吨,累计同比增幅313.7%(图20)。2021年9月-2022年2月,澳大利亚棉花出口主要目的地为:越南(42.3%),印度尼西亚(21.1%),泰国(6.9%),土耳其(6.6%),巴基斯坦(4.2%),孟加拉国(3.8%)。其中,出口占比同比增加的国家或地区为:越南(+24.7%),印度尼西亚(+5.8%),泰国(+2.1%),巴基斯坦(+1.9%);出口占比同比减少的国家或地区为:土耳其(-1.2%),孟加拉国(-0.3%)(图21)。

图19 澳大利亚棉花出口量分国别统计图

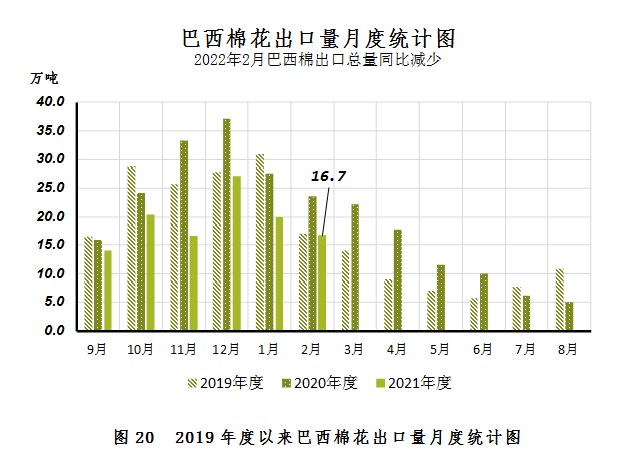

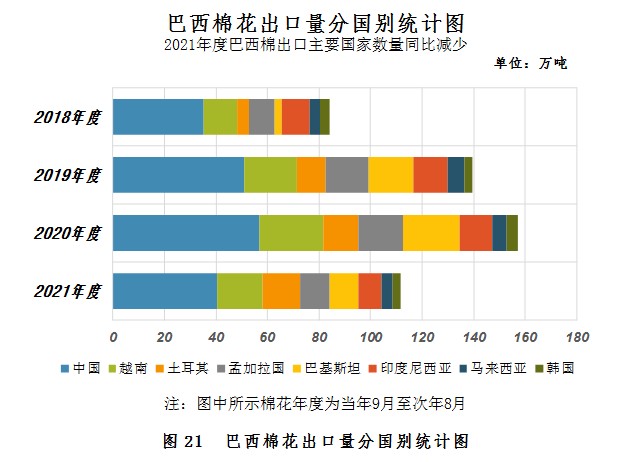

2022年2月,巴西棉花出口16.69万吨,同比减少6.9万吨,同比减幅29.1%。2021年9月-2022年2月,巴西棉花出口114.65万吨,累计同比减少46.7万吨,累计同比减幅28.9%(图22)。2021年9月-2022年2月,巴西棉花出口主要目的地为:中国(35.2%),越南(15.3%),土耳其(12.7%),孟加拉国(10.1%),巴基斯坦(9.5%),印度尼西亚(8%),马来西亚(3.7%),韩国(2.7%)。其中,出口占比同比增加的国家或地区为:土耳其(+4.3%),马来西亚(+0.3%),印度尼西亚(+0.1%);出口占比同比减少的国家或地区为:巴基斯坦(-4.1%),孟加拉国(-0.5%),中国(-0.1%)(图23)。

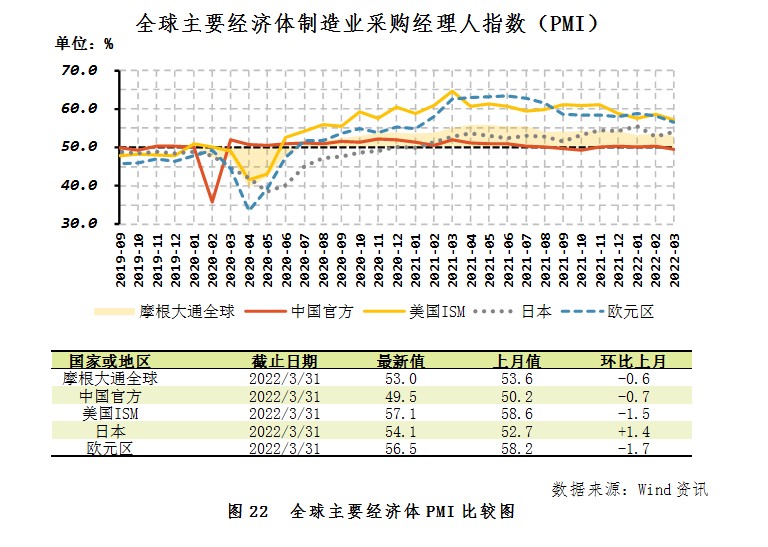

3月份,全球制造业采购经理人指数(PMI)环比整体走弱,其中,日本PMI环比上涨,中国、美国和欧元区PMI环比下跌(图24)。

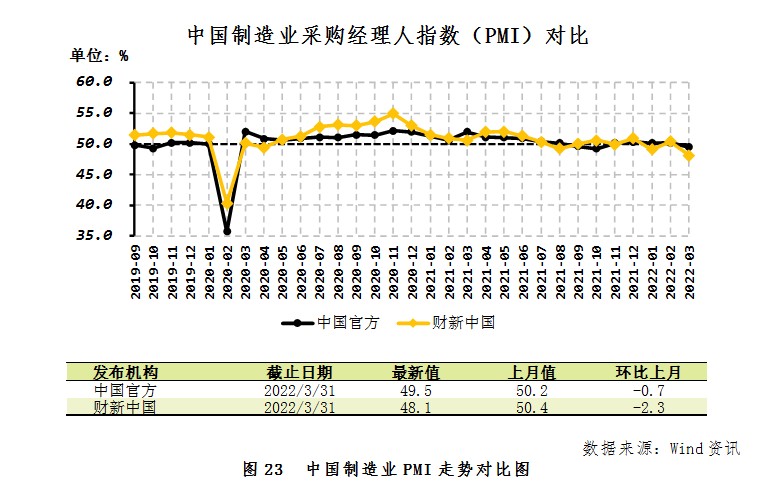

3月份,中国官方和财新中国制造业采购经理人指数(PMI)纷纷降至荣枯线下方。国家统计局公布的制造业采购经理人指数为49.5,环比下跌0.7个百分点,财新中国制造业采购经理人指数为48.1,环比下跌2.3个百分点(图25)。

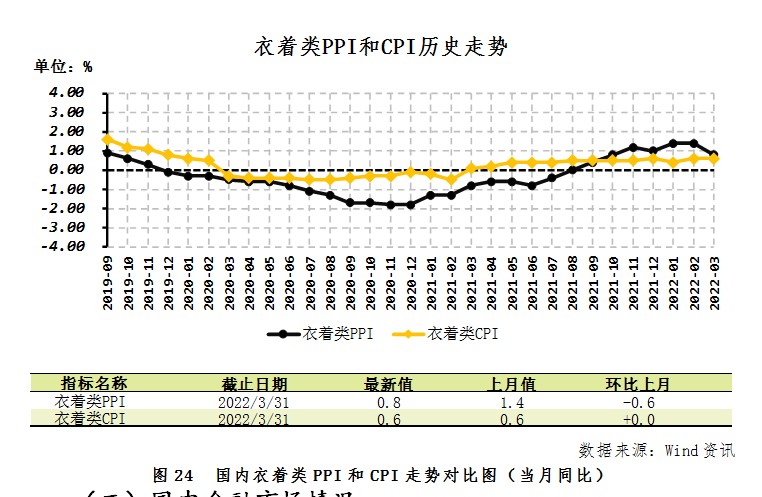

3月份,国内衣着类出厂价格同比涨幅较上月缩小,下游消费价格涨幅持平。国家统计局公布的衣着类生产者价格指数(PPI)同比上涨0.8%,涨幅较上月缩小0.6个百分点,同期衣着类消费者价格指数(CPI)同比上涨0.6%,涨幅较上月持平(图26)。

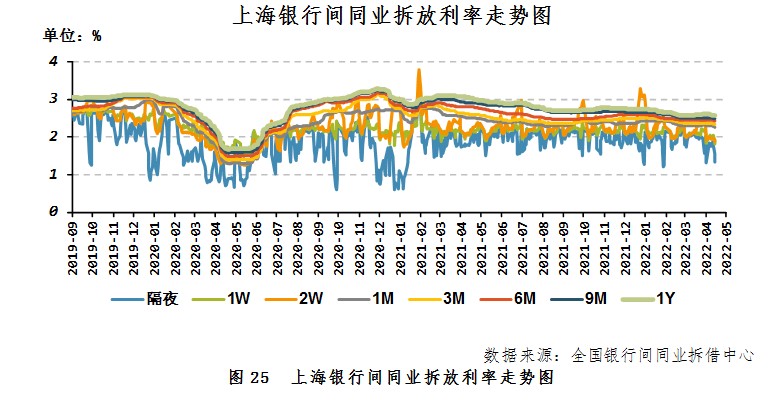

3月以来,上海银行间市场各期限拆放利率整体下降。4月15日,上海银行间同业3个月拆放利率2.336%,环比下降3.0个基点(图27)。

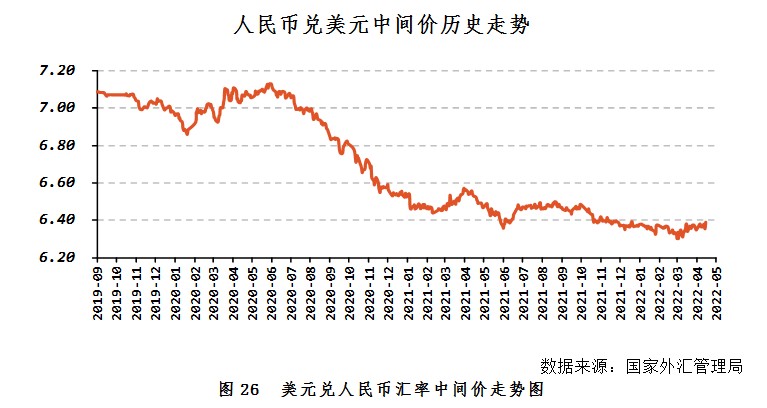

3月以来,人民币兑美元汇率走势转弱,4月15日,美元兑人民币中间价6.3896,环比贬值882个基点(图28)。

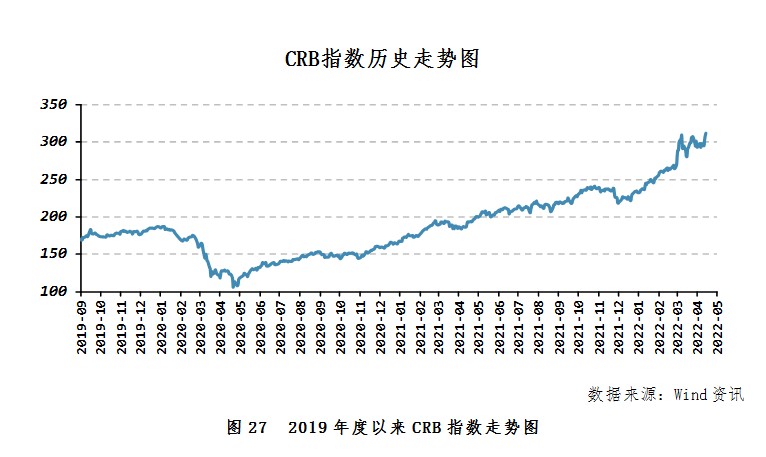

3月以来,全球大宗商品价格震荡上涨。4月15日,代表全球大宗商品价格走势的CRB指数收盘价为311.92,环比上涨11.06%(图29)。