2022年中国棉花市场分析

展望2023年,全球和国内棉花市场均是“强预期”和“弱现实”的博弈,全球央行货币政策预计转向,国内生产经济将逐步恢复正常,疫情对经济影响正在持续减弱,仍处低位区间的棉价具备一定的反弹空间,总体来看,2023年国内棉花市场多空交织,预计价格底部较2022年有所抬升,具体价格涨幅取决于经济和消费复苏情况。

2022年我国棉花市场概述

(一)国内棉花产量实现增长

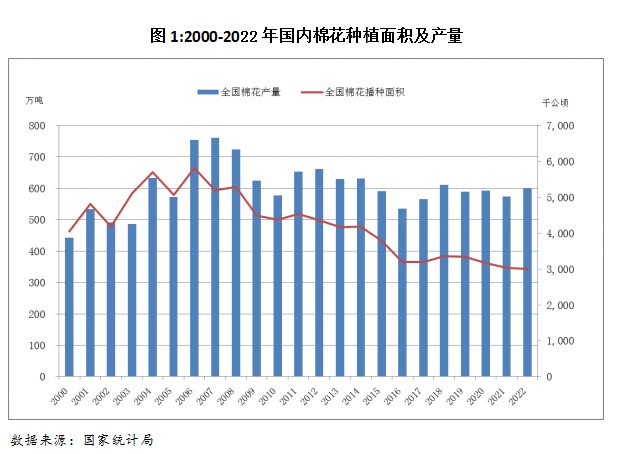

2022年国内棉花播种面积同比下降,单产同比上涨,产量同比增加。据国家统计局发布数据显示,2022年全国棉花播种面积3000.3千公顷(4500.4万亩),比2021年减少27.9千公顷(41.8万亩),下降0.9%;单位面积产量1992.2公斤/公顷(132.8公斤/亩),比2021年增加99.6公斤/公顷(6.6公斤/亩),增长5.3%;全国棉花总产量597.7万吨,比2021年增加24.6万吨,增长4.3%。

2022年国内棉花种植面积整体延续稳中有降态势,但各区域种植面积涨跌与往年不同。分区域来看,本年度新疆棉区种植面积3745.3万亩,同比下降0.4%,主要原因是本年度新疆棉区部分地区改种玉米、大豆等粮食作物;长江流域棉区种植面积351.8万亩,同比增长1.1%,原因是上年棉花收购价格创近十年新高,加之湖南、江西等地加大政策补贴力度,鼓励传统棉区恢复植棉,部分地区农户植棉意愿有所增强。

(二)国储棉轮入遇冷,市场交储意愿低迷

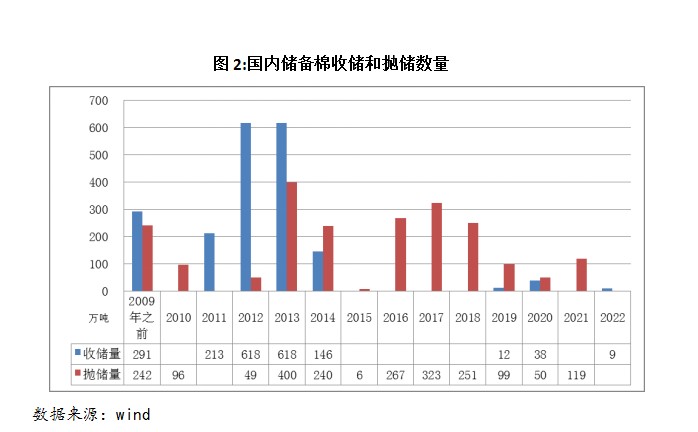

2022年中央储备棉启动了轮入工作,受下游需求持续偏弱影响,2022年未启动储备棉轮出。本年度储备棉轮入目的明确——在市场需求疲软、期现货价格持续走弱情况下,减缓棉花供应压力,促进棉花市场平稳运行。

2022年储备棉轮入较往年更加灵活。首先,轮入只宣布2022年7月13日启动,具体结束时间根据市场形势、轮入情况等适时确定;其次,数量方面,轮入总量为30万吨~50万吨,每日挂牌数量原则上均衡安排并动态调整;最后,交易资格方面,相较往年,本次轮入限定为“经2021/2022年度新疆维吾尔自治区和新疆生产建设兵团公示后确定的棉花目标价格改革加工企业”,不论是单独承包经营还是联合承包经营,只要轧花企业符合上述规定的资质要求就可以交储。

本轮储备棉轮入启动初期对市场起到了一定的支撑和提振作用,但是随着国内外棉花价格的持续走低,且储备棉收储价格不高,市场交储意愿低迷,最终轮入成交数量较小。据wind数据显示,2022年7月13日~2022年11月11日,中央储备棉计划轮入50.3万吨,实际成交8.672万吨,成交率仅17%,加权平均成交价15896元/吨。

(三)年底库存低于上年同期

2022年末我国棉花工商库存总体较上年同期下降。据中国棉花协会数据,2022年12月全国棉花商业库存总量约462.4万吨,同比下降16.83%;全国棉花工业库存约55.12万吨,同比下降32.45%。

2022年我国棉花商业库存仍处历史高位,但相较上年已呈现回落态势。商业库存仍偏高原因主要为:2021/2022年度新棉收购成本较高,加工企业挺价意愿较强使得新棉销售进度持续偏慢。叠加2022年三、四季度新疆地区疫情影响,棉花销售和物流受影响较大,且下游需求持续偏弱,2022/2023年度新疆棉区新棉加工及公检速度均慢于往年同期。据国家棉花市场监测系统调查数据,截至2023年1月1日,全国皮棉累计加工量424.72万吨,同比减少13.4%,新疆地区皮棉累计加工总量419.39万吨,同比减少13.1%;据中国棉花公证检验网,截至2022年12月28日,全国棉花公检量274.88万吨,同比下降39.1%,其中新疆公检量270.7万吨,其他地区公检量4.19万吨。

2022年我国棉花工业库存整体低于上年同期。主要原因是:2022年下游需求持续偏弱,棉纱、棉布产销率较上年同期下降,成品库存有所累积,纺织企业对棉花现货采购多维持随用随买模式,批量补库意愿不强。据国家棉花市场监测系统数据,截至2022年12月初,被抽样调查企业棉花平均库存使用天数约为26.4天(含到港进口棉数量),同比减少7.5天,比近五年(即2016年~2021年,扣除2020年)同期平均水平减少7.8天。

由于2022年国内棉花期现货价格持续倒挂,深贴水使得加工企业注册仓单意愿不强,且2022/2023年度新棉公检进度持续偏慢,本年度仓单数量持续偏低。2022年12月30日,郑棉仓单2584张,共10.3万吨,较上年同期下降81.17%。

(四)棉花进口数量下降

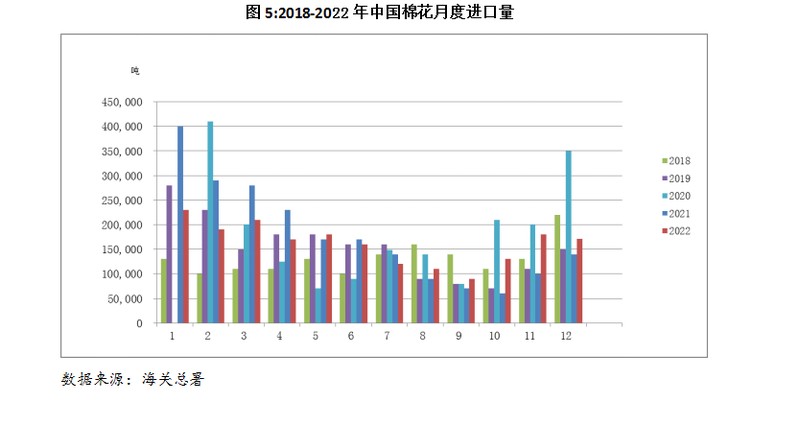

2022年相较国内棉价,外棉表现较为强势,内外棉价持续倒挂,加之国内棉花需求持续偏弱,2022年我国棉花进口量较上年明显下降。据海关总署数据,2022年我国累计进口棉花194万吨,同比减少9%。进口政策方面,2022年国家继续发放89.4万吨的1%棉花进口关税配额,发放滑准税配额40万吨,较上年减少30万吨,全部为非国营贸易配额,限定用于加工贸易方式进口。

从月度进口数据来看,一季度外棉价格较内棉具有一定优势,月度棉花进口数量均在19万吨以上。4月份开始外棉大涨,内外棉价差持续倒挂,导致二季度开始棉花月度进口量持续下滑。至三季度内外棉价价差倒挂到达顶峰,四季度内外价差有所修复,棉花进口数量有所回升。

分进口国别来看,2022年我国进口棉花中美棉占比有所上升,主要是受美国对新疆棉禁令的影响。2022年我国进口美棉113.21万吨,占总进口量的58.4%,同比上升18个百分点;进口巴西棉和印度棉57.73万吨、3.14万吨,分别占总进口量的29.8%和1.62%。

(五)市场行情回顾

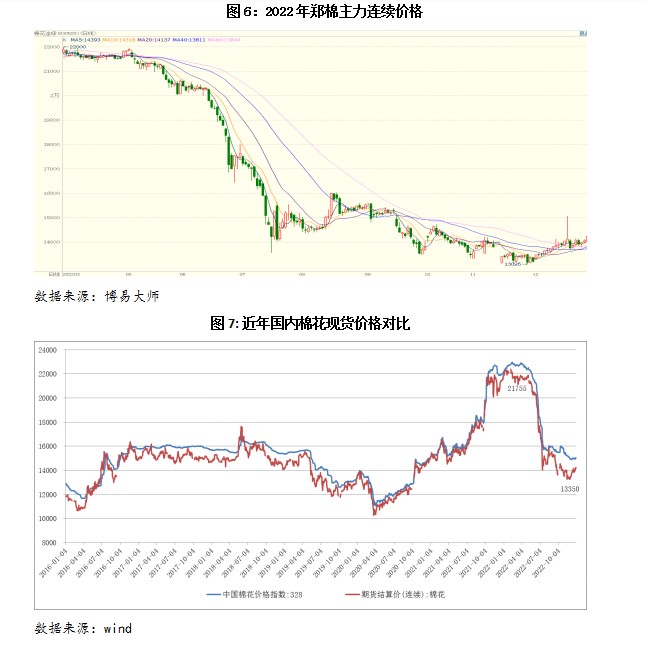

2022年国内棉花期现货价格实现了一轮牛熊转换。在年初期货价格上涨至近年来高点后,开启了深度下跌模式,郑棉期货主力合约年内价格最高点和最低点落差在8000元/吨左右,四季度受防疫政策转向等因素提振,国内棉价开始止跌回暖。总体价格走势可分为四个阶段:

第一阶段,2022年1月至6月上旬:这一时期国内棉花期现货价格保持在20000元/吨一线以上高位运行。大部分轧花企业由于收购成本较高挺价意愿较强,而下游纺织企业需求偏弱,2021/2022年度新棉销售持续偏慢。该时期国际棉价大涨对郑棉期价起到一定的提振作用,郑棉期价与ICE期棉价格同涨同跌,至5月初郑棉主力合约上涨至22000元/吨附近,期现货价格重心开始震荡回调,但总体维持高位震荡,未出现大规模下跌。

第二阶段,2022年6月中旬至8月上旬:6月中旬开始郑棉期价开始急剧下跌。主要原因是美国受持续高通胀威胁,6月美联储开始激进加息,国际棉价破位下跌,叠加美国正式全面禁止进口新疆棉制品,严重打压新疆棉出口和销售,下游市场整体气氛低迷,部分纺织企业遭遇订单荒,情况甚至比2011年严重,国内棉市悲观气氛日趋浓厚,郑棉期价持续大跌,跌幅大于外棉。7月中旬虽储备棉轮入启动企图稳定棉价,但作用有限,6月中旬至8月上旬阶段郑棉主力合约累计跌超5000点。

第三阶段,2022年8月中旬至10月下旬:本阶段期现货价格走势出现分化。8月中旬开始市场关注重点开始转向新棉。2022/2023年度国内新棉长势良好,随着收获季临近,增产预期逐渐增强。随着新棉开始采收,市场供应压力逐渐增大,叠加下游“金九银十”旺季订单不及预期,下游需求持续偏弱,郑棉期价短暂反弹后震荡下行。而由于9月开始新疆地区受疫情影响,疆棉外运受限,阶段性供需错配导致该阶段现货价格相对期货表现坚挺。

第四阶段,2022年11月至12月底:本阶段国内棉价止跌回暖。11月虽新棉基本采摘完毕,但全国各部不同程度受疫情影响,物流不畅造成新棉上市进度偏慢。11月下旬开始,受下游年底补库等因素影响,棉花现货购销情况转好,但纺企对棉花采购未出现大量补库情况,多为年前备货为主。12月国内“新十条”政策发布,全国各地逐步落实对新冠疫情管控逐步放开,国务院印发的《扩大内需战略规划纲要(2022-2035年)》要求坚定实施扩大内需战略、培育完整内需体系,市场预期下游纺服消费将回暖,虽下游需求仍然偏弱,但郑棉期价底部仍逐步抬升,受期价走强带动,现货价格也有所上调,但是整体涨幅不及期货。

(六)消费需求不及上年同期

2022年国内棉花扩种增产预期达成共识的情况下,需求消费端情况左右棉价涨跌。2022年受国内疫情反复、经济增速放缓等因素影响,国内纺服消费呈现旺季不旺、淡季更淡的态势,出口数额仍保持增长,但增幅放缓。据中国棉花协会数据,2022年我国棉花消费量在760万吨左右,较2021年略有增长,但仍处近年来低位;期末库存846.07万吨,同比增长1.69%,国内供需趋于宽松。

2022年上半年,纱企在高企的棉价和萧条的订单需求双重积压下,盘面纺纱利润为负。6月上旬开始,随着棉价的回落,盘面纺纱利润有所恢复,但10月后全国多地受疫情困扰,纱企开机率严重下滑,四季度工厂和市场出现停业停产。棉纺行业PMI2022年一直处于近年来低位,特别从7月开始一直低于50%荣枯线。

受2022年国内疫情反复影响,我国纺服内销特别是服装内销额呈现出明显下降趋势。据国家统计局数据,2022年我国社会消费品零售总额439733亿元,比上年下降0.2%,其中服装鞋帽、针纺织品类零售总额为13303亿元,同比下降6.5%。

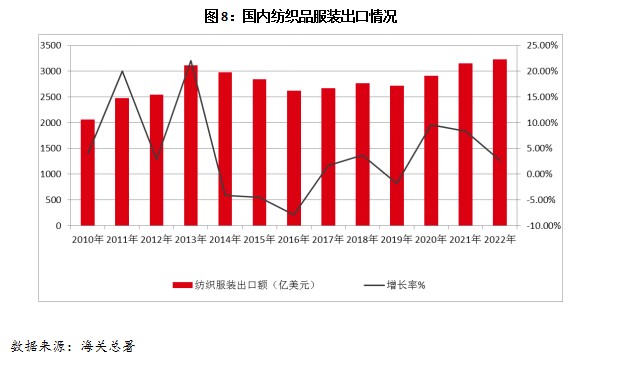

2022年我国纺服出口实现了小幅增长。2022年欧美国家持续有高通胀困扰,财政政策不断收紧,消费能力有所降低,且6月起美国对新疆棉制品实施全面禁令,使得我国2022年对欧美国家纺服出口额有所下降,但本年度我国对东盟地区纺服出口增长明显,使得出口总额保持了增长。海关数据显示,2022年我国纺织品服装累计出口额为3233.4亿美元,同比增长2.6%,其中纺织品(包括纺织纱线、织物及制品)累计出口额为1479.5亿美元,同比增长2.0%;服装(包括服装及衣着附件)累计出口额为1754亿美元,同比增长3.2%。

2022年国际棉花市场概述

(一)全球棉花消费大减,期末库存增加

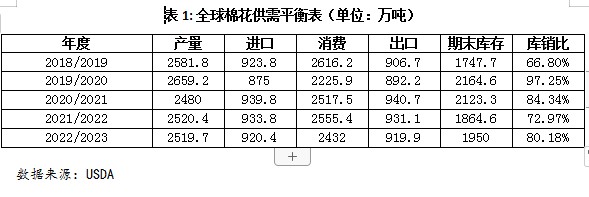

2022年由于上年度棉花价格上涨,本年度全球棉花播种面积增长,但由于不少棉区生长期受拉尼娜现象影响,全球2022/2023年度棉花产量并未如预期出现明显增长。美国农业部(USDA)2022年12月份发布的数据预测,2022/2023年度,全球棉花产量预计2519.7万吨,同比减少0.7万吨。其中,印度同比增产63万吨,巴西增产27.8万吨,美国同比减产71.4万吨,巴基斯坦预计减产50万吨左右。

消费方面,本年度美联储连续激进加息引发全球经济衰退担忧,市场对世界经济预期转向悲观,在此背景下,美国农业部下半年接连下调全球棉花消费量。分国别来看,受新疆棉全面禁令影响,本年度全球棉花消费预计从中国转向东南亚。据USDA数据,2022/2023年全球棉花消费量2432万吨,同比减少123.4万吨。全球期末库存同比增加85.4万吨,全球棉花供需趋向宽松。

(二)市场行情回顾

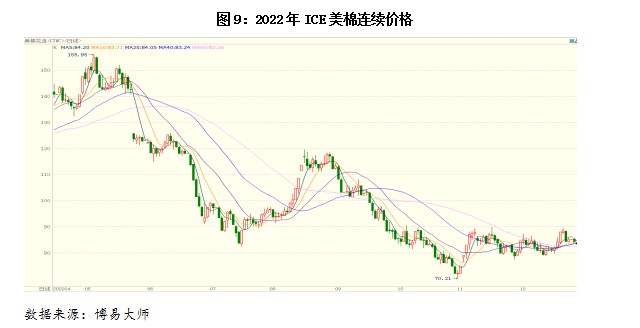

2022年国际棉价总体下跌,受国际宏观经济下滑影响,全球棉纺行业均处于收缩状态,棉花需求下降难以支撑高棉价,虽受拉尼娜现象影响,美棉产地生长期持续干旱,但总体价格走弱趋势难改。全年价格走势可分三个阶段:

第一阶段,2021年1月至5月上旬:受俄乌军事冲突持续升级影响,原油、小麦和棉花作为战略物资价格纷纷重心上扬。东南亚及印度下游纺织加工企业开工率持续提升,订单情况较好,美棉出口情况持续向好,诸多利多因素作用下,国际棉价持续上涨。4月随着北半球新棉进入播种期,市场关注重点转向全球新季棉花的种植情况上,由于美棉产区得州持续干旱天气,支撑国际棉价继续上涨。

第二阶段,2021年5月中旬至10月下旬:为了应对持续的高通胀,6月美联储大幅加息75个基点,全球对国际经济前景担忧加剧,叠加美棉出口数据持续落后于上年同期,国际棉价开始大幅下跌。虽7月中旬开始受美国通胀指标有所回落,叠加美棉产区干旱持续和印度棉区多雨,国际棉价有所反弹,但随着后续美联储继续激进加息,且欧美多国跟随加息,使得全球经济下行压力加大,叠加北半球新棉进入上市高峰期,全球棉花减产不及预期,供给压力持续增加,国际棉价继续下行至年内低点。

第三阶段,2021年11月至12月:年末国际棉市由于印度棉花减产预期炒作、美元指数走低大宗商品普涨、美棉出口数据持续欠佳,多空因素交织,国际棉价维持区间震荡行情,ICE期价底部年底有所抬升。

2023年棉花市场行情展望

展望2023年,全球和国内棉花市场均是“强预期”和“弱现实”的博弈,全球央行货币政策预计转向,国内生产经济将逐步恢复正常,疫情对经济影响正在持续减弱,仍处低位区间的棉价具备一定的反弹空间,综合来看,2023年棉花市场多空交织,行情走势主要还是关注需求端的变化情况。

(一)国内市场

1.国内供应或稳中有降。

2023年棉花播种面积预计将低于2022年。2022年棉花交售价格较上年大跌,农资等种植成本的上升,棉农种植收益大幅压缩,2022年其他农作物价格上涨明显,种植效益较棉花更高,综合以上因素,2023年我国棉花种植面积预计将有所下降,但在目前总体向稳的政策基调下,预计产量波动幅度不大。据中国棉花协会2022年12月调查数据,预计2023年全国植棉意向面积为4271.76万亩,同比下降1%,其中新疆棉农植棉意向面积下降0.5%,黄河流域和长江流域意向面积分别下降11.1%和7.2%。

预计2023年棉花产业政策仍将以稳为主,进口配额预计变化不大,内外棉价差或将继续修复,进口滑准税配额或与2022年比较有所增加。2023/2024年度新棉大量上市之际,市场供应压力增加,储备棉或择机开展第二批中央储备棉轮入计划,但对市场供需调节作用预计总体有限。

2.国内消费有望复苏。

随着国内疫情防控政策的优化,疫情对商业消费和工业生产的影响正在减退,2023年国内消费大势应该是逐渐回稳。2022年12月召开的中央经济工作会议定调2023年经济工作总基调强调“稳增长、扩内需”。随后国务院印发的《扩大内需战略规划纲要(2022-2035年)》要求坚定实施扩大内需战略、培育完整内需体系,2023年或出台更多具体细化政策激活内需,促进消费市场的恢复。但消费需求恢复需要一定的时间,疫情影响的消除还存在变数,2023年棉花内销情况或较2022年有所改善。

2023年预计国际形势依旧复杂严峻,受欧美国家对****禁令的影响,出口国外的订单或继续缩量,2023年纺服出口额明显增长概率不大。

3.价格有一定上涨空间。

鉴于2022年末国内棉花期现货价格已跌至低位,国内经济形势又现触底反弹的迹象,预计2023年国内棉价将有一定的上涨空间。

(二)国际市场

1.2023/2024年度全球棉花种植面积或缩减。

2022/2023年度虽然巴基斯坦、美国等国小幅减产,但中国、印度等国实现了增产,全球总体产量预计增加。由于2022/2023年度全球棉花需求总体不佳,全球棉花供需由紧缩转向宽松。预计在2022年国际棉价大幅下挫而其他农产品价格大涨后,粮棉比价抬升,2023/2024年度全球棉花种植面积增长概率不大。另一方面,全球据气象专家预测2023年拉尼娜现象影响预计持续到3月份,之后或慢慢过渡到厄尔尼诺现象之中,2023/2024年度美棉等棉花单产有望恢复。

2.部分经济体或现经济衰退,消费需求难以提振。

虽然美联储已于2022年底放缓了加息步伐,且市场普遍预计在美国通胀降温的情况下,2023年美联储将逐步放缓加息步伐。但欧洲和日本及一些新兴国家通胀未见明显下降信号。2023年俄乌军事冲突仍有可能继续引发能源冲突刺激各国通胀指数上涨。预计2023年全球经济走势将出现明显分化,美国或勉强避免经济衰退,英国和欧元区经济衰退似乎难以避免。在全球经济前景黯淡的背景下,全球棉纺需求预计难有大的起色,叠加2022年欧美等国服装库存已攀升至历史高位,预计2023年全球棉花消费需求恢复更加艰难。

综上所述,预计2023年一季度国内消费尚在恢复过程中,短期内下游订单情况未有实质性的恢复,而2022/2023年度新棉尚有大量待销售,市场供应相对宽松,预计一季度国内棉价仍将承压运行,上行空间有限,年后棉价或来到年内低点;二季度开始,新棉播种面积和春季下游消费旺季订单情况,将左右棉价的走向;国内消费复苏预期在三四季度可见成效,该阶段新棉开始大量上市,2022年轧花产能去化有限,而2023年预计棉花产量增产概率不大,2023年籽棉收购季仍有一定的抢收行情概率,年底棉价高点或将出现在三季度,年底随着新棉供应压力的上涨,棉价或有所回落。总体来看,2023年国内棉花市场多空交织,预计价格底部较2022年有所抬升,具体价格涨幅取决于经济和消费复苏情况。(原文刊登于2023年2月14日粮油市场报B04版)

来 源丨粮油市场报

总值班丨刘新寰 编辑丨从申