【保税棉观察】出入大致相抵 库存稳中略增

中国棉花网专讯:9月底以来,国内新棉收获逐渐展开,部分品种外棉继续到港,市场供应量增加。下游市场在“银十”的支撑下,订单出现好转,工厂开机率和采购意愿有所上升。近一个月来,外棉价格上涨、滑准税配额数量少且吸引力不大,港口外棉成交没有明显起色,部分外棉继续到港,港口库存消化缓慢。据国家棉花市场监测系统汇总数据,截至2024年10月上半月,港口未通关外棉库存约43.47万吨,较9月中旬稳中略增。

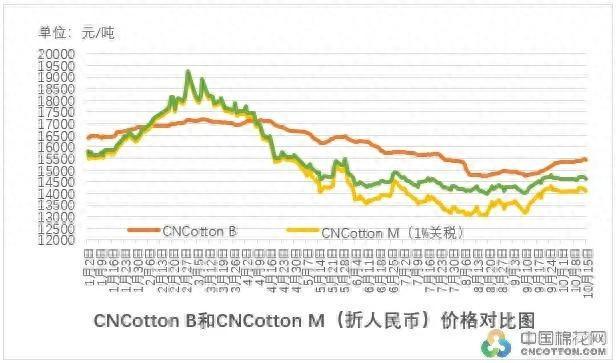

一、宏观环境转暖 内外棉价差扩大

9月底,受国内外宏观经济政策的利好推动,国内棉花期货市场强劲上涨,国庆节之后随着政策利好的消化,期货价格从高点回落,现货价格维持在高位。同期,国外期货价格冲高后小幅回落,导致10月上旬以后内外棉价差有所扩大。截至2024年10月中,国家棉花价格指数(B)较国际棉花指数(M)折人民币价格(1%关税)高大约750元,较M指数的滑准税人民币价格高大约1350元,较9月中旬扩大1000元左右。

二、港口进出资源相抵 库存变化不大

2024年增发的滑准关税配额9月中旬陆续下发给用棉企业,各品种外棉均有成交。10月上旬以来,中国各主港棉花库存总量与9月下旬相比变化不大,企业逢低少量采购,同时部分外棉继续到港,港口进出资源基本相抵,整体表现为稳中略增。和9月中旬相比,青岛港除澳棉、印度棉和苏丹棉库存增加外,其余品种外棉库存全面下降,张家港和南通库存小幅下降。根据国家棉花市场监测系统数据,截至10月上半月,各主要港口未通关外棉库存统计如下:

青岛港36.21万吨,9月同期为35.625万吨,其中美棉9.05万吨,巴西棉11.95万吨,西非棉0.69万吨,印度棉1.055万吨,澳棉7.98万吨,中亚棉0.405万吨,土耳其棉2.05万吨,墨西哥、苏丹、以色列、埃及、希腊等总计约3.03万吨。

张家港5.46万吨,9月同期为5.49万吨,主要为美棉、巴西棉、印度棉和非洲棉。

南通港1.8万吨,9月同期为2万吨,主要为美棉、巴西棉、印度棉和非洲棉。

三、后期展望

据国家棉花市场监测系统的调查,截至10月初,受调查的纺织企业原料库存环比下降,采购意愿环比提高11.2个百分点,观望的占比下降11.3个百分点。不过,由于进口配额短缺、人民币升值预期强烈、溯源订单表现平淡也制约用棉企业扩大采购外棉。另据贸易商了解,今年四季度装运的巴西棉、美棉及澳大利亚、墨西哥等产地棉花增多。在外棉持续到港而进口需求和通关难以明显增加的情况下,港口棉花库存可能继续稳中略增。