2021年06月26日 农产品-棉花

供需改善预期加强,棉价上涨

观点概述:

生产:2021/22年度,新疆生产成本提升,近期南疆多雨拖累生长进度,气温偏低,另有部分土地转种粮食;美国主产区得州西部7月或转旱,东南、中南棉区未来或受到飓风影响,高品质棉花产量或减少,棉花比价劣势或致2021年棉花产量出现较大减幅。USDA 6月预计21/22年度产2588万吨。

储备棉:或在未来2个月内开始轮出,传言达30万吨。

美棉销售:签约发运放缓,中越继续采购。

需求:美国服装消费好转,国内消费好转,英国5月恢复至2019年水平,其他发达国家有消费恢复潜力,但受疫情影响仍然很大。USDA 6月预计21/22年度消费2668万吨。

宏观:中美预计就第一协议后续进行接洽,中国执行进度较慢。中美或计划优先发展经济。拜登上台主抓疫情控制,对华限制主要在科技方面,气候问题上有合作,但政策上转向“合纵”。中欧协议暂停。

货币方面:10年期美债利率低位运行,美联储对加息偏鸽。国内5月新增信贷略强,但社融数据略弱于预期。欧洲央行计划维持现有支持政策。

疫苗接种,美国接种进度尚可,计划7月4日前实现成年人全部完成第一针接种,实现群体免疫推迟2个月到21年9月;欧洲近期疫苗接种加快。发展中国家接种进度非常慢。中国国药疫苗获颁世卫组织紧急使用认证。

财政方面,美国或减少财政政策并计划加税填补亏空。

疆棉禁令成为美对华手段之一,若欧洲加入,对疆棉消费影响程度将扩大。国内品牌升级需要时间。

策略建议:

2021/22年度气候、粮食生产预计对棉花产量恢复造成制约;需求受疫苗接种回暖预期较强,综合来看供需持续改善;货币政策影响料有限,疆棉禁令或导致外强内弱,棉价下方空间有限,中长期预计棉花仍会保持上行趋势。

风险提示:

海外疫情高位流行;疫苗接种;疆棉禁令;中美关系。

一

供应

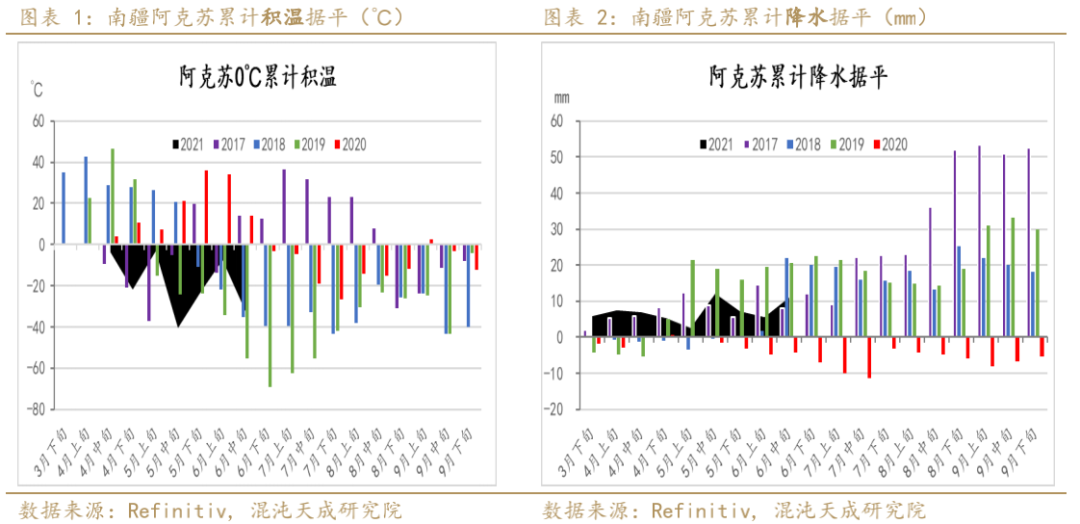

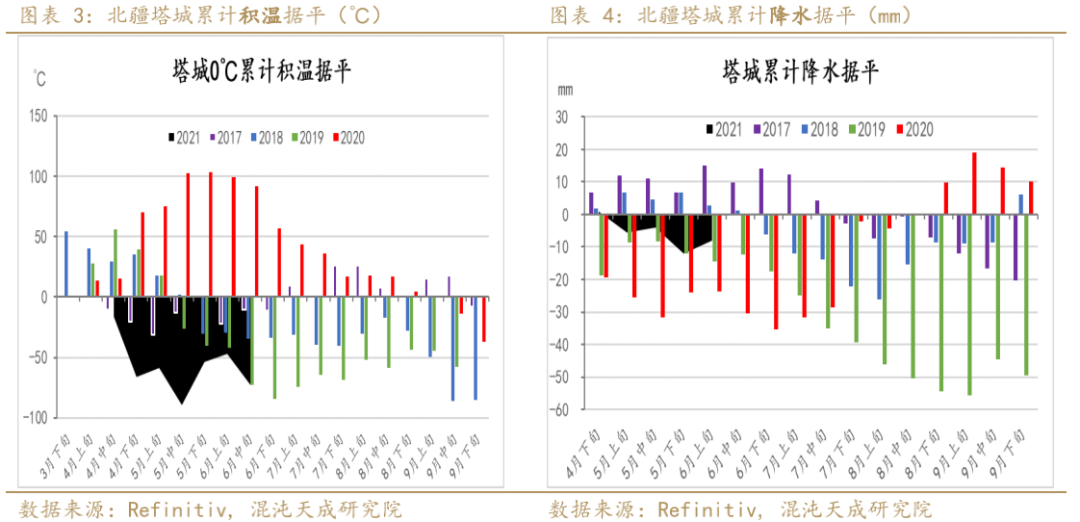

新疆:

****面积,因粮食生产任务和5月灾害导致弃耕,面积有所减少。

全疆普遍现蕾,6月中旬见花极少。

降水预报显示,南疆大部、北疆塔城地区将有持续降水,预计对生长进度落后的产生不利影响。20201年北疆生长进度较2020年晚20天,全疆晚10天。

2020年的气象指标达到了历年来的较高水平,2021年单产预计较2020年减一成。

美国:

播种面积

2021年3月USDA发布美国2021/22年度棉花播种面积为1204万英亩,据路透统计最早预计1240万英亩,最低为1150万英亩,均值为1186万英亩,较预期减少1.4%。

过去5年,美棉实播面积较3月预期少110万英亩,2020年棉花实播面积较3月预期少170万英亩。今年受到绝对高价的影响,美国最大的棉花公司计划扩种。

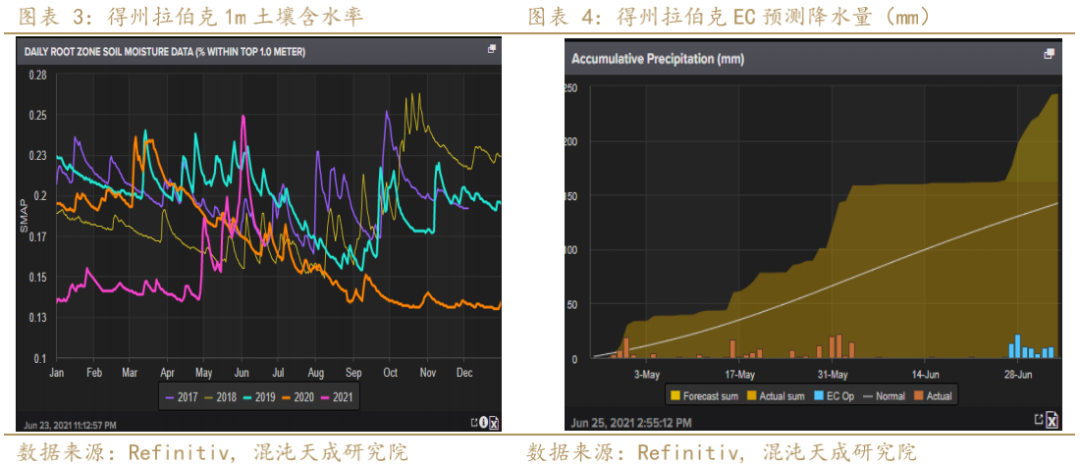

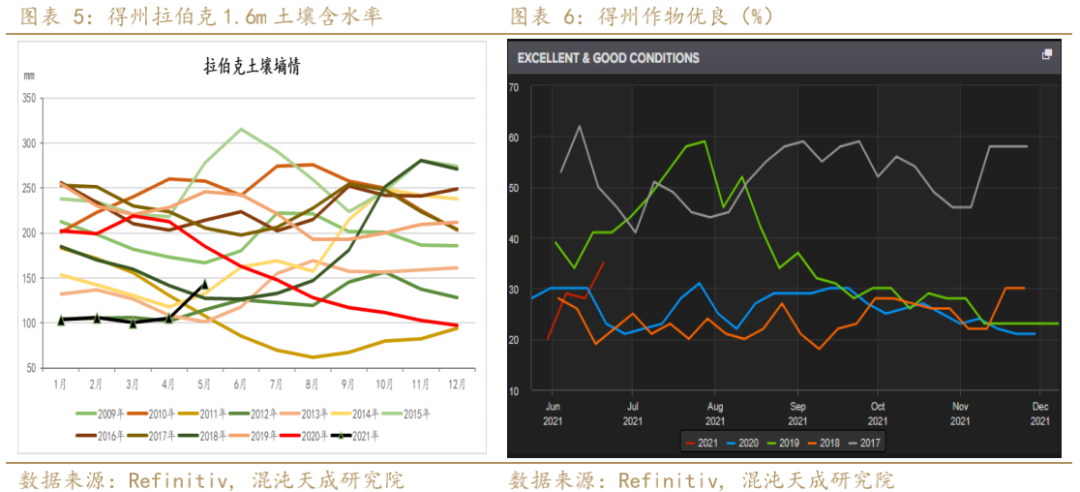

2020/21年度,主产区得州因旱减产。2021年6月报告未对美国本土产量进行调整,美国预估总产370万吨,收获面积390万公顷(或964万英亩),单产950公斤/公顷(431磅/英亩)。

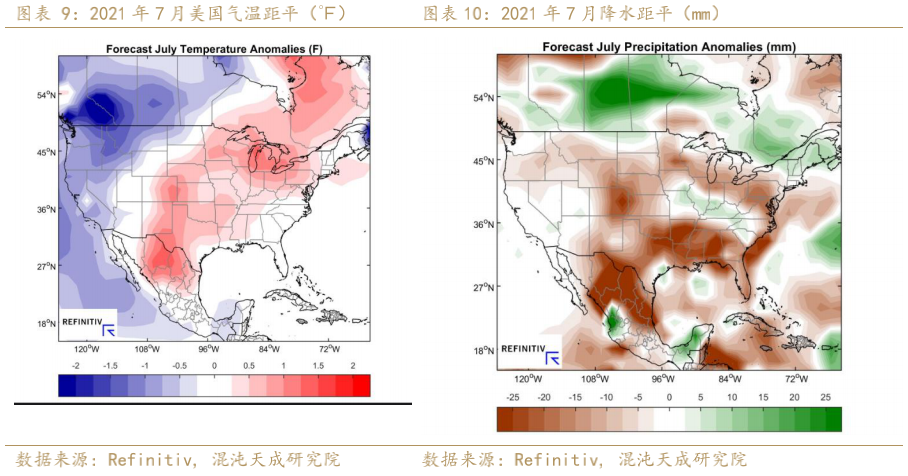

得州单产在经历了3轮降水后,旱情缓解后,可以播种,近期转旱后,底层墒情差或无法保证单产,若降水不足,单产可能出现大幅下调。本周数据显示播种进度加快,同时得州劣差率降至11%,天气预报显示,近期降水增加,但7月降水减少,高温笼罩。

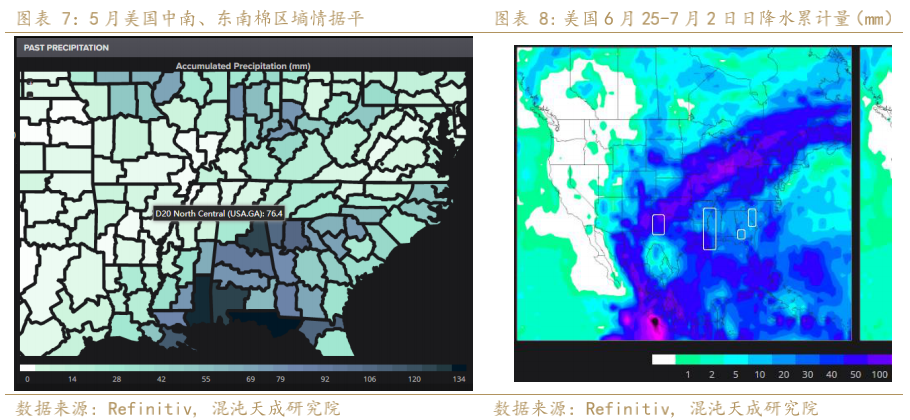

路易斯安那州洪涝导致的播种进度偏慢没有得到缓解,未来或遭遇热带气旋,降水增加或将引发持续洪涝;但本次降水预计对东南棉区缓解旱情有利。

得州今年若在后续生长期获得充足降水,面积维持不变的情况下,播种面积下单产将从330磅/英亩增加至430磅/英亩,总产从100万吨增加至130万吨,如不足单产仍有变数。

得州外棉田单产同比持平的情况下,种植利润不及玉米、大豆等作物,预计减少50万英亩至500万英亩,总产从2020年的220万吨减少20万吨至200万吨。

综合来看,美棉2021年产量预计在330万吨。因绝对价格高,农田投入将增加,未来关注得州降雨和美湾飓风。。

印度和巴基斯坦:

2021年6月USDA报告对印度和巴基斯坦的产量未做调整。

21/22年度,至5月底巴基斯坦播种面积完成76.5%。另据相关媒体报道,今年受玉米利润高影响,旁遮普省棉花面积或延续下降趋势,降幅13.4%,仅330万亩。

21/22年度,印度西部主产邦古吉拉特因降水进度不及2020年偏慢,马邦偏快。未来一周,,马降水正常,古邦偏少,预计古邦播种进度将继续推迟。面积收利润影响存在不确定性。若季风季降水明显短缺则致单产下降,后续需关注播种是否存在因降水不足或劳动力短缺导致播种进度缓慢。

巴西:

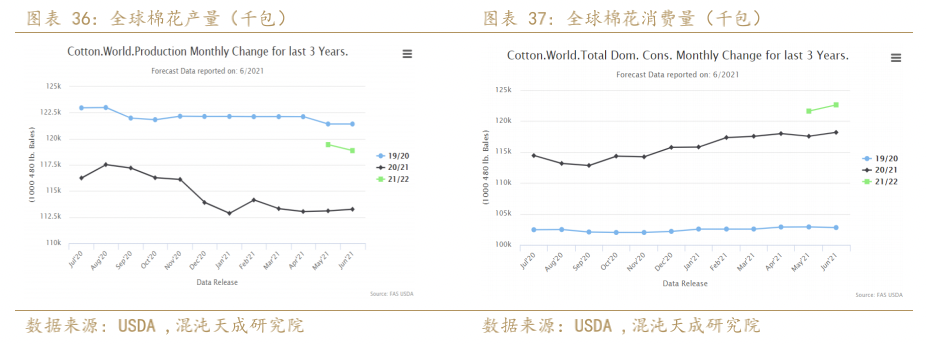

2021年6月USDA报告调减巴西棉花2020/21年度产量至245万吨,同时预计2021/22年度巴西棉花产量达到288万吨。

巴西棉农组织预计2020/21年度240万吨,同比将减少19%,主要因为播种推迟,面积减少。

美棉出口:新签约继续转弱,发运速度再放缓。

美棉出口:截止2020年6月17日当周,签约2020/21年度1.69万吨,巴基斯坦签约0.83万吨,中国0.32万吨,越南少量购买;签约2021/22年度棉花3.38万吨,其中巴基斯坦2.13万吨,越南0.60万吨,中国少量毁约;发运4.67万吨,速顿变慢,发往越南0.90万吨,发往中国0.88万吨,发巴基斯坦0.79万吨。20/21年度,中国累计签约115万吨美棉,仍有9.5万吨棉花待运。

美棉2020/21年度累计签约363万吨,完成目标的103%,进度同比落后16个百分点;装运303万吨,完成目标86%,进度慢2个百分点。

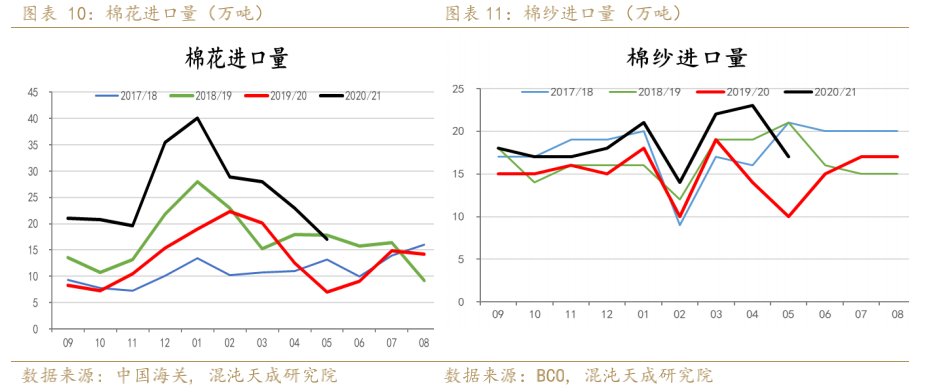

棉花、棉纱进口:

2021年5月,中国进口棉花17万吨,同比增加10万吨。2020/21年度,我国累计进口棉花234万吨,同比增加112万吨,增幅达91%。

2021年5月,中国进口棉纱17万吨,同比增加7万吨。2020/21年度,我国累计进口棉纱167万吨,同比增加35万吨,增幅达27%。

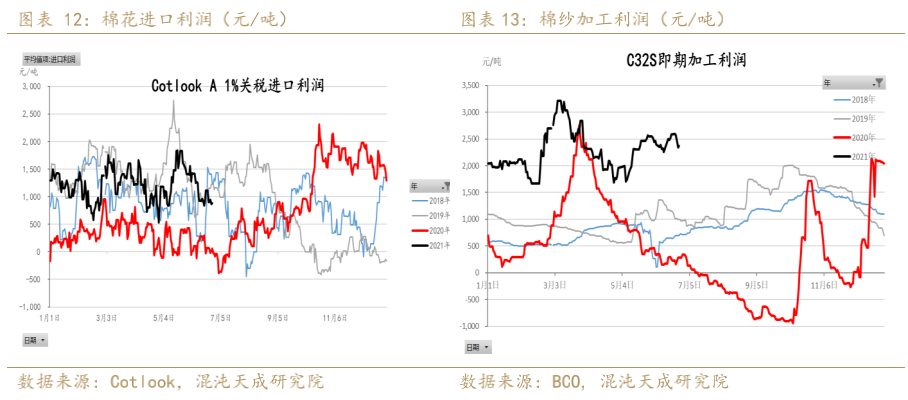

进口利润:

CCI 20/21年度新棉收购价在63美分/磅,售价为84美分/磅。按照1%完税价,美棉进口利润700元/吨,巴西棉较美棉便宜50元/吨,印度棉较巴西棉便宜900元/吨。

加工利润:

高支纱价格坚挺,原料价格上涨,纱厂加工利润高位回落,当前加工利润仍处于较高水平。

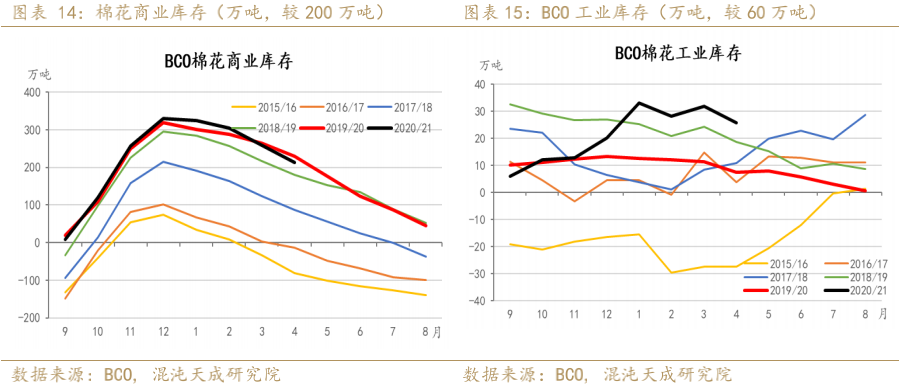

BCO棉花库存:

2021年5月,BCO棉花商业库存357.79万吨,其中保税区库存为55.3万吨;BCO棉花工业库存86.24万吨。

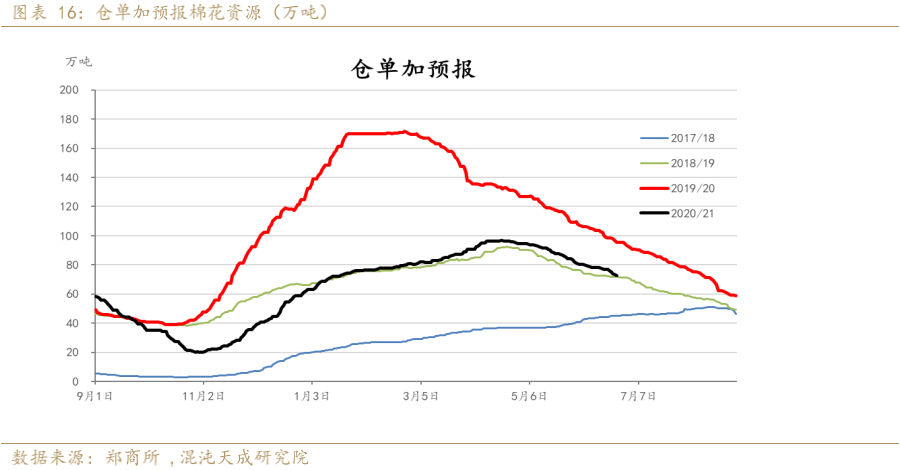

仓单:

至2021年6月25日当周注册仓单预报减少4.2万吨,累计现存72.8万吨。新棉注册仓单受到价格影响加速注册,受天气影响,高品质棉总量预计较去年偏少。9-1月间价差为-255元/吨,该价格无法覆盖仓储费用,无法移仓。

交割规则:郑商所在2020年7月24日更新交割规则,在2021年9月1日起,含杂率限制在3.5%,仓单有效期从N+2的3月份缩减至N+1年的11月。2020年11月13日的交割新规中,下调了棉花颜色级和长度的贴水。

二

产业链需求

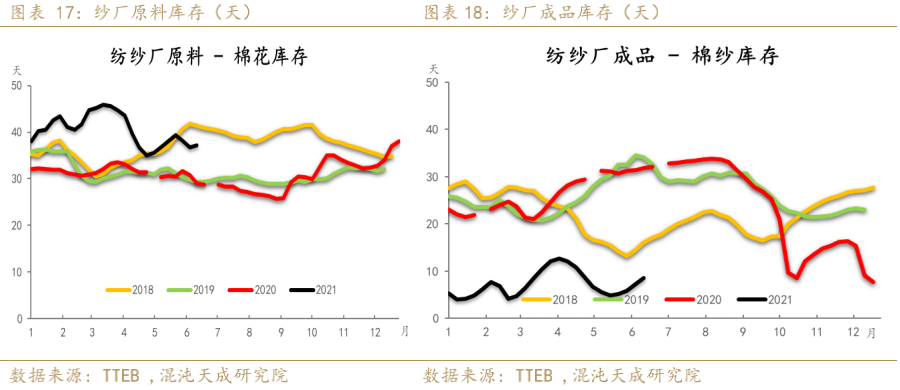

1、纱厂库存分析

纱厂成品低位继续小幅增加,本周前3日盘面价格对纺企吸引力有限,后两日因市场关注棉花大会,尽管期价回落,点价仍偏少,原料端高位回落。

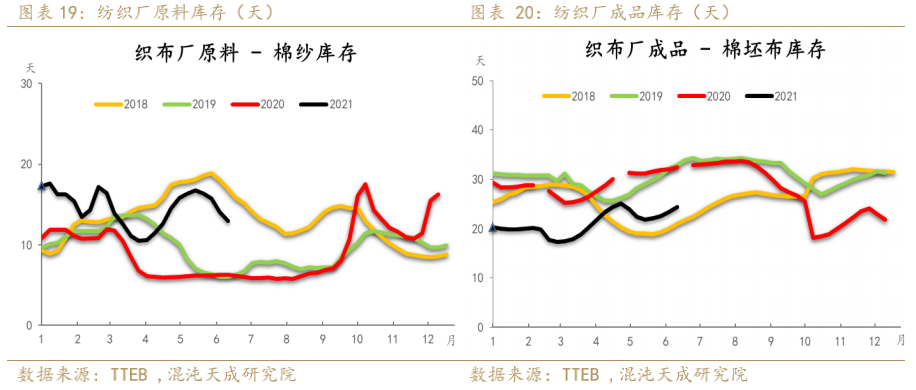

2、织厂库存分析

布厂原料继续回流,成品库存开始增加,近期新增订单明显转弱。

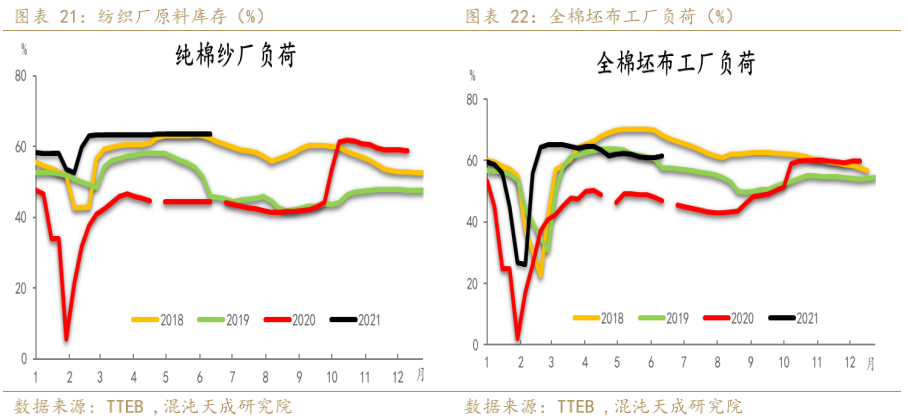

3、纺企、织企开工负荷

纱厂开机水平维持高位,受广东疫情改善影响,布厂开机率先降后升。

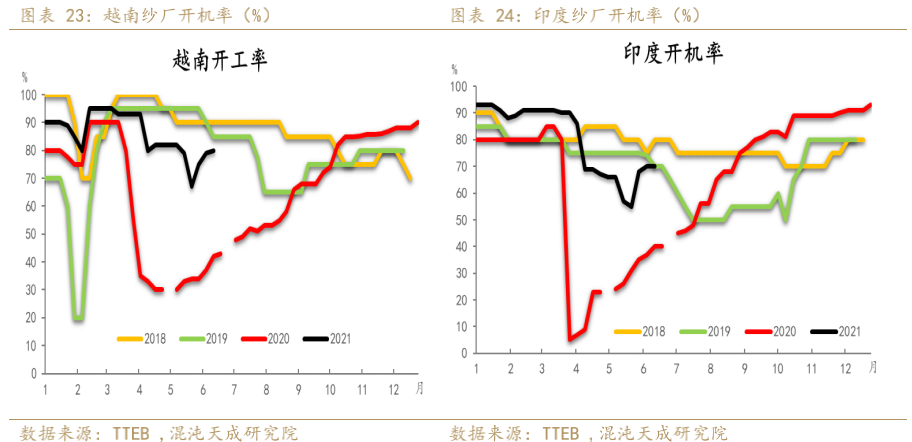

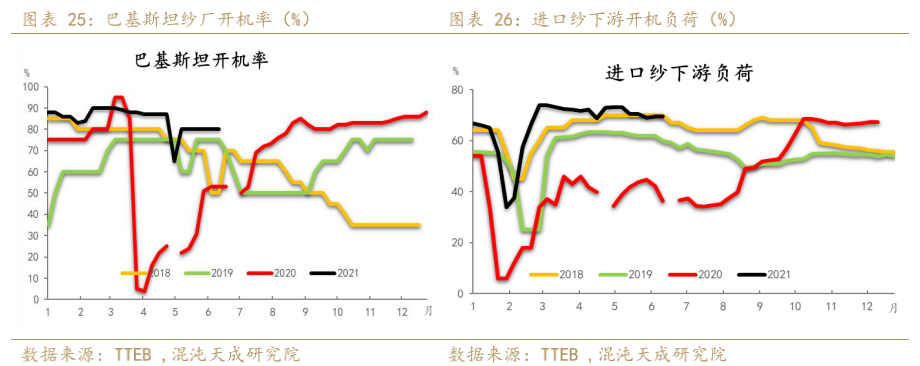

4、越南、印度、巴基斯坦开工负荷和进口纱下游负荷

东南亚疫情改善,开机率小幅回升。进口纱下游负荷维持高位,进口纱港口库存增加。

近期消息显示越南服装厂订单接至明年,若Delta病毒在印度无法得到有效控制,东南亚疫情控制难度同样较大,欧美本年度疫情控制后出现恢复性消费乃至报复性消费,订单将不得不回流至国内,圣诞节消费预期增强,订单转移,交期变短,需要产业链在各环节储备库存。

国内纺企、织企综合库存仍维持良性。近期调研显示,国产纱社会库存仍偏高,由于库存新增数量较多,统计难度大出现了卖纱难和买纱难的现象。

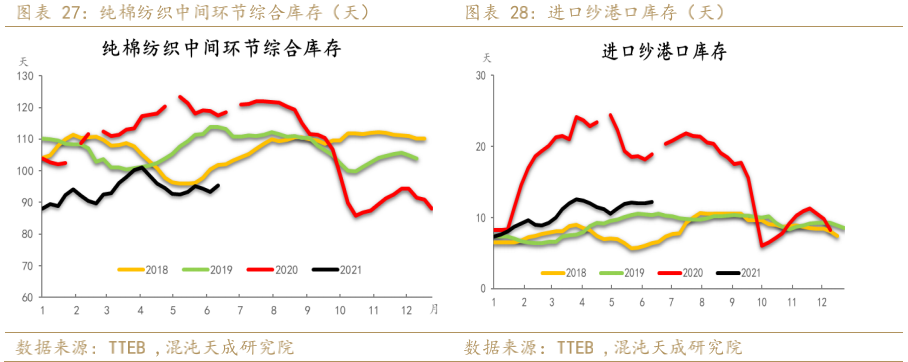

5、纯棉纺织中间环节综合库存和进口纱港口库存

6、出口内销数据

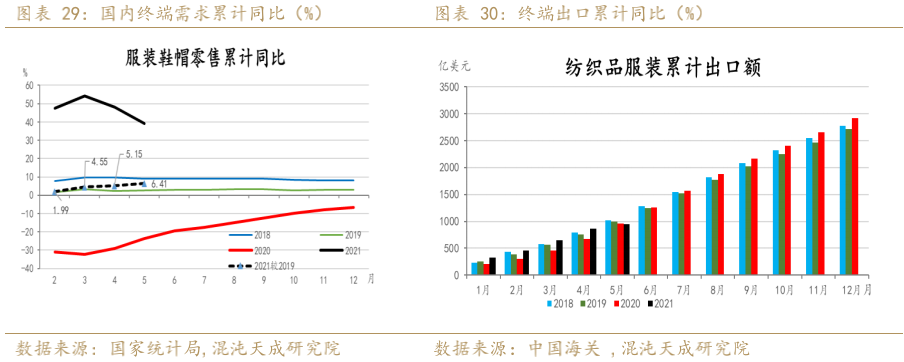

据国家统计局,2021年1-5月服装鞋帽零售累计同比39.1%,较2019年同期增加6.4%。

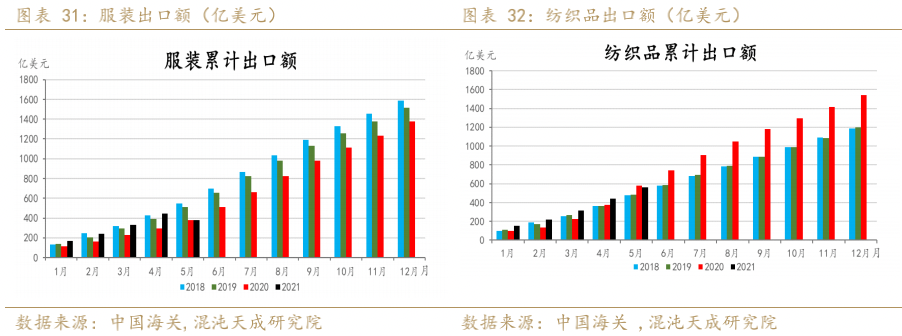

据中国海关,2021年5月纺织品服装合计出口243亿美元,同比下降17.7%;2021年1-5月累计出口943亿美元,累计同比下降2.1%。2021年5月服装出口122亿美元,同比增加37%,基本恢复至疫情前水平;2021年1-5月服装累计出口382亿美元,同比持平%,较2021年1-4月同比增幅下降49个百分点。2020年5月纺织品出口121亿美元,同比减少17%;2021年1-5月累计出口561亿美元,同比下降4%,较2021年1-4月同比增幅减少21个百分点。

7、海外消费数据

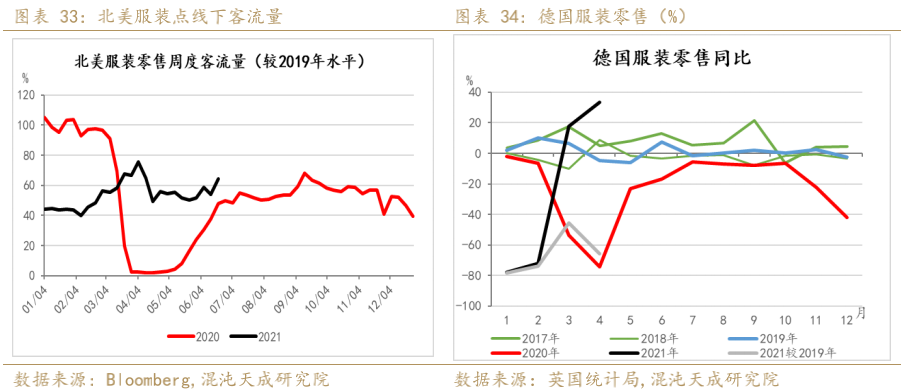

2021年5月,美国服装零售额同比增加198.3%,较2019年同期增加13.5%,呈现2位数增长,继环比改善,同时超过3月25.0亿美元,3月消费大幅增加的原因主要来自美国政府的现金刺激计划;2021年5月英国服装零售额同比增加151.9%,较2019年同期减少1.5%。

6月第3周数据显示,美国服装零售客流量开始恢复。

欧洲复苏进程缓慢,英国因接种进度领先而率先恢复,复苏程度仅达到疫情前,欧洲其他国家服装尚未恢复到疫情前水平。随着疫苗接种的进一步扩大,发达国家新冠疫情对民众日常生活、出行的影响有望进一步下降,降至流行性感冒级别,尽管变异病毒或将持续升级,影响复苏进程,但预期向好不变。

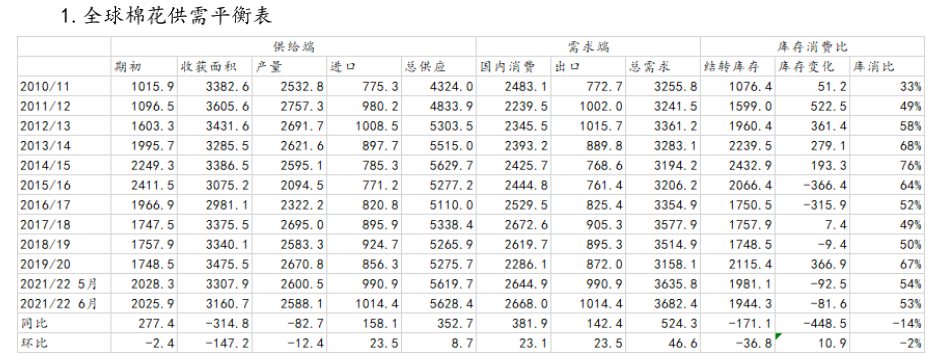

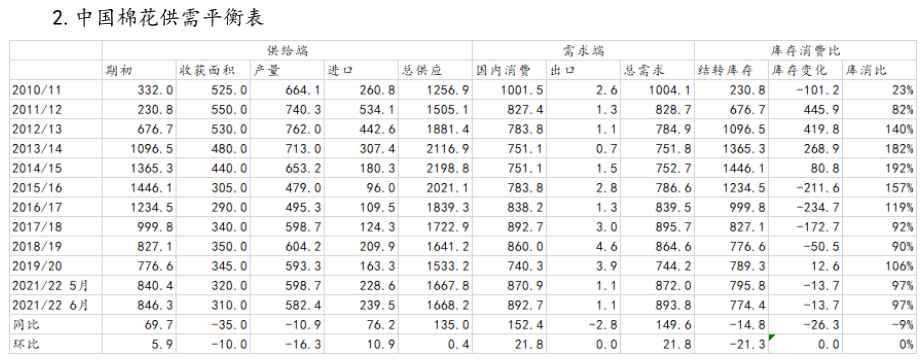

三

供需平衡表

四

供需格局

供应端:2021/22年度,全球棉花面积受到粮食影响,恢复有限。此外,中美两国单产受到气候问题挑战,新疆当前生长进度偏慢,大小苗影响田间管理,美国主产区产量恢复有限。总体来看,2021/22年度5大产棉国棉花产量或称增减互现,大幅增加的可能低。

需求端:全球终端消费仍然疲软,全球消费大幅增长依然需要时间。美国疫苗接种速度较快,疫苗接种有效抑制当地新增确诊人数,预计2021年下半年消费将明显改善;内循环提速,提高内需增长潜力。

当前人民币汇率升值预期减弱,对出口影响减小,运费仍然吞噬了纺服出口利润。纱厂加工利润仍偏高,布厂持续亏损,不利于承接回流订单。

库存:棉花供应充裕,纱厂、布厂综合库存处于4年最低,纱线社会库存或偏高。

新年度全球继续去库存预期没有改变。单供应端的问题,对棉价上行形成支撑不如需求端稳定。若终端难以涨价,棉价反弹的高度仍然会受限。终端涨价出现的前提是终端需求恢复非常旺盛,美国市场初步显现出一定迹象,需持续关注。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)