广金期货棉花周报:利空参半,市场分歧大 20240906

来源:广金期货

核心观点

本周(9.2-9.6)郑棉与ICE美棉震荡偏弱运行。截至9月6日,郑棉01主力合约报收于13460元/吨,较上周五收盘价下跌290元/吨;成交42.86万手,持仓 50.07万手;ICE美棉收收于67.83 美分/磅,较上周五收盘价下跌2.12美分/磅。

国内市场:(1)供给端,新疆棉产区气温大幅缓解,南疆降雨量增量明显;目前疆内棉花已大量吐絮,对于新棉的单产、总产仍保持乐观,但由于7、8月的气温较高,新棉单产或不及预期;轧花厂对于籽棉的采购保持谨慎或悲观,预计新年度开秤价低于往年;从棉花进口来源来看,我国已连续数周对美棉的进口需求保持微量,外棉对于我国用棉企业的吸引力减少(2)需求端,进入传统旺季“金九”,下游订单逐渐增多,纺织厂的开工率持续变好,但织厂的开工率增速减缓(3)库存端,纺企的棉花库存保持稳定,成品库存持续减少;织厂大幅补充棉纱原料库存,成品库存去化速度减缓。

国际市场:(1)上周美国棉产区干旱情况小幅回落,新棉生长速度再度加快,好苗率止跌回升;出口签约量创下新年度新高(2)印度本周降雨小幅减少,今年降雨总体偏多;棉花播种面积比去年同期下降9%,需求形势向好(3)巴西新棉收割进度赶上去年同期水平,新棉单产或不及预期。

综合来看,本周郑棉与美棉多空参半,市场分歧较大,盘面难以形成趋势。全球棉花供给宽松度或不及预期,印度、巴基斯坦棉花种植面积大幅减少,我国与巴西棉花的单产预计增产幅度不及预期;国内棉花加工厂对于籽棉的采购保持谨慎,棉农不再惜售棉花,这压制着盘面上涨。国内需求持续好转,下游纺织厂的开工率均连续数周增加,织厂对于原料的补库大幅增加,成品库存持续减少,下游企业的现金流逐步回暖,但内销弱于外销,企业间的订单分化较大,订单的衔接性较弱。预计短期内郑棉维持震荡偏弱走势,警惕宏观层面对于棉花盘面的扰动加剧。

一

行情回顾

(1)本周ICE 美棉震荡偏弱运行,前四日在70美分/磅附近上下波动;截至9月6日周五,最新的美国就业数据引起市场的恐慌,ICE美棉受悲观情绪影响大幅下跌,收于67.83 美分/磅,较上周五收盘价下跌2.12美分/磅。

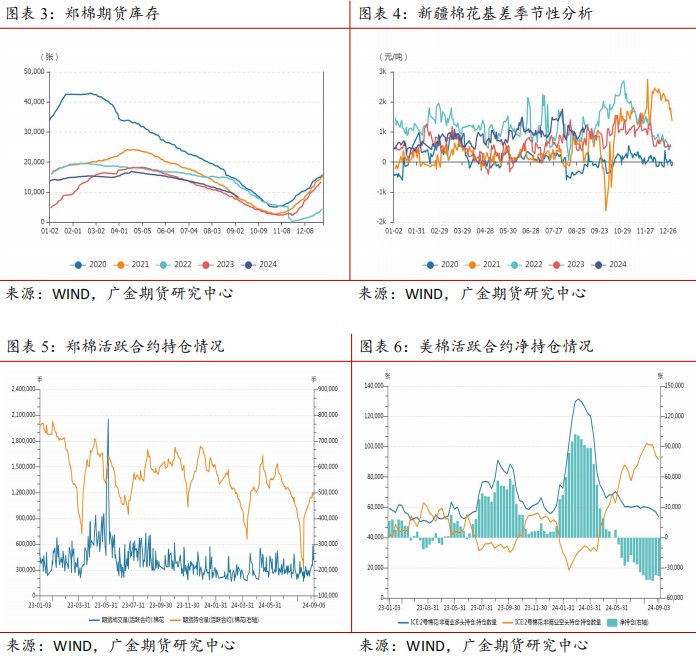

(2)本周,郑棉市场分歧大,总体呈现下一日回涨前一日跌幅的走势,波动性较大。截至9月6日,郑棉01主力合约报收于13460元/吨,较上周五收盘价下跌290元/吨;成交42.86万手,持仓 50.07万手。

(3)其他行情一览:

二

国内外棉花基本面分析

2.1 供给分析

疆内新棉大量吐絮,预计籽棉开秤价低

棉花加工企业保持谨慎,不抢收新棉,强调经营风险。由于2023/24年度新棉上市以来,郑棉总体呈现趋势下跌,轧花厂亏损幅度大,筹集现金的难度大;与此同时农民也不再惜售。因此市场普遍预计籽棉开秤价将低于6.0元/公斤。

预计新年度棉花供应保持宽松。据USDA公布的8月棉花供需报告,预计我国23/24年棉花期末库存819万吨,环比减调减74万吨,同比调增100万吨;预计我国24/25年棉花产量599万吨,同比不变,环比调增3万吨。

24/25年度国内种植生长情况:

(1)8月下旬新疆温度明显下降,大部分棉产区的最高温度低于35℃;南疆总体降雨量增幅较大。其中库尔勒市最高温为34.5℃,较中旬降温2.1℃;巴楚地区降雨量从2.7毫米增至38.9毫米。

(2)疆内棉花已经大量吐絮,生长进程较上年同期加快,其中长势最快的阿克苏地区的生育进程约提前29天,预计九月底新棉将陆续采摘。目前由于棉花已经顺利结铃,后续对肥水的需求减弱,对天气的敏感性下降,但也要警惕预防强降水的影响。

2.2 棉花进口情况

7月棉花进口量相隔几月再度扩大,港口库存周环比减少。

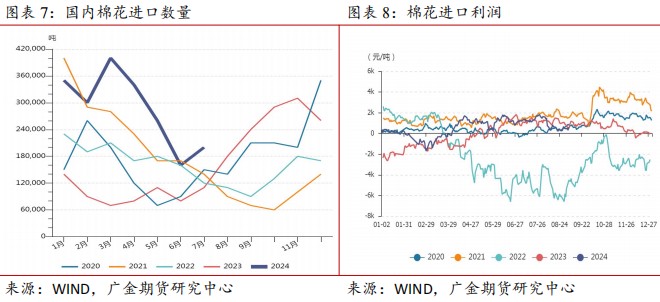

棉花7月进口量环比由降转升。据海关总署数据,2024年7月我国进口棉花20万吨,环比增加25%,位于历史高水平;受去年低基数的影响下,同比增长81.81%。其中澳棉的比重环比增加19%至28%,美棉比重虽有所减少,但仍占据最大的进口比例。

本周港口提货车辆与入库车辆大致持平,港口库存小幅减少;国内棉花现价较外棉的价格顺差缩小。截至9 月 5 日,进口棉花主要港口库存周环比降0.8%,总库存 48.4 万吨。

2.3 需求分析

下游开工情况局部转好,7月织服出口额下滑至近五年最低点。

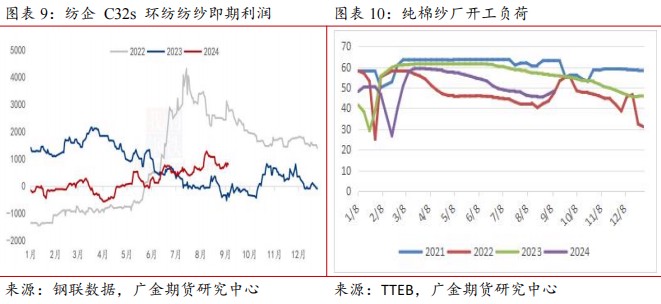

本周棉花现价稳中下降,棉纱价格保持不变,纺企即期利润小幅好转。据钢联数据显示,截至 9 月 5 日,全国 C32s 环纺纺纱即期利润为807.1 元/吨,周环比增加 115.5 元/吨。

纺企开工情况持续好转,织厂开工率增速减缓。据TTEB数据显示,截至9月6日,纯棉纱厂开工负荷周均48.42%,周环比增加1.58%,同比减少7.08%;全棉坯布开工负荷周均51.5%,周环比增加1.2%,同比减少6.96%。

7月织物与服装出口额下降至近五年最低点。据海关总署数据显示, 7 月中国纺服出口总计267.99 亿美元,环比减少2.2%,同比减少1.2%;2024 年 1月至7月纺服累计出口总计1698.39亿美元,同比增加1.1%。

2.4 库存分析

传统旺季到来,纺织厂成品库存逐渐得到去化。

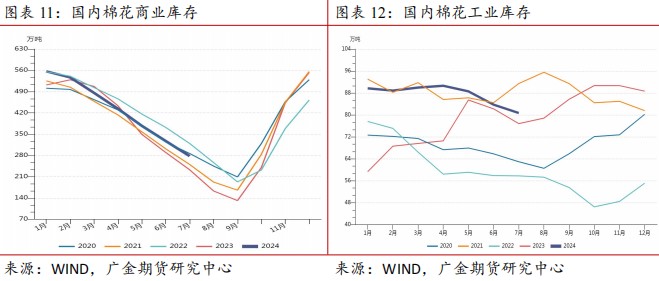

中国棉花商业库存:截止7月底,全国棉花商业库277.82万吨,环比减少49.53万吨,同比增加45.07万吨。

中国棉花工业库存:截止7月底,全国棉花工业库存80.7万吨,环比减少3.05万吨,同比增加3.85万吨。

纺企棉花库存变化不大,库存量处于中等水平;织厂大幅补充棉纱库存。据TTEB数据显示,截至9月6日,纺企棉花库存周均29.08天,周环比增加0.06天,同比减少0.82天;织厂棉纱存库周均11.22天,周环比增加2.68天,同比增加2.84天。

进入传统九月旺季,低支类品种订单成交尚可,纺织企业的成品库存均逐渐去化。据TTEB数据显示,截至9月6日,纯棉纱成品库存周均25.7天,周环比减少4.24天,同比增加5.8天;全棉布成品库存周均28.74天,环比减少1.62天,同比减少0.16天。

2.5 国内棉花市场价格分析

本周棉花现价稳定,周环比变化幅度小。

据钢联数据显示,截至 9 月 5 日,国内 3128 皮棉均价 14789 元/吨,周环比下跌0.7%。其中新疆市场机采棉价格 14100-14850 元/吨,内地市场机采棉价格14900-15000 元/吨。

2.6 国际棉花市场价格分析

美国:新棉好苗率止跌回升,出口签约量创本年度最高。

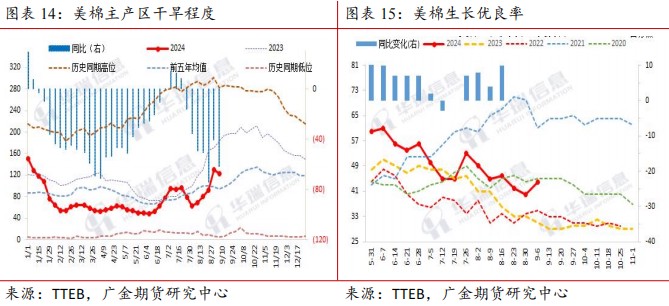

美国棉花主产区干旱指数回落。据TTEB数据显示,截止到9月3日,美棉主产区的干旱程度和覆盖率指数123,同比低62,环比上周降7。

新棉吐絮率较去年领先幅度显著扩大,好苗率止跌回升。据美国农业部报告显示,截至9月1日,美国棉花结铃率为95%,较去年同期增加2%,较过去五年同期平均值增加1%。美国棉花吐絮率为37%,较去年同期增加7%,较过去五年同期平均值增加6%。美国棉花长势为良好以上的占44%,较前周增加4%,较去年同期增加13%。

上周出口签约量创本年度最高,中国签约量稀少。据美国农业部报告显示,上周(8月23日-8月29日),美国2024/25年度陆地棉净出口签约量为4.71万吨,高于前周的3.07万吨。

印度:新棉种植面积减少,棉花需求形势向好。

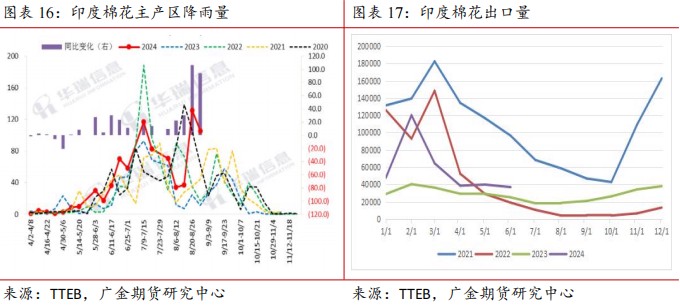

本周降雨小幅回落,但降雨总体偏多。据TTEB数据显示,截至2024年8月29日至2024年9月4日当周,印度棉花主产区度周度降雨量为105.4mm,相对正常水平高61.6mm,相比去年同期高94.1mm。

新棉种植进度落后幅度扩大,预计今年印度棉花种植面积减少。截至8月30日,印度全国棉花播种进度为1117万公顷,比去年同期下降9%。

需求总体向好,服装出口持续回暖。2024年6月印度出口棉花36885吨,环比减少7.4%,同比增加47.08%;2024年7月的服装出口额为12.77亿美元,同比增长11.84%。

巴西:新棉收割赶上去年同期,棉花出口量“一日千里”。

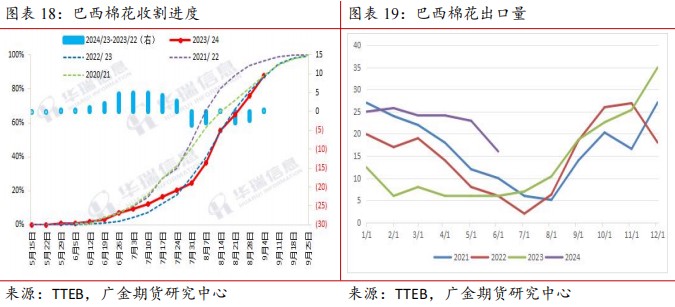

棉花收割进度追上去年同期,棉花单产或不及预期。据TTEB数据显示,截至9月1日,巴西87.6%,环比增加11.5个百分点,较去年同期快0.4个百分点。

7月棉花出口表现持续强劲,较去年同期激增超一倍。据巴西外贸秘书处数据显示,2024年7月1至31日,巴西棉花出口量为167,213吨,比去年7月份出口量72,624吨提高130.2%;7月份棉花出口均价为每吨1,855.8美元,比去年同期上涨2.0%。

三

棉花相关品分析

纯涤纱原料库存小幅回落,开工率回升。截止2024年9月6日,涤纱厂原料库存周均12.52天,周环比减少2.68天,同比增加1.06天;纯涤纱开工负荷周均59.98%,周环比增加2.84%,同比降低0.42%。

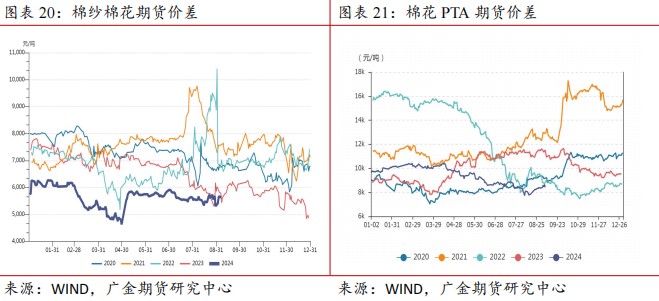

跨品种价差方面。截止2024年9月6日,新疆地区棉纱棉花现货价差为6557元/吨,较上周扩大19元/吨;棉纱棉花期货价差为5690元/吨,较上周扩大380元/吨;棉花PTA期货价差为8424元/吨,较上周扩大72元/吨。

四

行情总结与展望

国内市场:(1)供给端,新疆棉产区气温大幅缓解,南疆降雨量增量明显;目前疆内棉花已大量吐絮,对于新棉单产、总产仍保持乐观,但由于7、8月的气温较高,新棉单产或不及预期;轧花厂对于籽棉的采购保持谨慎或悲观,预计新年度开秤价低于往年;从棉花进口来源来看,我国已连续数周对美棉的进口需求保持微量,外棉对于我国用棉企业的吸引力减少(2)需求端,进入传统旺季“金九”,下游订单逐渐增多,纺织厂的开工率持续变好,但织厂的开工率增速减缓(3)库存端,纺企的棉花库存保持稳定,成品库存持续减少;织厂大幅补充棉纱原料库存,成品库存去化速度减缓。

国际市场:(1)上周美国棉产区干旱情况小幅回落,新棉生长速度再度加快,好苗率止跌回升;出口签约量创下新年度新高(2)印度本周降雨小幅减少,今年降雨总体偏多;棉花播种面积比去年同期下降9%,需求形势向好(3)巴西新棉收割进度赶上去年同期水平,新棉单产或不及预期。

综合来看,本周郑棉与美棉多空参半,市场分歧较大,盘面难以形成趋势。全球棉花供给宽松度或不及预期,印度、巴基斯坦棉花种植面积大幅减少,我国与巴西棉花的单产预计增产幅度不及预期;国内棉花加工厂对于籽棉的采购保持谨慎,棉农不再惜售棉花,这压制着盘面上涨。国内需求持续好转,下游纺织厂的开工率均连续数周增加,织厂对于原料的补库大幅增加,成品库存持续减少,下游企业的现金流逐步回暖,但内销弱于外销,企业间的订单分化较大,订单的衔接性较弱。预计短期内郑棉维持震荡偏弱走势,警惕宏观层面对于棉花盘面的扰动加剧。

(转自:广金期货)