下年度全球棉花产量同比大幅增加——中国棉花市场月报·数据篇(2024年8月)

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。

2024年7月,国内外棉价持续下跌,内外棉价差扩大,截至报告发稿前,8月中上旬郑棉期货主力合约再度下行,创2022年12月以来新低,随后转入弱势震荡。国际棉花咨询委员会8月份发布的数据显示,2024/25年度预计全球棉花产量同比大幅增加,消费量同比小幅增加,期末库存消费比同比小幅降低。国家统计局发布的数据显示,7月份全国纱产量自2021年4月以来首次同比回升。

一、供需状况

(一)下年度全球棉花产量和消费量同比增加

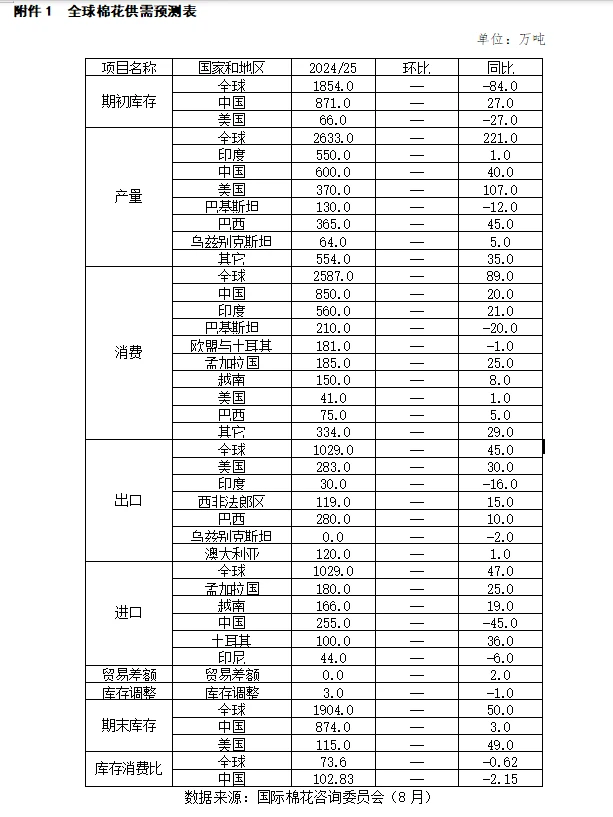

国际棉花咨询委员会(ICAC)2024年8月份发布的数据显示,2024/25年度,全球棉花期初库存1854万吨,同比减少84万吨;产量2633万吨,同比增加221万吨;消费2587万吨,同比增加89万吨;期末库存1904万吨,同比增加50万吨;期末库存消费比73.6%,同比下降0.62个百分点(详见附件1)。

(二)本年度棉花加工交售完成 7月纱产量同比回升

按照国内棉花预计产量590.3万吨(国家棉花市场监测系统2023年3月份预测)测算,截至8月15日,本年度棉花交售、加工全部完成;累计销售皮棉536.9万吨,同比减少130.0万吨。

2024年7月,我国纺纱产量188.89万吨,同比增加3.8万吨,增幅2.0%;2023年9月-2024年7月,我国累计纺纱产量1745.59万吨,同比减少521.1万吨,减幅23.0%。

二、进出口贸易

(一)中国

1.中国棉花进口

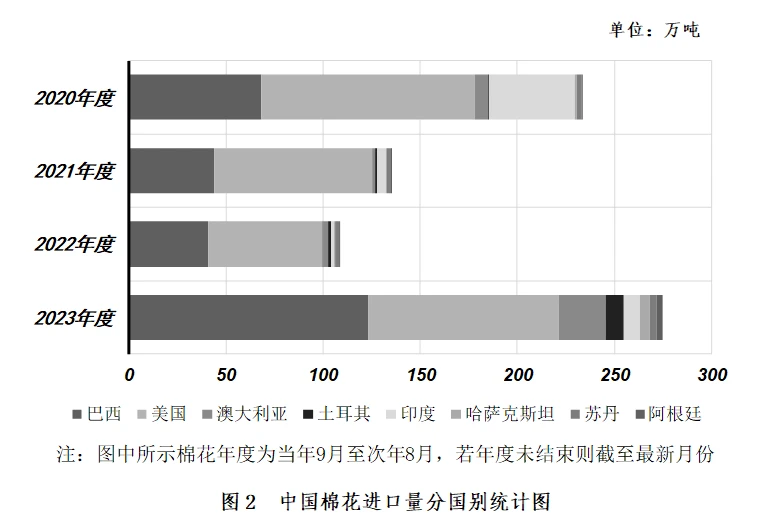

2024年6月,我国棉花进口15.53万吨,同比增长7.2万吨,同比增幅86.9%。2023年9月-2024年6月,我国棉花进口288.72万吨,累计同比增长174.7万吨,累计同比增幅153.3%(图1)。

2023年9月-2024年6月,我国棉花进口主要来源国为:巴西(123万吨,占42.6%),美国(98.6万吨,占34.2%),澳大利亚(23.8万吨,占8.2%),土耳其(9.3万吨,占3.2%),印度(8.5万吨,占3%),哈萨克斯坦(4.7万吨,占1.6%),苏丹(3.7万吨,占1.3%),阿根廷(3.4万吨,占1.2%)。

其中,进口占比同比增加的国家或地区为:巴西(+6.4%),澳大利亚(+5.2%),土耳其(+2.1%),印度(+1.7%),哈萨克斯坦(+1.4%),阿根廷(+1%);进口占比同比减少的国家或地区为:美国(-16.9%),苏丹(-0.5%)(图2)。

2.中国棉纱进口

2024年6月,我国棉纱进口10.9万吨,同比减少2.9万吨,同比减幅21%。2023年9月-2024年6月,我国棉纱进口143.86万吨,累计同比增长45.0万吨,累计同比增幅45.5%(图3)。

2023年9月-2024年6月,我国棉纱进口主要来源地为:越南(66.4万吨,占46.1%),巴基斯坦(22万吨,占15.3%),印度(17.8万吨,占12.4%),乌兹别克斯坦(15.2万吨,占10.6%),马来西亚(6.2万吨,占4.3%),孟加拉国(6万吨,占4.2%)。

其中,进口占比同比增加的国家或地区为:乌兹别克斯坦(+4.5%),印度(+4.4%),巴基斯坦(+2%),孟加拉国(+0.5%);进口占比同比减少的国家或地区为:越南(-7.8%),马来西亚(-0.8%)(图4)。

3.中国服装出口

2024年6月,我国服装出口145.8亿美元,同比减少3.0亿美元,同比减幅2%。2023年9月-2024年6月,我国服装出口1224.21亿美元,累计同比减少59.7亿美元,累计同比减幅4.6%(图5)。

2023年9月-2024年6月,我国服装出口主要目的地为:美国(254.3亿美元,占20.8%),欧盟(195亿美元,占15.9%),日本(94.4亿美元,占7.7%),哈萨克斯坦(61.1亿美元,占5%),韩国(56.7亿美元,占4.6%),吉尔吉斯斯坦(44.4亿美元,占3.6%),澳大利亚(40.5亿美元,占3.3%),英国(36.7亿美元,占3%)。

其中,出口占比同比增加的国家或地区为:哈萨克斯坦(+2%),美国(+1.2%),英国(+0.2%);出口占比同比减少的国家或地区为:欧盟(-0.6%),日本(-0.6%),吉尔吉斯斯坦(-0.5%),澳大利亚(-0.3%)(图6)。

(二)美国

1.美国棉花出口

2024年6月,美国棉花出口18.01万吨,同比减少6.7万吨,同比减幅27.2%。2023年9月-2024年6月,美国棉花出口220.3万吨,累计同比减少15.3万吨,累计同比减幅6.5%(图7)。

2023年9月-2024年6月,美国棉花出口主要目的地为:中国(87.3万吨,占39.6%),巴基斯坦(25.5万吨,占11.6%),越南(23.8万吨,占10.8%),土耳其(15.2万吨,占6.9%),孟加拉国(12.6万吨,占5.7%),墨西哥(9.1万吨,占4.1%),中国香港(7.8万吨,占3.5%),印度尼西亚(6.2万吨,占2.8%)。

其中,出口占比同比增加的国家或地区为:中国(+15%),中国香港(+2.6%),孟加拉国(+0.9%);出口占比同比减少的国家或地区为:土耳其(-6%),巴基斯坦(-4.6%),越南(-1.6%),墨西哥(-0.5%),印度尼西亚(-0.3%)(图8)。

2.美国服装进口

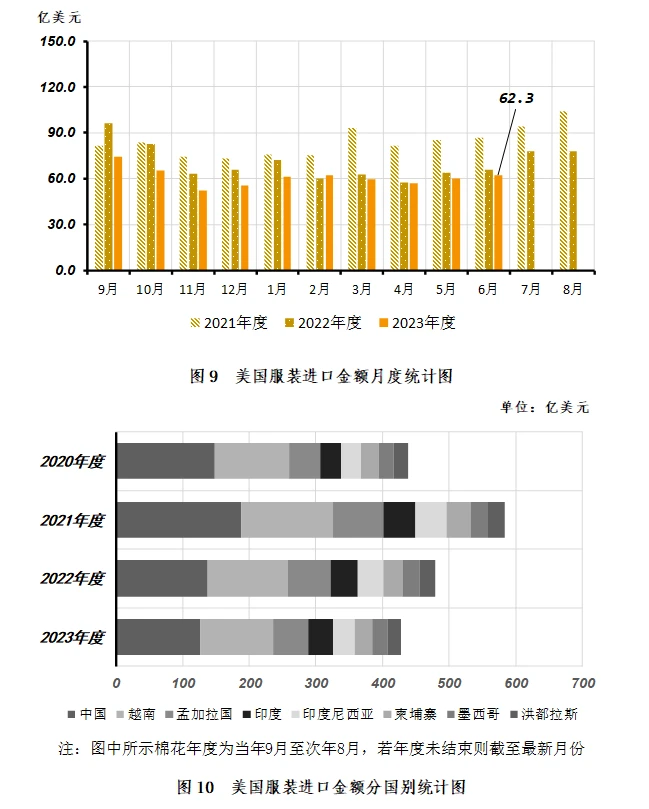

2024年6月,美国服装进口62.3亿美元,同比减少3.7亿美元,同比减幅5.6%。2023年9月-2024年6月,美国服装进口608.91亿美元,累计同比减少80.6亿美元,累计同比减幅11.7%(图9)。

2023年9月-2024年6月,美国服装进口主要来源地为:中国(126.7亿美元,占20.8%),越南(109.4亿美元,占18%),孟加拉国(52.8亿美元,占8.7%),印度(36.8亿美元,占6%),印度尼西亚(32.4亿美元,占5.3%),柬埔寨(26.9亿美元,占4.4%),墨西哥(22.5亿美元,占3.7%),洪都拉斯(20.1亿美元,占3.3%)。

其中,进口占比同比增加的国家或地区为:中国(+0.8%),越南(+0.7%),柬埔寨(+0.3%),印度(+0.1%);进口占比同比减少的国家或地区为:孟加拉国(-0.8%),印度尼西亚(-0.3%),洪都拉斯(-0.1%)(图10)。

(三)日本服装进口

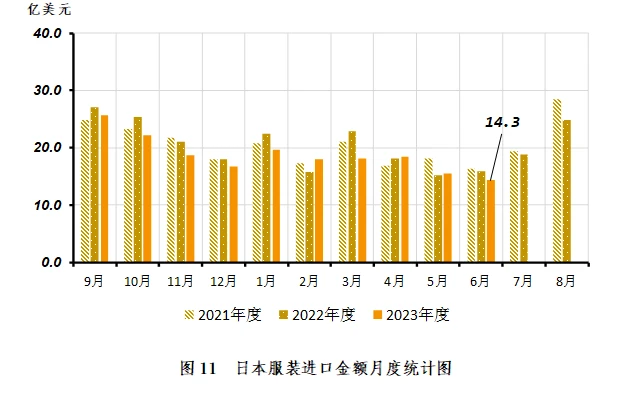

2024年6月,日本服装进口14.3亿美元,同比减少1.6亿美元,同比减幅10.1%。2023年9月-2024年6月,日本服装进口187.36亿美元,累计同比减少14.2亿美元,累计同比减幅7%(图11)。

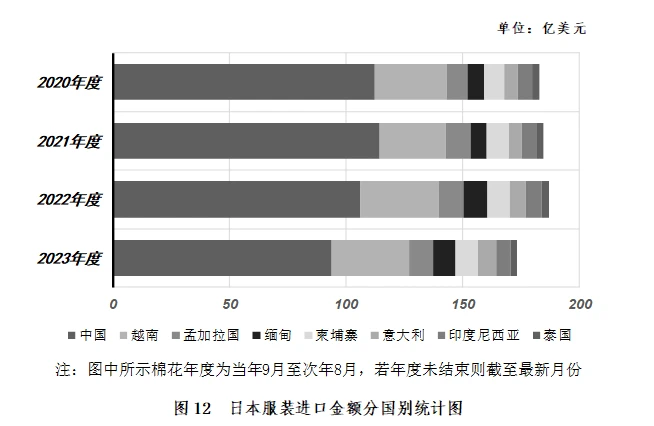

2023年9月-2024年6月,日本服装进口主要目的地为:中国(93.9亿美元,占50.1%),越南(33.3亿美元,占17.8%),孟加拉国(10.2亿美元,占5.4%),缅甸(9.6亿美元,占5.1%),柬埔寨(9.6亿美元,占5.1%),意大利(7.8亿美元,占4.2%),印度尼西亚(6.1亿美元,占3.2%),泰国(2.7亿美元,占1.5%)。

其中,进口占比同比增加的国家或地区为:越南(+1.2%),意大利(+0.8%),柬埔寨(+0.3%),缅甸(+0.1%);进口占比同比减少的国家或地区为:中国(-2.6%),印度尼西亚(-0.2%)(图12)。

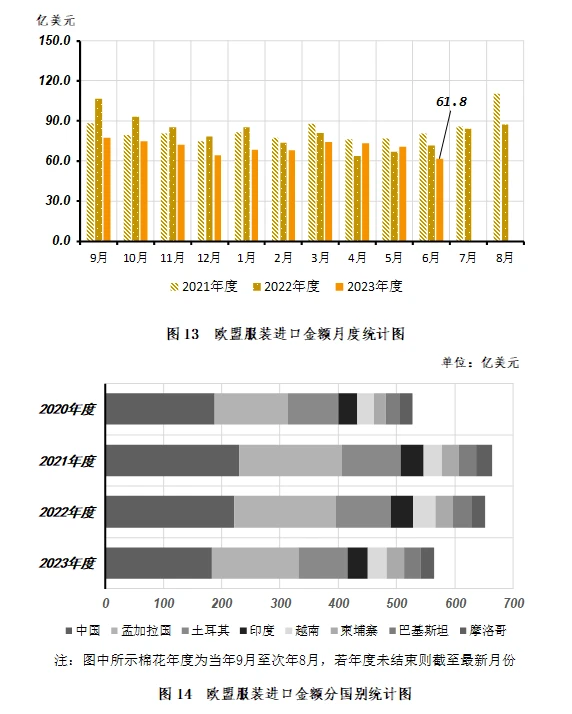

(四)欧盟服装进口

2024年6月,欧盟服装进口61.8亿美元,同比减少9.9亿美元,同比减幅13.8%。2023年9月-2024年6月,欧盟服装进口704.24亿美元,累计同比减少101.6亿美元,累计同比减幅12.6%(图13)。

2023年9月-2024年6月,欧盟服装进口主要来源地为:中国(183.4亿美元,占26%),孟加拉国(148.9亿美元,占21.1%),土耳其(83.6亿美元,占11.9%),印度(35亿美元,占5%),越南(32.6亿美元,占4.6%),柬埔寨(29.6亿美元,占4.2%),巴基斯坦(28.1亿美元,占4%),摩洛哥(23.1亿美元,占3.3%)。

其中,进口占比同比增加的国家或地区为:柬埔寨(+0.5%),摩洛哥(+0.3%),土耳其(+0.2%),巴基斯坦(+0.2%),印度(+0.1%);进口占比同比减少的国家或地区为:中国(-1.4%),孟加拉国(-0.6%),越南(-0.1%)(图14)。

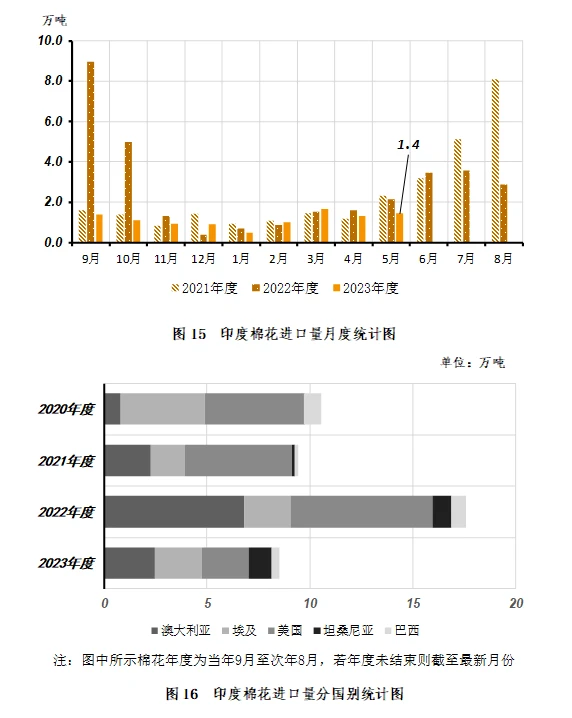

(五)印度

1.印度棉花进口

2024年5月,印度棉花进口1.45万吨,同比减少0.7万吨,同比减幅32.6%。2023年9月-2024年5月,印度棉花进口10.31万吨,累计同比减少12.2万吨,累计同比减幅54.2%(图15)。

2023年9月-2024年5月,印度棉花进口主要来源国为:澳大利亚(2.5万吨,占23.8%),埃及(2.3万吨,占22.1%),美国(2.3万吨,占22%),坦桑尼亚(1.1万吨,占11.1%),巴西(0.3万吨,占3.4%),土耳其(0.3万吨,占3.2%),新加坡(0.3万吨,占3.1%)。

其中,进口占比同比增加的国家或地区为:埃及(+12.1%),坦桑尼亚(+7.1%),土耳其(+2.6%),巴西(+0.1%);进口占比同比减少的国家或地区为:美国(-8.6%),澳大利亚(-6.5%),新加坡(-1.3%)(图16)。

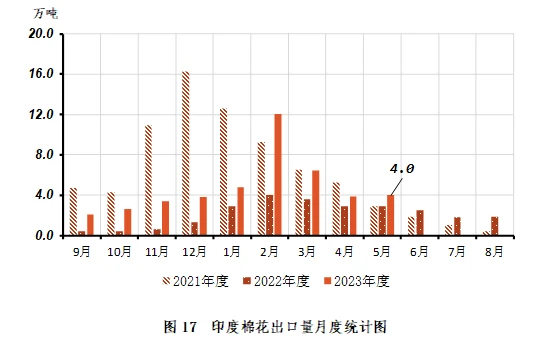

2.印度棉花出口

2024年5月,印度棉花出口3.98万吨,同比增长1.1万吨,同比增幅36.8%。2023年9月-2024年5月,印度棉花出口43万吨,累计同比增长23.8万吨,累计同比增幅124.1%(图17)。

2023年9月-2024年5月,印度棉花出口主要目的地为:孟加拉国(27.8万吨,占64.6%),中国(8.1万吨,占18.8%),越南(4.5万吨,占10.5%),印度尼西亚(1.1万吨,占2.6%),阿联酋(1.1万吨,占2.5%),泰国(0.1万吨,占0.3%)。

其中,出口占比同比增加的国家或地区为:中国(+11%),越南(+0.8%);出口占比同比减少的国家或地区为:孟加拉国(-6.4%),阿联酋(-2.5%),印度尼西亚(-0.9%)(图18)。

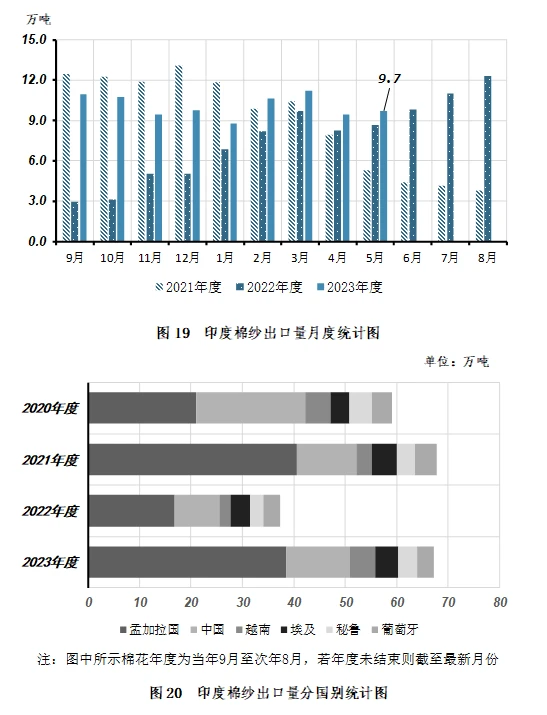

3.印度棉纱出口

2024年5月,印度棉纱出口9.71万吨,同比增长1.1万吨,同比增幅12.3%。2023年9月-2024年5月,印度棉纱出口90.74万吨,累计同比增长32.9万吨,累计同比增幅57%(图19)。

2023年9月-2024年5月,印度棉纱出口主要目的地为:孟加拉国(38.5万吨,占42.5%),中国(12.3万吨,占13.6%),越南(4.9万吨,占5.4%),埃及(4.6万吨,占5%),秘鲁(3.7万吨,占4.1%),葡萄牙(3.3万吨,占3.6%)。

其中,出口占比同比增加的国家或地区为:孟加拉国(+13.3%),越南(+1.6%);出口占比同比减少的国家或地区为:葡萄牙(-2%),埃及(-1.5%),中国(-1.3%),秘鲁(-0.5%)(图20)。

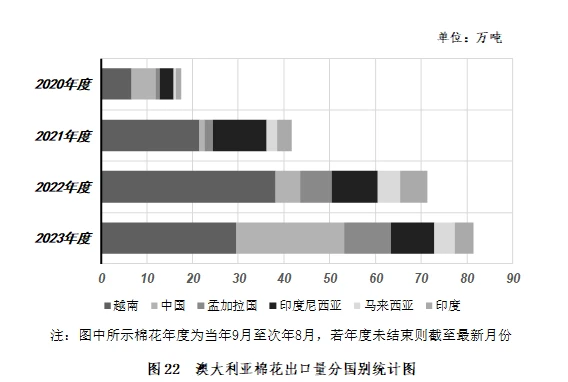

(六)澳大利亚棉花出口

2024年6月,澳大利亚棉花出口14.05万吨,同比增长1.7万吨,同比增幅14%。2023年9月-2024年6月,澳大利亚棉花出口89.65万吨,累计同比减少3.0万吨,累计同比减幅3.2%(图21)。

2023年9月-2024年6月,澳大利亚棉花出口主要目的地为:越南(29.6万吨,占33%),中国(23.5万吨,占26.3%),孟加拉国(10.3万吨,占11.5%),印度尼西亚(9.5万吨,占10.6%),马来西亚(4.3万吨,占4.8%),印度(4.1万吨,占4.6%)。

其中,出口占比同比增加的国家或地区为:中国(+20.6%),孟加拉国(+4%);出口占比同比减少的国家或地区为:越南(-8.3%),印度(-1.8%),马来西亚(-0.5%),印度尼西亚(-0.3%)(图22)。

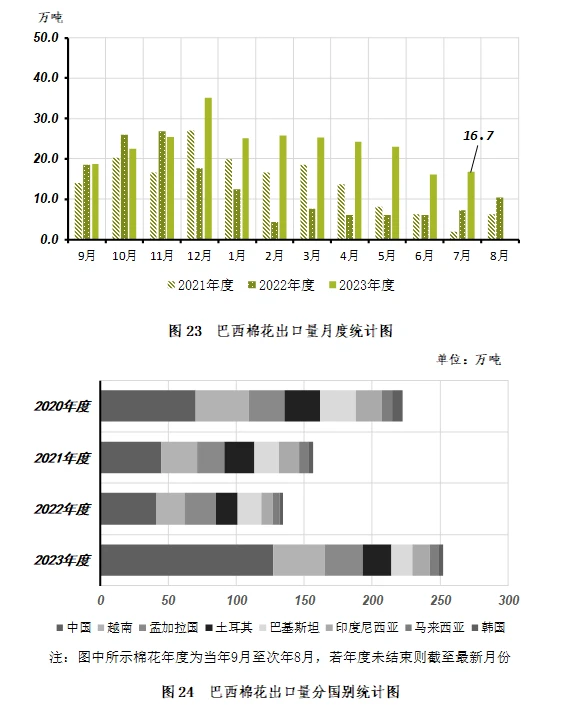

(七)巴西棉花出口

2024年7月,巴西棉花出口16.72万吨,同比增长9.5万吨,同比增幅130.3%。2023年9月-2024年7月,巴西棉花出口257.65万吨,累计同比增长119.0万吨,累计同比增幅85.8%(图23)。

2023年9月-2024年7月,巴西棉花出口主要目的地为:中国(127.3万吨,占49.4%),越南(38.1万吨,占14.8%),孟加拉国(27.6万吨,占10.7%),土耳其(21万吨,占8.2%),巴基斯坦(15.8万吨,占6.1%),印度尼西亚(12.9万吨,占5%),马来西亚(6万吨,占2.3%),韩国(3.4万吨,占1.3%)。

其中,出口占比同比增加的国家或地区为:中国(+19.4%),越南(+0.1%);出口占比同比减少的国家或地区为:巴基斯坦(-6.8%),孟加拉国(-6%),土耳其(-3.2%),马来西亚(-1.2%),印度尼西亚(-0.9%),韩国(-0.6%)(图24)。

三、宏观经济

(一)全球宏观概况

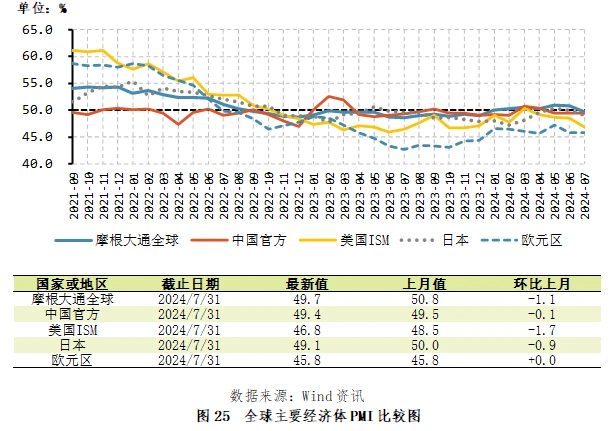

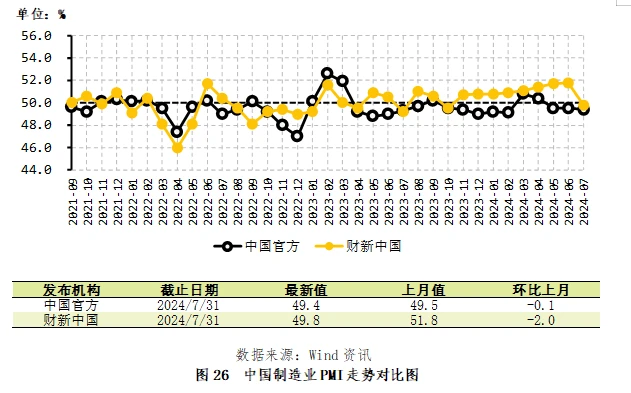

2024年7月,全球制造业采购经理人指数(PMI)整体下行,中国、美国和日本制造业PMI环比下降,日本制造业PMI再度回到收缩区间,欧元区制造业PMI持续低位徘徊(图25)。

2024年7月,中国官方和财新中国制造业采购经理人指数(PMI)一致环比下降。国家统计局公布的制造业采购经理人指数为49.4,环比下降0.1个百分点,代表中小企业的财新中国制造业采购经理人指数为49.8,环比下降2.0个百分点,再度跌回荣枯平衡线下方(图26)。

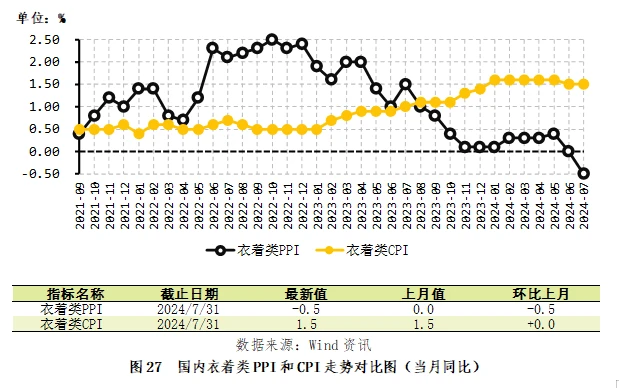

2024年7月,国家统计局公布的衣着类生产者价格指数(PPI)由6月的同比持平转为同比下跌0.5%,同期衣着类消费者价格指数(CPI)同比+1.5%,涨幅较上月持平(图27)。

(二)国内金融市场情况

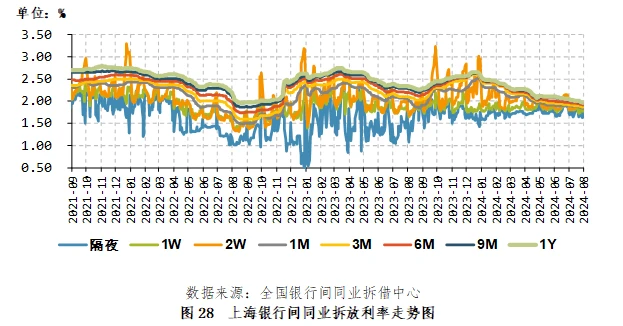

2024年7月,上海银行间市场各期限拆放利率一致下行,中短期拆放利率下行幅度高于长期利率。7月31日,上海银行间同业3个月拆放利率1.86%,环比下降5.8个基点(图28)。

2024年7月,人民币兑美元汇率基本平稳,7月31日,美元兑人民币中间价7.1346,环比贬值78个基点(图29)。

(三)全球大宗商品价格走势

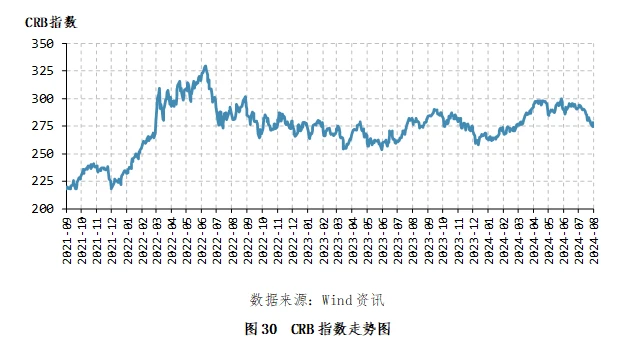

2024年7月,全球大宗商品价格显著走弱。截至7月31日,代表全球大宗商品价格走势的CRB指数收盘价为278.12,环比下跌4.25%(图30)。

四、价格走势

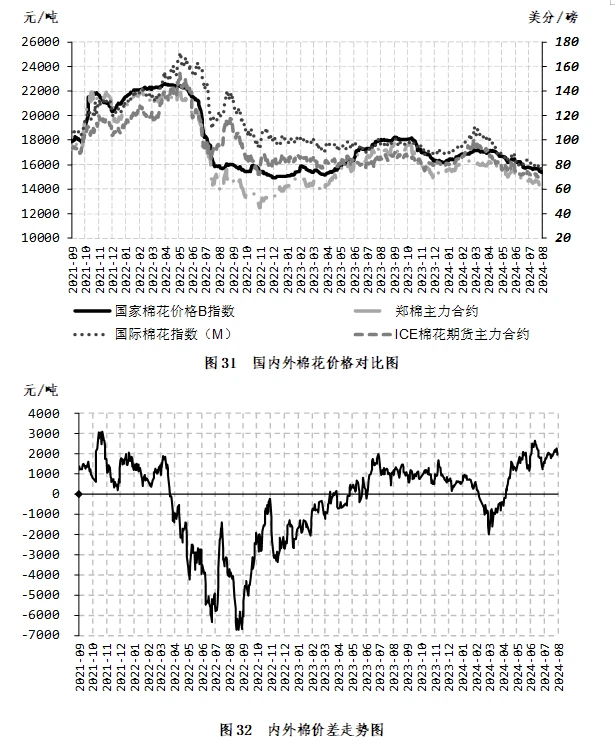

(一)国内外棉价震荡下跌 内外棉价差扩大

截至7月31日,国家棉花价格B指数15392元/吨,较上月下跌402元/吨,郑棉期货主力合约14115元/吨,较上月下跌565元/吨,国际棉花M指数(折1%关税人民币进口成本)13425元/吨,较上月下跌1034元/吨,ICE棉花期货主力合约结算价68.99美分/磅,较上月下跌3.70美分/磅;内外棉价差为1967元/吨,环比扩大632元/吨(表1、图31、图32)。

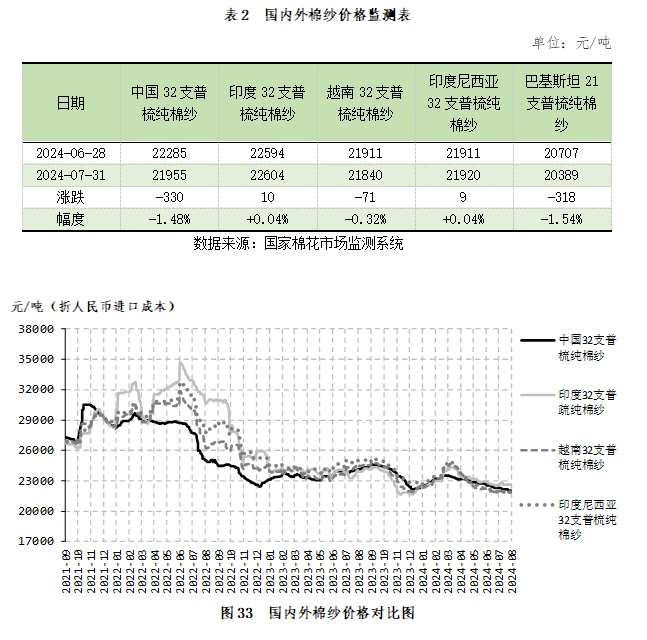

(二)国产纱价跌幅大于进口纱

截至7月31日,中国32支普梳纯棉纱21955元/吨,较上月下跌330元/吨;印度32支普梳纯棉纱22604元/吨,较上月上涨10元/吨;越南32支普梳纯棉纱21840元/吨,较上月下跌71元/吨;印度尼西亚32支普梳纯棉纱21920元/吨,较上月上涨9元/吨;巴基斯坦21支普梳纯棉纱20389元/吨,较上月下跌318元/吨(表2、图33)。

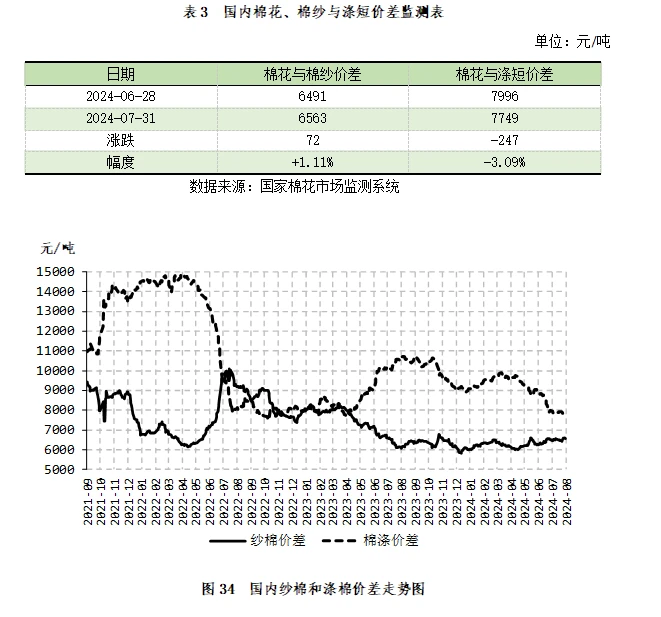

(三)纱棉价差扩大 涤棉价差缩小

截至7月31日,国内纱棉价差6563元/吨,环比扩大72元/吨;涤棉价差7749元/吨,环比缩小247元/吨(表3、图34)。

编者按:本报告主要反映发布前一个月的棉花行业相关信息,报告数据涉及棉花产需、进出口、宏观经济和棉纺织价格等方面,因全球棉花供需预测和各国海关进出口数据一般于每月中旬发布,故本报告发布日期为每月中旬(数据更新时间详见附件2),如发布前一周国内外市场行情变化较大,则酌情补充近期走势说明。本报告仅对棉花行业情况做出客观分析,如您需要更多市场展望,敬请关注《中国棉花市场月报·预测篇》。

附件2 数据更新时间节点