市场失灵!弱需求何以支撑高棉价?————中国棉花市场月报(2022年3月)

一、国际棉花价格下跌后强势反弹

二、国内棉花价格跟涨乏力

3月份以来,俄乌冲突胶着,海外原油价格大幅波动,国内棉价跟随外盘偏强震荡,但现货市场交投冷清,下游需求订单迟迟未启动,国内疫情反扑,使下游纺织市场进一步降温,与海外市场回升相背而行,与国际市场相比,国内棉价涨幅相对较小。截至2022年3月25日,代表内地标准级皮棉市场价格的国家棉花价格B指数价22487元/吨,较3月初上涨327元/吨,涨幅1.48%,郑州商品交易所棉花期货主力合约结算价为21680元/吨,较3月初上涨850元/吨,涨幅4.08%。

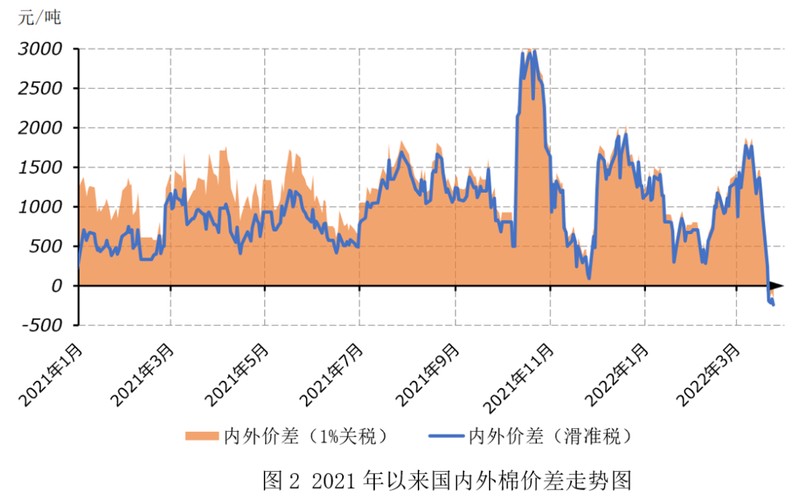

二、内外棉价差快速收窄

3月份以来,俄乌冲突胶着,海外原油价格大幅波动,国内棉价跟随外盘偏强震荡,但现货市场交投冷清,下游需求订单迟迟未启动,国内疫情反扑,使下游纺织市场进一步降温,与海外市场回升相背而行,与国际市场相比,国内棉价涨幅相对较小。截至2022年3月25日,代表内地标准级皮棉市场价格的国家棉花价格B指数价22487元/吨,较3月初上涨327元/吨,涨幅1.48%,郑州商品交易所棉花期货主力合约结算价为21680元/吨,较3月初上涨850元/吨,涨幅4.08%。

一、2021年度全球棉花供需关系宽松

(一)全球棉花供应端充裕

进入3月份,全球棉花供应充足,北半球供应量进一步增加,南半球播种接近尾声,增产基本已成事实;2022年最新棉花播种意向预期扩张。

当前国际棉花咨询委员会(ICAC)和美国农业部(USDA)两家机构预测,2021年度全球棉花产量在2609-2611万吨,同比增幅7.2-7.3%,增产预期基本一致;全球棉花消费量分歧较大,ICAC预期全球棉花消费量在2568万吨,同比增幅在0.08%和-0.16%徘徊,而USDA持续上调全球棉花消费至2711.5万吨,同比增幅2.07%,与当前俄乌冲突加剧制裁和通胀,经济走势下滑走势明显背离,与配合美棉销售不谋而合。我们认为ICAC对2021年度全球棉花产大于需,库存消费比上升的产需格局预测相对客观。

(五)海外节日订单是否能提前下达?或许给市场带来一线希望

一、2021年度全球棉花库存消费比上升趋势不变

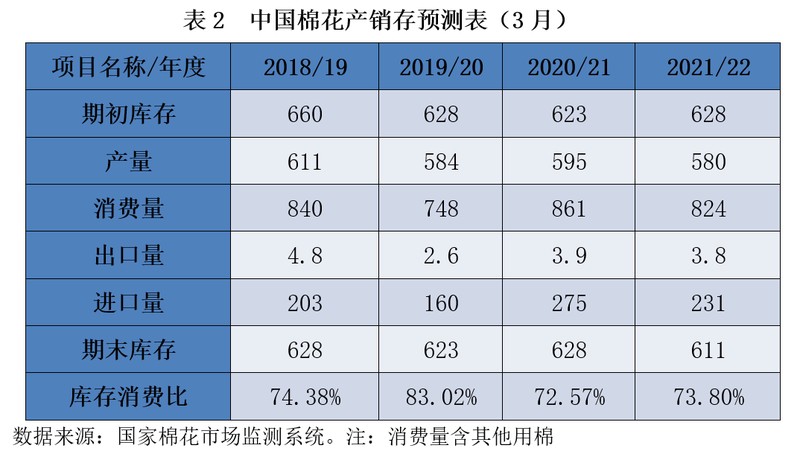

二、2021年度国内棉花产量稳定,消费量下降

综上所述,俄乌冲突爆发,海外通胀飙升,2022年全球经济增速在上一年放缓的基础上再减速。当前国内棉花消费显著弱于海外市场,长期以来中国在全球棉花消费市场的优势被打破。不过,近期中国棉价仍在上涨与下游需求低迷显著背离。值得注意的是,20000元/吨的棉价已持续6个月,这是2008年金融危机结束以来,正常年份从未有过的。本年度以来,中国棉花下游遭遇的供给冲击有增无减。下游中小企业期待消除棉价虚高,呼吁棉价与下游需求相匹配,由此,棉花下游企业的信心得以树立,接单意愿得以增强。

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损失负任何责任。