一、棉纱概述

(一)纱的产业链属性

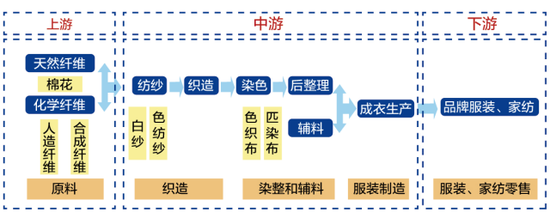

在棉纺织行业产业链中,上游是指纺织纤维的生产,提供纺织品生产所用的原材料;中游是指棉纺织品的制造、染整和辅料、服装制造环节,通过纺纱、制造、染色、后加工、成衣生产等过程使纤维原料变成纺织成品;下游是指棉纺织品的销售流通环节,通过各种销售渠道使服装、家纺等纺织品进入终端消费者手中。

棉纱处于棉纺织产业链的中间环节,承载着较多的价格信息传递任务,牵动着前后道行业的成本核算及价格评估。同时,其质量好坏对织造和染整工艺的成本控制及成品质量起到决定性作用。

图1 棉纺织产业链结构图

(二)纱的基本属性

纱是指以棉花、羊毛、麻和化纤等纺织纤维原料经纺纱工艺将纤维拉长加捻纺成的连续线状材料,手感细而柔软,并具有适应纺织加工和最终产品使用所需要的基本性能。

棉纱是以棉花纤维原料经纺纱工艺将纤维拉长加捻纺成的细缕,通常用作织造梭织物、针织物、编结织物和部分非织造织物的原材料。

(三)纱的细度表示方法

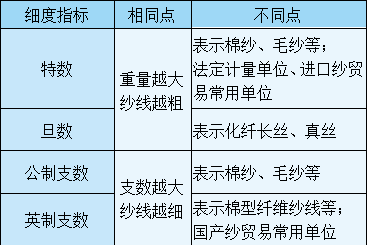

由于纤维截面积不规则,且纱表面有毛羽不易测量,只用直径无法精确表示纱线的粗细程度。在生产实践中,企业普遍采用定长制和定重制两种表示方法,引入特数、旦数、公制支数和英制支数四个指标。

1.定长制

定长制是指一定长度的纤维或纱线所具有的重量,计量单位包括特数和旦数。

特数(英文代码Ntex),又称“号数”,指1000米长的纤维或纱线在公定回潮率下重量的克数。如,在公定回潮率下,1000米长的棉纱重量为22.5克,则称22.5tex。

旦数(英文代码Nden),又称“纤度”,指9000米长的纤维或纱线在公定回潮率下重量的克数。

2.定重制

定重制是指一定重量的纤维或纱线所具有的长度,计量单位包括公制支数和英制支数。

公制支数(英文代码Nm),指1克重的纤维或纱线在公定回潮率下长度的米数。

英制支数(英文代码Ne),指1磅重的纤维或纱线在公定回潮率下长度的840码的倍数。如,在公定回潮率下,1磅重纱线的长度为32个840码,则称英制32支,简称32s;1磅重纱线的长度为40个840码,则称英制40支,简称40s。

表1 纱线细度指标比较

根据我国纺织行业标准《纺织材料标示线密度的通用制(特克斯制)》(FZ/T 01035-1993)及《纺织材料以特克斯(Tex)制的约整值代替传统纱支的综合换算表》(FZ/T 01036-1993),纱线细度指标可相互转换。材料显示,棉纱特数与英制支数的换算因子为590.5,即英制支数=590.5/特数;其中,英制32支对应18.5特克斯,英制40支对应14.8特克斯。

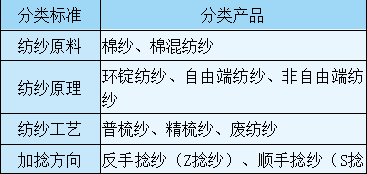

(四)棉纱的分类及用途

表2 棉纱分类一览表

1.按纺纱原料,可分为棉纱和棉混纺纱

棉纱:由于棉纤维细长柔软、吸湿性好、耐碱性强、耐有机溶剂、耐漂白剂、隔热耐热,棉纱可进行各种染色和纺织加工,并可通过改性处理以增加光泽、可染性及抗皱性等;具有良好的加工性能和服用性能,应用广泛。

棉混纺纱:由于其纤维成分包含棉纤维和化学纤维,棉混纺纱既呈现一定的棉纱特点,如细长柔软、吸湿性好等;又具有一定的化学纤维纱特点,如回弹适中、热定型优异、耐热性高等;其织物具有较好的可洗可穿性,消费领域广阔。

2.按纺纱原理,可分为环锭纺纱、自由端纺纱和非自由端纺纱

环锭纺纱:指在环锭细纱机上用传统纺纱方法加捻制成的纱;纤维条通过环锭钢丝圈旋转引入,筒管卷绕速度比钢丝圈快,粗纱被加捻制成细纱。由于纤维内外缠绕联结,环锭成纱结构紧密、强力高;适纺各种支数的纱,最高可达200支以上,是目前最普遍、最成熟的纺纱方法。环锭纺纱用途广泛,可用于各类织物、编结物和绳带。

自由端纺纱:指在高速回转的纺杯流场内或在静电场内使纤维凝聚并在一端呈自由状态下加捻成纱。自由端纺纱包括气流纺(也称“转杯纺”)、静电纺、涡流纺、摩擦纺、磁性纺等。其中,气流纺适纺30支以下的粗中支纱,较环锭纺纱蓬松耐磨、条干均匀、染色鲜艳,但强力较低;主要用于机织物中蓬松厚实的平布、手感较好的绒布及针织产品。

非自由端纺纱:指借助加捻、包缠、粘合等方法使纤维抱合到一起,纤维条两端呈被握持状态的新型纺纱方法。非自由端纺纱包括喷气纺、自捻纺、平行纺、包芯纺、无捻纺、集聚纺等。其中,喷气纺纱结构疏松、手感粗糙且强力较低;主要用于加工制作T恤、衬衣、休闲装和床上用品等。

3.按纺纱工艺,可分为普梳纱、精梳纱和废纺纱

普梳纱:指通过一般纺纱系统对棉纤维进行梳理,不经过精梳工序纺成的纱。普梳纱短纤维含量多,纤维平行伸直度差,结构松散,毛茸多。普梳纱多为粗中支纱,用于生产一般机织、针织产品。

精梳纱:指将普梳棉条通过精梳机工序,再次挑除原料中较短的棉纤维(即直径约16mm以下的棉纤维)和杂质,留下长度较长且整齐度较高的棉纤维再纺而成的纱。精梳纱具有光泽好、条干匀、结杂少、强力高等优良的物理性能和外观特性;制成布料品质、手感及耐洗耐用度等方面均有较大提高。精梳纱多为细中支纱,用于生产高档织物。

废纺纱:指用纺纱下脚料(废棉)或混入低级原料纺成的纱。废纺纱品质低,含杂多,色泽差,手感松软,条干不匀,用于织造粗棉毯、厚绒布和包装布等低档织物。

4.按加捻方向,分为反手捻纱和顺手捻纱

一般情况下,单纱采用反手捻纱,股线采用顺手捻纱。纱线捻向对织物的外观和手感影响很大。利用经纬纱的捻向与织物组织相配合,可织出外观、手感等风格各异的织物。

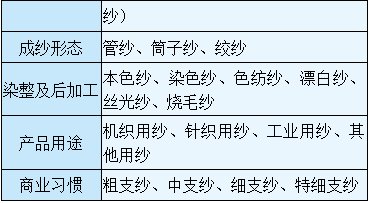

5.按成纱形态,分为管纱、筒子纱和绞纱

管纱:指在筒管上卷绕成型的管状纱,是纺纱过程中经络筒工序前的常见形状。

筒子纱:指管纱从细纱机上落下来后,根据用纱的后道工序要求接长纱线长度,并清除疵点和杂质,在络筒机上通过槽筒或急行往复的导纱钩重新卷绕成无边或有边的、具有一定形状(如圆锥形或圆柱形)和一定卷绕密度的较大体积的筒状纱,是纺纱厂络筒工序的产出品。

绞纱:仅成型形态不同与筒纱,为缠绕在直径约50cm圆形器具上。

6.按染整及后加工,分为本色纱、染色纱、色纺纱、漂白纱、丝光纱、烧毛纱

本色纱:指未经漂白、染色,保持纤维本色的纱;用于织造原色坯布。

染色纱:本色纱经煮练、染色制成的有色纱;用于织造色织布。

色纺纱:将纤维染色后纺制而成的纱;用于织成外观呈不规则星点和花纹的织品。

漂白纱:本色纱经煮练、漂白制成的白纱;用于织造漂白布或与染色纱交织成各种色织产品。

丝光纱:经过丝光处理的棉纱,分为丝光漂白和丝光染色纱;用于织造高档色织物。

烧毛纱:经烧毛机烧掉纱表面茸毛而制成的具有光滑表面的纱;用于织造高档产品。

7.按产品用途,分为机织用纱、针织用纱、工业用纱及其他用纱

机织用纱:指加工机织物所用纱线,分为经纱和纬纱。经纱用作织物纵向纱线,具有捻度大、强力高、耐磨性好的特点。纬纱用作织物横向纱线,具有捻度小、强力低、柔软性好的特点;因其与针织用纱特性接近,因而部分机织用纬纱可转换为针织用纱。以机织捻度来说,7-10支棉纱可织纱卡,俗称“牛仔布”;16支棉纱可织粗平布灯芯绒;32-50支棉纱可织府绸布。

针织用纱:指加工针织物所用纱线,具有条干均匀、捻度低、柔软性好的特点,同时具有一定的强度和延伸性。以针织捻度来说,21支棉纱可织灯芯绒和平布,32-40支棉纱可织针织内衣。

工业用纱:指加工工业用织物所用纱线,如电工黄蜡布用纱、轮胎帘子纱、传送带用纱等。

其他用纱:包括卫生医药用纱、高速缝纫线、绣花线和编结线等。

8.按商业习惯,分为粗支纱、中支纱、细支纱和特细支纱

粗支纱:指英制18支以下的纱;用于织造粗厚或起绒、起圈棉织物,如粗布、绒布、坚固呢等。

中支纱:指英制19-28支的纱;用于织造平布、斜纹布、贡缎等一般性织物。

细支纱:指英制29-59支的纱;用于织造细布府绸、高档机织物和针织物。

特细支纱:指英制60支以上的纱;用于织造高档精细面料,如高支衬衫、精纺贴身羊毛衫等。

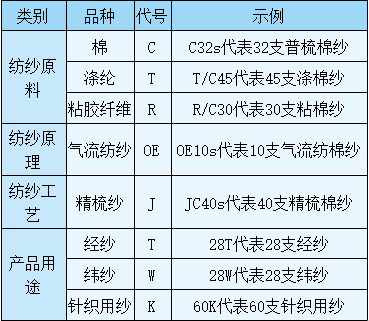

(五)纱的品种代号

表3 纱的主要品种代号及示例

(六)纱的生产工艺

以传统环锭纺纱为例,棉纱的生产工艺分为普梳棉纱和精梳棉纱两种,主要包括配棉、开清棉、梳棉、并条、粗纱、细纱等,具体如下:

1.配棉工艺

配棉是纺纱工艺的最前期工作。由于原棉的主要性质,如长度、线密度、强力、成熟度、含杂等都随棉花的品种、产地、生产条件、轧花工艺等情况的不同而不同,因此,配棉工序十分重要,即根据纺纱实际要求合理选择多种原棉或纤维搭配使用,充分发挥不同原棉或纤维特点,以达到提高产品质量、稳定生产、降低成本的作用。

配棉工序主要任务有三点:一是保持成纱质量的相对稳定,提高机械的运转效率;二是合理利用原棉特性,满足不同棉纱要求;三是节约原棉,降低成本。

2.开清棉工艺

开清棉是纺纱工艺流程的首道工序,可预先清除棉纤维所含60%杂质和疵点,并将原棉进行均匀混合。开清棉工序采用“短流程、多松多混、低速度、小束抓取、渐进开棉”的工艺原则。

开清棉工序主要任务有四点:一是开松,即把棉包中压紧的棉块松解成小棉束;二是除杂,即清除原棉中的杂质和部分短绒;三是混合原料;四是成卷,即做成重量、长度、均匀度、外形等符合一定规格的棉卷。

3.梳棉工艺

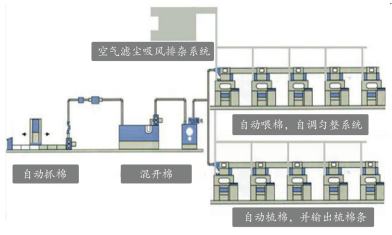

梳棉是纺纱工艺最重要的工序之一,被称为纺纱厂的“心脏”。梳棉工序采用“强分梳、紧隔距、轻定量、慢速度、少损伤、多除杂、转移好、细梳理”的工艺原则,通过梳棉机来完成。目前,我国纺纱企业普遍采用清钢联将开清棉和梳棉工序重新组合成一条新的生产线。

梳棉工序主要任务有四点:一是梳理,即将棉块分解成单纤维状态,改善纤维伸直平行状态;二是除杂;三是混合与均匀;四是成条,即制成符合要求的均匀棉条,并有规律地圈放在棉条筒内,以便于下道工序的继续加工。

图2 清钢联工作原理示意图

图3 梳棉条示意图

4.精梳工艺

由于精梳加工会产生部分短绒,精梳落棉也含部分可纺纤维,且精梳工序要增加机台和用人,这使得精梳纱成本随之增加。因此,是否采用精梳工序要综合考虑技术经济效果。

精梳工序主要任务有四点:一是除杂;二是梳理,即进一步分离纤维,排除一定长度以下的短纤维,提高纤维长度整齐度和伸直度;三是牵伸,即将棉条拉伸到一定粗细度,并提高纤维平行伸直度;四是成条。

图4 精梳棉条示意图

5.并条工艺

并条工序主要任务有四点:一是并合,即一般将6-8根棉条并合,改善条子中长片段均匀度;二是牵伸;三是混合,即利用并合和牵伸进一步混合纤维,保证棉条成分均一,稳定成纱质量,降低细纱断头率;四是成条。

图5 并条工序示意图

6.粗纱工艺

由于将棉条直接纺成细纱需150倍以上的牵伸倍数,而大型牵伸细纱机的牵伸能力仅30-50倍。因此,在并条与细纱工序间需增加粗纱工序。

粗纱工序主要任务有三点:一是牵伸;二是加捻,即将牵伸后的纱条加以适当捻度,使粗纱具有一定强力;三是卷绕,即将粗纱制成卷装,便于储运、退绕和适应细纱机喂入。

图6 粗纱工序示意图

7.细纱工艺

细纱工序主要任务有三点:一是牵伸,即将粗纱均匀地抽长拉细到成纱所需细度;二是加捻,即将纱条加以捻曲,成为具有一定强力、捻度和弹性的细纱;三是卷绕成型,即将加捻后细纱卷绕在筒管上,便于搬运和后道工序加工。

图7 细纱工序示意图

8.后加工

后加工工序主要包括四个环节:一是络筒,即卷绕成型并除杂;二是捻线;三是摇纱,即将络好筒子的棉纱按规定长度摇成绞纱,便于包装、运输和后道工序加工;四是成包。

图8 络筒工序示意图

(七)棉纱的质量检验

1.棉纱质量指标

棉纱的传统现货贸易指标主要包括:线密度、条干均匀度变异系数、单纱断裂强度、单纱断裂强力变异系数、百米重量偏差、百米重量变异系数、-50%千米细节、+50%千米粗节、+200%千米棉结、十万米纱疵、毛羽等。

线密度:即纱线特数,是指单位长度纱线的质量,用以表示纱线的粗细程度,直接关系到最终成品的品种、用途和物理机械性能。

条干均匀度变异系数:表示一定长度内纱线短片段的不匀情况,是纺纱生产系统工艺和机械因素的综合性体现,也是棉纱贸易中最重要的质量指标。

百米重量偏差:是纱线实际干燥重量与设计干燥重量的偏离程度,反映了实际纺出的纱线与设计要求的纱线在线密度上的偏差。因此,同线密度一起检测出的重量偏差和重量变异系数是重要的质量指标,直接关系厂商与用户的利益。

单纱断裂强度、单纱断裂强力变异系数:由于各种纱线不匀的存在,在外力作用下往往会在最薄弱的环节发生断裂,所以对后道高速织造而言,要求纱线具有一定的强力和平均强力。

-50%千米细节、+50%千米粗节、+200%千米棉结:属常发性疵点,用千米个数度量;其大小和数量将不同程度地影响后道加工质量和织物外观。一般是由于工艺参数、温湿度突变、原料品等不良(结杂多、短绒率高、长度整齐度差、成熟度不够等)等不正常因素造成的。

十万米纱疵:属突发性疵点,指突然发生大面积影响棉布降等的纱疵;特点为来势凶猛、批量大,严重影响棉布质量。一般是由于机械部件、设备清理不及时、原料波动、温湿度突变等引发的。

毛羽:在成纱过程中纤维露出纱体表面形成的。棉纱毛羽状态直接影响到织造效率、布面风格和染色效果:较少毛羽能使织物表面细、洁、滑、爽,手感柔软、弹性丰满且织纹细腻;较多毛羽能使织物表面呈蓬松感,但3mm以上的毛羽容易造成纱线缠结、断头增多、织造效率降低;严重的毛羽不匀将使布面形成云斑、横档等疵点,影响印染质量与外观质量。

2.我国棉纱主要质检标准—棉本色纱线国标

《中华人民共和国国家标准棉本色纱线》(GB/T 398)是由国家质量监督检验检疫总局和国家标准化管理委员会发布的,最新版于2008年12月1日开始实施。该标准以环锭纺机制棉本色纱线的统计值为依据,规定了其产品分类、技术要求、试验方法、检验规则和标志、包装等内容。

该标准规定,以同品种一昼夜的生产量为一批,按规定的试验周期和各项试验方法进行试验,并按其结果评定棉纱的品等。棉纱的品等分为优等、一等、二等,低于二等指标者做三等。目前,国内现货市场上,一等及以上棉纱贸易占比最大,约占90%;其中,优等占比高达20%。

该标准规定,棉纱品等由单纱断裂强力变异系数、百米重量变异系数、单纱断裂强度、百米重量偏差、条干均匀度变异系数、1g内棉结粒数、1g内棉结杂质总粒数、十万米纱疵八项中最低的一项评定。

3.国际棉纱主要质检标准—乌斯特公报

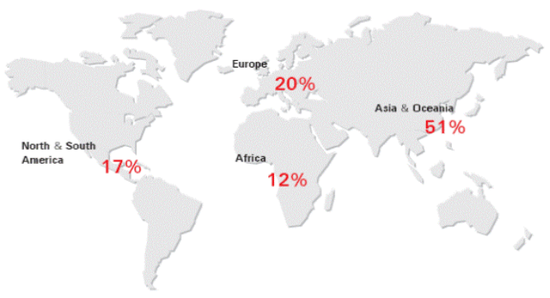

乌斯特公报是全世界纺织工业中纤维、条干、粗纱和纱线进行分类的质量分级参考指标,被用作质量水平控制和商贸价格定位的通用性尺度。它是乌斯特公司在世界各地用户和在瑞士的工厂中进行纤维、半制品、细纱的测试,然后进行数据整理分析,得出世界范围内不同规格的纱线和棉纤维百分比所对应的质量水平。试验结果的统计值,即乌斯特(USTER)统计值,分为5%、25%、50%、75%、95%档位。通常认为50%统计值属一般水平,25%及以下属先进水平,75%及以上属较差水平。乌斯特统计值是动态的,每相隔3-5年发表一次。

图9 乌斯特公报2007试样来源地区分布图

然而,纱线质量的好坏不能完全依据乌斯特公报评判,还要结合试织布面效果来判定。不同客户对指标有不同侧重点,如机织纱客户重点控制粗节、棉结、十万米纱疵、强度及强力变异系数指标水平,其它指标可适当放宽;针织纱客户则严格要求条干、细节、捻度、毛羽等指标水平,其它指标可适当放宽。

4.棉纱质量检验

棉纱质量检验可分为三种方式:国家机构检验、企业自检和第三方机构检验。由于检验方法简便,现货贸易棉纱的质量检验多以企业自检为主;国家相关部门对棉纺企业产品下达的不定期抽检任务则由国家机构承接;而大多数贸易纠纷的质量检验任务则由国家机构和第三方机构承接。

目前,我国已建设6个国家级纺织品服装质检中心,包括上海、天津、广州、浙江、福建和河南。其中,河南和上海的国家级纺织品服装质检中心侧重于棉纱和棉纺织品检测,浙江和福建侧重于化纤纺织品检测,广州侧重于纺织品及服装检测。此外,各省区在纺织纤维的主产地和主销地大都设有地(市、州)级纤检机构。相关检验机构设备齐全,操作规范,且拥有各级资质认证和管理制度。

(八)棉纱的包装和储存

现货市场上,我国棉纱多采用纸管、塑料内膜袋和塑料编织袋的组合包装方式,由尼龙绳缝口捆扎,中间加固拦腰围带。棉纱包装上标有制造者信息、产品品名规格、产品标准编号、注册商标名称、产品质量等级、重量(净重)、生产批号和成包日期等。此外,我国纺织行业出台了《棉及化纤纯纺、混纺本色纱线标志与包装》(FZ/T 10008-2009)标准以指导国产纱包装。

棉纱储存应遵循“防潮、防火、防霉变、通风”的原则,并需定期检验产品有效期:北方一年,南方半年;查验项目包括霉变、虫蛀、水渍、污染、破损等。除不可抗力因素,棉纱的自然损耗率在3%以内,处于较低水平。

(九)棉纱的运输

棉纱的运输分为国内运输和进出口运输。国内运输以汽车公路运输为主,进出口运输采用集装箱海运。

1.国内运输情况

由于我国棉纱产销区域集中,汽车运输成为最常用、最经济的方式,运输量约占全国棉纱运输总量的90%。调研数据显示,国内棉纱的汽车运载能力为17—40吨/车不等,视运输距离而定。

表4 棉纱汽车运输分类及特点

资料来源:根据现货市场调研数据分析

资料来源:根据现货市场调研数据分析棉纱汽运可保证较高的运输效率,大大缩减运输时间。以江苏常州为集散点,新疆棉纱运至常州需3-5天,从常州配送至山东、河南、湖北等地仅需4个小时。

调研数据显示,国内棉纱汽车短途运输(80公里以内)成本为70元/吨;中短途运输(800公里以内)成本为300元/吨;长途运输(800公里以上)为400元/吨。

2.进出口运输情况

一般而言,棉纱进口量较大,且对时间要求不高,常采用集装箱海运以节省运输成本。进口量较少时,海运散货拼箱;进口量较大时,海运整柜。

在国内港口中,按棉纱进口量从大到小依次排序为:上海港、广州港、宁波港、青岛港、天津港和张家港等。其中,上海港进口棉纱多为32支机织用棉纱,主要供应上海、江苏、浙江、安徽等周边地区用纱;广州港进口棉纱以8-16支棉纱(赛络纺)为主;宁波港进口棉纱以21支和32支针织用普梳棉纱为主,主要供应宁波、绍兴等江浙地区用纱。

二、我国棉纱的生产

(一)棉纺产能

我国是世界上最大的棉纺生产基地,截至2016年,中国拥有环锭纺能力1.2亿锭,按照当年全球2.54亿锭的产能计算,我国棉纺产能约占全球总产能的47%,接近全球棉纺总规模的一半。

我国棉纺行业大发展始于本世纪初,自2000年的3443万锭,于2005年后呈爆发式增长,并于2011年发展至12890万锭,达到鼎盛时期。此后,我国棉纺行业产能增长放缓,2016年环锭纺能力回落至12000万锭,较2011年减少890万锭。

表5 2008-2016年我国棉纺行业主要产能情况

数据来源:中国棉纺织行业协会

数据来源:中国棉纺织行业协会2016年以来,受我国储备棉轮出销售底价采用内外棉花价格指数动态定价机制影响,我国棉纺行业对外竞争力提升,开机率提高,内地产能有所恢复,新疆棉纺产能扩张明显,截止2016底,新疆纺纱产能1360万锭。但同时,我国棉纺行业尚处于转型升级阶段,工艺相对落后的棉纺产能在纱线总产能占有一定比例。总体而言,我国棉纺行业仍处于产能相对过剩的状态。

(二)纱及棉纱产量

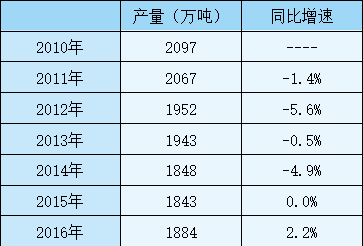

新世纪以来,随着我国棉纺能力的快速增加,我国纱产量呈持续增长态势。中国棉纺织行业协会数据显示,2010年我国纱产量为2097万吨(纱包括纯棉纱、混纺纱和化纤纱等),达历史最高值。此后,受多重因素的影响,如上游棉花价格的波动、下游市场需求的萎缩、生产要素价格的上涨及东南亚国家纺织工业的兴起等,我国纱产量小幅回落,至2016年为1884万吨。

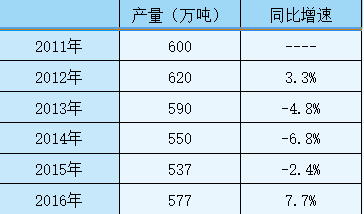

表6 2011年-2016年我国纱产量及同比增速

数据来源: 中国棉纺织行业协会

数据来源: 中国棉纺织行业协会近年来,随着化学纤维功能开发,其纺织替代效应逐渐增强;加之,在内外棉价差高企的环境下,我国棉纺行业利润空间不断缩窄。中国棉纺织信息网数据显示,2011年至2016年间,我国棉纱产量整体呈小幅下降态势;2016年,棉纱产量为577.1万吨(不含再生棉纱),同比增长7.7%。

表7 2011年-2016年我国棉纱产量及同比增速

数据来源: 中国棉纺织信息网

数据来源: 中国棉纺织信息网(三)棉纱产品结构

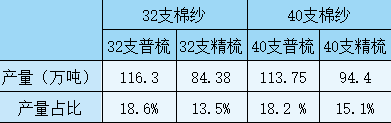

中国棉纺织信息网数据显示,2016年,32支及40支棉纱合计产量约409万吨,占全国总产量的65%以上,为棉纱市场主流规格品种。

表8 2016年我国棉纱产量及产量占比(分规格)

数据来源: 中国棉纺织信息网

数据来源: 中国棉纺织信息网为应对国内外棉纺织市场的变化,政府大力推动并加快纺织工业转型升级,棉纺织产业产品结构逐步由低端产品向中高端产品转移。同时,进口纱冲击我国中低支棉纱市场,以中高支棉纱为主的纺企成为行业发展的主要力量。中国棉纺织行业协会数据显示,目前我国棉纱生产的平均纱支已从2004年的32支调升至34支,棉纱产品规格正由中低支向中高支靠拢。

(四)棉纱生产分布

1.生产地区分布

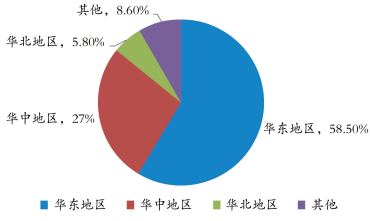

我国纱生产区域分布广泛,以华东、华中及华北地区相对集中为特点。据国家统计局数据测算,2016年,华东地区纱产量占我国纱总产量的58.5%,华中地区和华北地区产量占比分别为27%和5.8%,三者合计占比高达91%以上。

图10 2016年我国纱生产地区分布

数据来源:根据国家统计局数据整理

数据来源:根据国家统计局数据整理华东地区的棉花产量约占全国总产量的8.9%,纺织工业产值约占全国的50%。区域内的山东邹平县、高青县、广饶县和临清市,以及江苏张家港塘桥镇均为我国主要的棉纱线产业集群。

华中地区的棉花产量约占全国总产量的10.3%。区域内的湖北襄樊、汉川及枣阳分别是我国主要的织造、制线和纺织产业集群。

华北地区的纺织工业主要集中在河北省,其棉纱产量占该地区总产量的95%。

2.生产省份分布

我国纱生产主要集中在山东、河南和江苏省,其合计产量占纱总产量的50%左右。国家统计局数据显示,2016年,山东纱产量占我国纱总产量的21.5%,河南和江苏纱产量占比分别为15.6%和13.3%,三者合计占比高达50.4%。

产品结构方面,河南棉纱占比最高,约为85%;其次为山东,棉纱占比约60%;江苏棉纱占比最小,约为40%。

三、我国棉纱的消费

(一)棉纱表观消费量

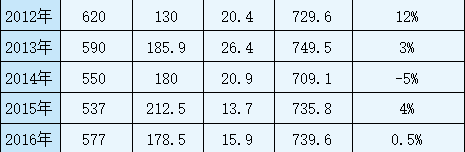

2011至2016年间,受行业发展环境剧烈变化影响,我国棉纱表观消费量整体呈震荡上升态势,年均增长率为2.25%。其中,2011至2013年间,受国内外棉花价差高企影响,我国棉纺织企业经营风险加大,订单流失显现,进口棉纱的大量流入使得棉纱表观消费量呈大幅增长态势。然而,该现象也逐渐削弱我国棉纺织产品竞争力,并加速过剩棉纺产能的淘汰。同期,由于国内外下游需求不振,2014年,我国棉纱表观消费量下降5%。随着棉花目标价格改革实行,国内外棉价逐步回归,带动棉纱消费企稳回升;尽管国内生产延续弱势,进口冲击不减,据中国棉纺织信息网及海关总署数据测算,2016年,我国棉纱表观消费量达739.6万吨,同比增长0.5%。

表9 2011年-2016年我国棉纱供需平衡表

数据来源: 根据中国棉纺织信息网、海关总署数据测算

数据来源: 根据中国棉纺织信息网、海关总署数据测算(二)棉纱消费分布

我国棉纱应用(棉纱织造)集中度呈“应用地区以华东、华中、华北为主;应用省份以山东、湖北、河北、江苏、浙江为主;应用企业以中小企业为主”的特点,与棉纱生产集中度特点基本一致。

1.消费区域分布

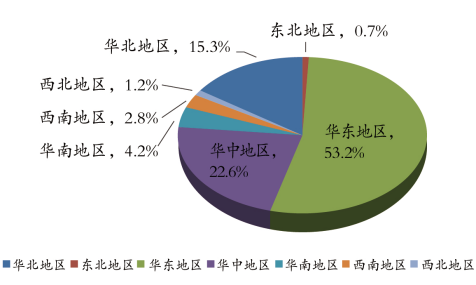

我国棉纱应用地区分布广泛,以华东、华中及华北地区相对集中为特点。我国棉纱应用地区分布广泛,以华东、华中及华北地区相对集中为特点。据国家统计局数据测算,2016年,华东地区布产量占我国布总产量的53.2%,华中地区和华北地区产量占比分别为22.6%和15.3%,三者合计占比高达90%以上。

图11 2015年我国布生产地区分布图

数据来源:根据国家统计局数据整理

数据来源:根据国家统计局数据整理华东地区是我国布料主产区。区域内的浙江嘉兴市王江泾镇、浙江兰溪市和福建龙湖镇已被命名为“中国织造名镇(城)”试点地区,是我国主要织造产业集群;福建石狮鸿山镇为“中国休闲面料名镇”试点地区。

华中地区的织造工业主要集中在湖北省,其布产量占该地区总产量的75%。其中,襄阳市被命名为“中国织造名镇”试点地区。

华北地区的织造工业主要集中在河北省,其棉布产量占该地区总产量的95%。

2.消费省份分布

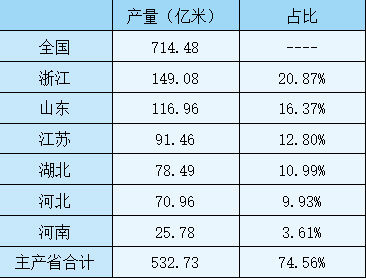

我国棉纱应用主要集中在山东、浙江、江苏、湖北、河北和河南省。国家统计局数据显示,2016年,以上六省布产量合计532.73亿米,占全国棉布产量的74.56%。

表10 2016年我国布主产省产量及产量占比

数据来源:根据国家统计局数据整理

数据来源:根据国家统计局数据整理山东省棉纺织行业规模及生产能力均位居全国首位。该省拥有众多竞争力强的纺织企业,魏桥、鲁泰、如意、南山、即发、孚日、舒朗、希努尔、泰和新材、东方地毯、临沂新光等。目前,全省纺织服装行业共有国家级产业集群21个,省级以上产业集群31个(含国家级);中国驰名商标38个,山东省著名商标172个(含国家级)。

浙江省纺织工业不仅具有较强的资源优势,其产品品种丰富,产品质量稳定,品牌效应突出,衣着用纺织、装饰用纺织和产业用纺织三业并举;而且具有鲜明的产业集群特点,如绍兴、萧山的化纤织造业,杭州、宁波、温州的服装业,诸暨、义乌的衬衫和织袜业,嵊州的领带业,海宁的经编业等,其产业集群数量占全国总数的近三分之一;此外,还具有突出的专业市场优势,如柯桥的中国轻纺城市场、钱清轻纺原料市场、诸暨大唐轻纺原料市场等。

江苏省纺织工业集聚发展优势突出,块状经济特色明显,产业集群竞争力强;涌现出一批产能规模、效益水平居全国领先地位,以龙头企业、配套条件、人才队伍、技术品牌为支撑的产业集群;形成了吴江丝绸化纤、南通家纺、常熟服装、张家港棉纺织、金坛服装等一批区域性品牌。

河南省棉纺织行业已基本形成棉纺产业为主,集化纺、绢纺、色织、丝绸、印染、服装等较为完整产业体系。目前,该省针织纱线产量占全国针织纱线总产量的1/3,是国内最大的针织纱线生产基地;形成了新野、尉氏、新密、扶沟、虞城等一批初具规模的棉纺织产业园区。

(三)棉纱消费趋势

近年来,在发达国家占据高档棉纱市场份额,印度、巴基斯坦及东南亚国家抢占低档棉纱市场份额,而我国棉纺织产品国成本优势逐渐消退的大环境下,我国棉纺织市场发展面临众多的不确定因素,亟需寻找产业发展突破点。

由于棉花价格仍处国际高位,劳动力及能源成本不断上涨,导致棉纱生产成本持续走高、销售利润在临界点徘徊。为提高产品利润率、降低棉花价格波动风险,我国大部分纺织企业改变以前单一的棉纱生产结构,逐渐加入或提高棉混纺纱或化学纤维纱的生产比例,并加大研发力度,积极发展差别化纤维等新型纤维生产。从长期来看,多组分纤维、特色纱线、色纺纱等创新功能型的产品是未来发展趋势,我国棉纱产品的消费结构也将随之发生变化,即棉混纺纱消费比例将微幅上升,棉纱消费比例则将相对下降。

四、我国棉纱的进出口

(一)我国棉纱的进口情况

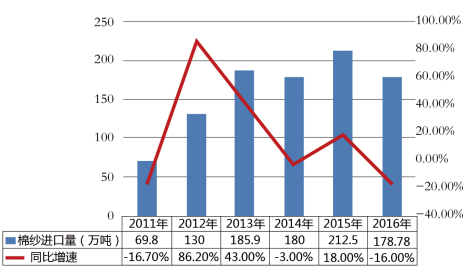

我国是棉纱进口大国。近年来,受国内外棉花价差较大影响,棉纱进口量迅速增加。海关总署数据显示,2011年至2016年间,棉纱进口量分别为69.8万吨、130万吨、185.9万吨、180万吨、212.5万吨和178.78万吨,年均增幅超过18%。其中,2016年棉纱进口量占我国棉纱表观消费量的24%。目前,进口棉纱已形成稳定的销售渠道,培养了一大批中低端目标客户群。

图12 2011年-2016年我国棉纱进口量及进口增速

数据来源:国家海关总署

数据来源:国家海关总署1.进口结构分析

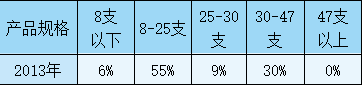

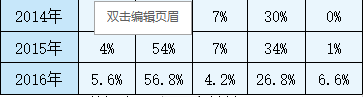

近年来,我国棉纱进口品种从单一到全面,从低支向中支领域延伸,从精梳向普梳领域集中;32支普梳棉纱进口占比约20%,对我国低端棉纱市场影响较大。

一方面,产品规格从低支向中支领域延伸。海关总署数据显示,我国棉纱进口主要集中于8-25支,进口占比维持50%以上水平;其次是30-47支,进口占比维持25%及以上水平,呈微幅上升态势。

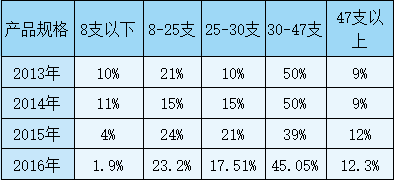

表11 2013年-2016年我国棉纱进口占比情况(分产品规格)

数据来源:国家海关总署

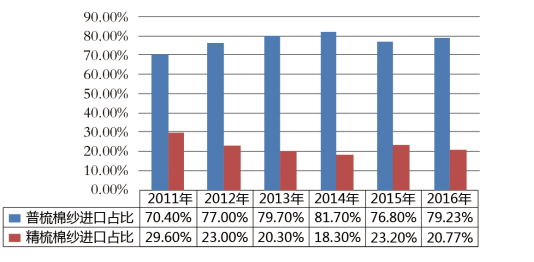

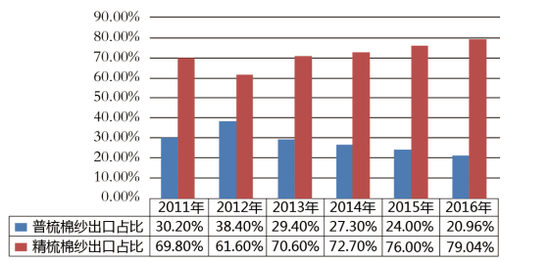

数据来源:国家海关总署另一方面,生产工艺从精梳向普梳领域集中。海关总署数据显示,我国棉纱进口主要集中于普梳棉纱,其进口量近五年年均增长率35%,进口占比维持75%以上。2016年,普梳棉纱进口量为142万吨,占总进口量的79.2%;其中,8-25支普梳进口占比51.9%,为普梳类进口主流产品。同期,精梳棉纱进口量为37万吨,占总进口量的20.77%,呈小幅下降态势。

图13 2011年-2016年我国棉纱进口占比情况(分生产工艺)

数据来源:国家海关总署

数据来源:国家海关总署2.进口来源及发展趋势分析

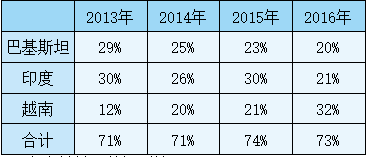

我国进口纱主要来源国为印度、巴基斯坦和越南,进口占比合计高达70%以上。根据海关总署数据测算,2016年,我国从以上各国进口纱占从全球进口纱总量的比例分别为21%、20%和32%。

表12 2013年-2016年我国纱进口来源市场分布情况(前三名)

数据来源:根据国家海关总署数据测算

数据来源:根据国家海关总署数据测算尽管具有原料价格及人工成本较低优势,受制于落后的生产技术、尚未健全的管理体系及较差的商业信誉等因素,以上主要来源国的进口棉纱对我国棉纺行业的冲击现仍集中于中低支普梳类产品。然而,随着巴基斯坦、印度和东南亚等国大力发展其棉纺织产业链,不断加强纺织工业的投资建设及政策扶持,其行业基础设施、生产技术和贸易环境都将得到大大改善,我国棉纱进口品种也将延续从单一到全面的发展趋势。

(二)我国棉纱的出口情况

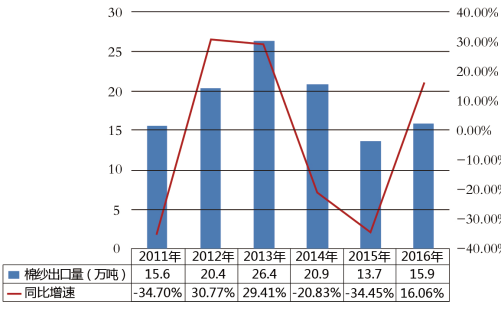

海关总署数据显示,近年来我国棉纱出口基本维持20万吨低位。2011年,受国内棉价大幅波动影响,棉纱出口明显下滑,为15.6万吨,同比减少35%。随着国内棉价进入窄幅调整阶段,棉纱出口逐步恢复,维持20万吨平均水平。然而,2015年,由于海关加大棉纺加工贸易进出口稽查力度,棉纱出口量大幅缩减为13.7万吨,同比减少34%。2016年,由于国家储备棉轮出起拍价施行内外价格联动机制,国内涉棉产业链竞争力得到恢复,棉纱出口增长为15.9万吨,同比增加16%。

相对进口而言,我国棉纱出口量较小,这主要在于以下三个方面:一是我国棉纺织产品出口主要集中在下游制品;二是棉纱生产成本的增加使出口订单加速向东南亚国家转移;三是近年人民币快速升值直接影响棉纱出口利润。

图14 2011年-2016年我国棉纱出口量及出口增速

数据来源:国家海关总署

数据来源:国家海关总署1.出口结构分析

近年来,我国棉纱出口基本持稳,产品规格以中支领域为主,生产工艺向精梳领域集中。

一方面,产品规格以中支领域为主。海关总署数据显示,我国棉纱出口主要集中于30-47支,出口占比45%左右,高于8-25支及25-30支的合计占比,另外47支以上出口占比呈小幅上行态势。

表13 2013年-2016年我国棉纱出口占比情况(分产品规格)

数据来源:国家海关总署

数据来源:国家海关总署另一方面,生产工艺向精梳领域集中。海关总署数据显示,我国棉纱出口主要集中于精梳棉纱,出口占比接近80%。2016年,精梳棉纱出口量为12.6万吨,占总出口量79.04%;其中,30-47支精梳占比37.87%,为精梳类出口主流产品。同期,普梳棉纱出口量为3.3万吨,占总出口量的20.96%。

图15 2011年-2016年我国棉纱出口占比情况(分生产工艺)

数据来源:国家海关总署

数据来源:国家海关总署2.出口市场分析

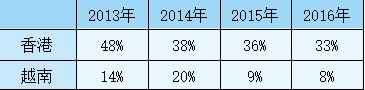

尽管东亚及东南亚等国家和地区利用劳动力优势,大力发展纺织服装制造业,但由于产业链不完整、产品结构单一等因素,仍需从我国进口部分纺织原料。近年来,我国棉纱出口市场主要为香港、越南和孟加拉,出口占比合计高达一半以上。根据海关总署数据测算,2016年,我国棉纱出口以上各国分别占出口总量的33.2%、7.7%和11.9%。

表14 2013年-2016年我国纱出口市场分布情况(前三名)

数据来源:根据国家海关总署数据测算

数据来源:根据国家海关总署数据测算责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)