美联储表态在即 棉价走向面临考验——中国棉花市场周报(2023年8月21-25日)

本周,国内外棉花价格反弹;国内外棉纱价格继续小幅回升;涤纶短纤价格上涨。

一、国内棉花价格上涨

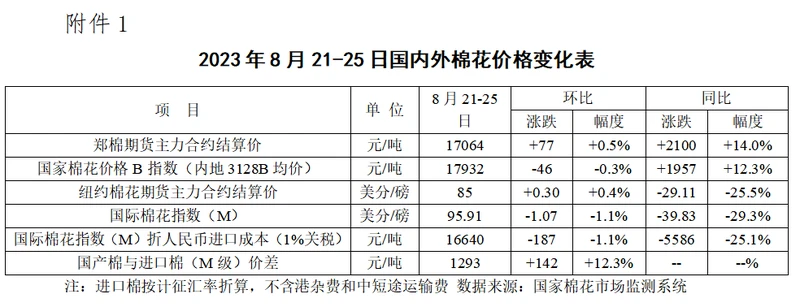

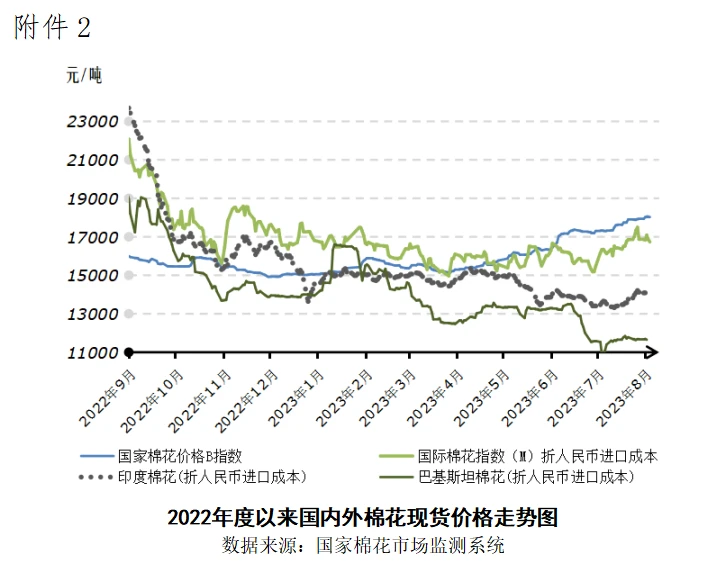

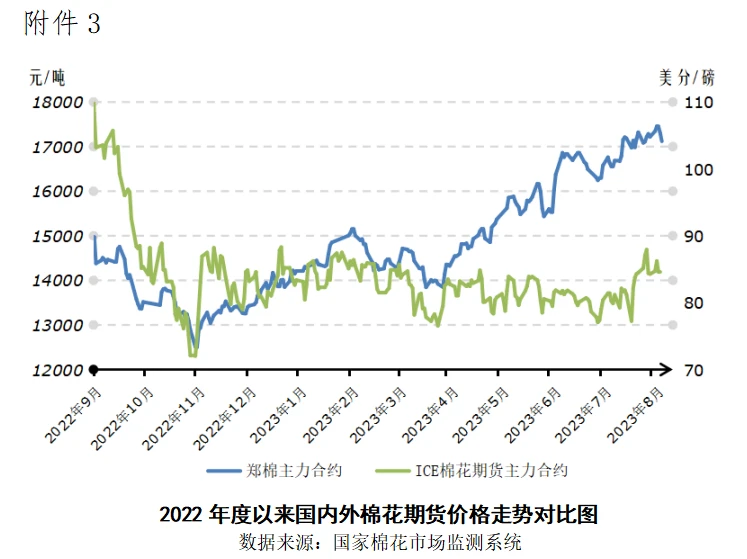

下游纺织企业补库积极,叠加市场关于新年度籽棉抢收预期犹存,对行情有所支撑,驱动国内棉价反弹。2023年8月21-25日,郑州棉花期货主力合约结算均价17064元/吨,较前周上涨77元/吨,涨幅0.5%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价17932元/吨,较前周下跌46元/吨,跌幅0.3%。

二、国际棉花价格反弹

美国天气持续高温,美棉优良率进一步下降,供应端引发担忧刺激国际棉价反弹。2023年8月21-25日,纽约棉花期货主力合约结算均价85.00美分/磅,较前周上涨0.30美分/磅,涨幅0.4%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价95.91美分/磅,较前周下跌1.07美分/磅,跌幅1.1%;折人民币进口成本16640元/吨(按1%关税计算,不含港杂和运费),较前周下跌187元/吨,跌幅1.1%。国内棉价比国际棉价高1293元/吨,价差较前周扩大142元/吨。

三、国内外棉纱价格延续小幅回升

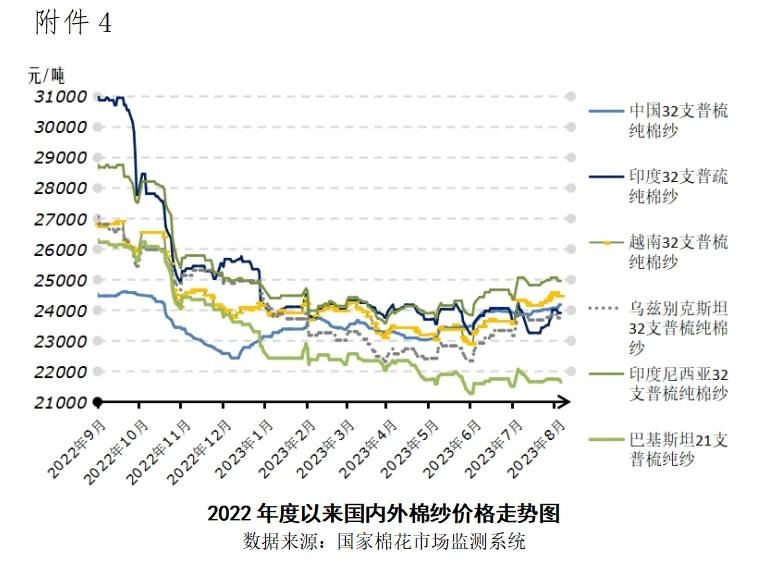

尽管原料价格走势涨跌互现,但纺织企业对“金九银十”抱有较高期待,挺价情绪较浓,国内棉纱价格稳中有增。外纱价格随前期原料走势下跌,当前常规外纱高于国产纱165元/吨。国内坯布市场销售维持清淡,棉布价格持稳。涤纶短纤价格反弹。

四、后市展望

美联储主席即将表态,国际棉价可能受此影响。8月24-26日期间正在召开全球央行年会,本周五晚美联储主席演讲内容再度引发关注,预计将表述近期在利率调整及通胀等方面的立场。棉花市场方面,美国产棉区热浪滚滚,优良率继续下降。截至2023年8月20日,美棉生长状况达到良好以上的占33%,较前周再度减少3个百分点。据外电消息,印度旁遮普邦受到强降雨天气影响,当地棉花作物面临棉红铃虫虫害威胁,可能对产量有一定影响,当地部门正协助棉农采取措施应对,考虑到印度植棉面积处于近年来偏高水平,棉花总产相对可期。纺织市场方面,孟加拉国纺织厂协会数据显示,2023年1-6月,该国内针织和服装工厂购买纱线量同比下降31.55%。据供应链相关专家表示,今年以来贸易商向供应商下达的生产订单较上年减少18%,随着服装等产品采购价格上涨进一步限制需求,并预计今年圣诞假日的消费者购物高峰不会出现。综上所述,下周宏观因素对棉价走势影响可能有所强化,国际棉价近期波动幅度或将扩大。

纺织市场信心增强,国内棉价相对抗跌。7月中央政治局会议召开后一个月时间内,相关部委在扩大消费内需、稳定民营经济等方面,密集出台了系列稳增长的政策,聚焦当前经济运行中存在的需求不足的矛盾,释放出明确的稳增长、促发展、强信心信号,提振市场主体的预期与信心。棉花市场方面,8月下旬,中储棉花信息中心举办的新疆调研团了解到,目前尽管北疆棉花生长相对偏慢,但整体长势良好,棉花单产有望上浮。纺织市场上,随着传统旺季临近,纺织企业购销趋于积极,接单率普遍提高,有江苏企业反映新订单从前期基本没有到最近可以接到9月初,纱线价格近期也呈现缓步上涨形态,未跟随棉价走势“跌宕起伏”。短期看,纺织市场好转迹象逐步显现,下游支撑有所增强。

版权与免责声明:本报告的版权属于中储棉花信息中心有限公司,转载请注明出处。本报告所载的全部内容只供参考之用,并不构成投资建议。中储棉花信息中心有限公司认为本报告所载内容及观点客观公正,但不担保其内容的绝对准确性或完整性,用户不应单纯依靠本报告而取代个人的独立判断。中储棉花信息中心有限公司不对因客户使用本报告而导致的损负任何责任。