籽棉收购价格大幅下降?后续发展如何?

2022年,我国籽棉收购价格较上年大幅下降。据国家棉花市场监测系统数据,2022年10月棉花收购高峰期,国内主要省份籽棉收购价格在6-6.5元之间;2023年2月份籽棉收购基本结束,截至2月5日,内地籽棉平均收购价7.8元/公斤,同比下跌17.8%。2023年2月27日-3月3日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价(内地3125B均价)15405元/吨,同比下跌30.7%。

背景概述

棉花是果实裂开后露出的白色棉纤维,是天然纺织纤维原料的重要组成,是重要的经济作物之一。根据棉花物理形态的不同,分为籽棉和皮棉。棉农摘下的棉花叫籽棉,籽棉经加工后去掉棉籽的棉花叫皮棉,通常说的棉花产量,一般都是指皮棉产量。籽棉加工成皮棉的比例统称为“衣分”指标,该比例一般在36%-42%之间,即每10吨籽棉可加工成3.6-4.2吨皮棉。

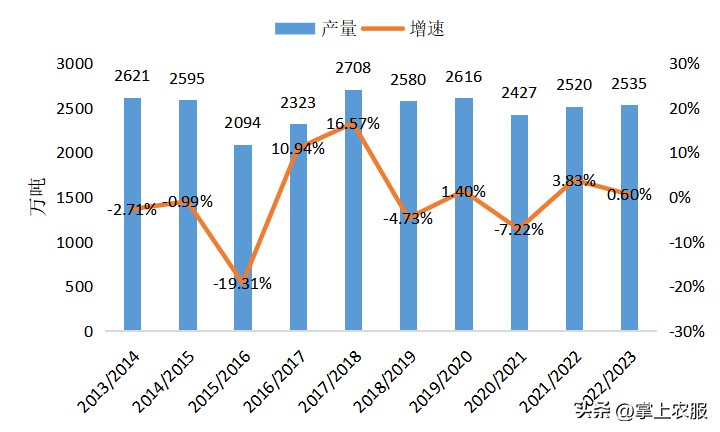

棉花是喜温、喜光作物,主要生长在南北半球的亚热带及季节性干旱的热带地区。全球主产国第一方阵(印度、中国、美国)和第二方阵(巴西、巴基斯坦、乌兹别克斯坦、澳大利亚)每年产量分别占全球总产量的60%+和20%+。过去十年全球棉花产量变化不大,维持在2500万吨/年左右。

图1 2013-2022年度全球棉花产量及增速

数据来源:USDA

一、棉花生产情况

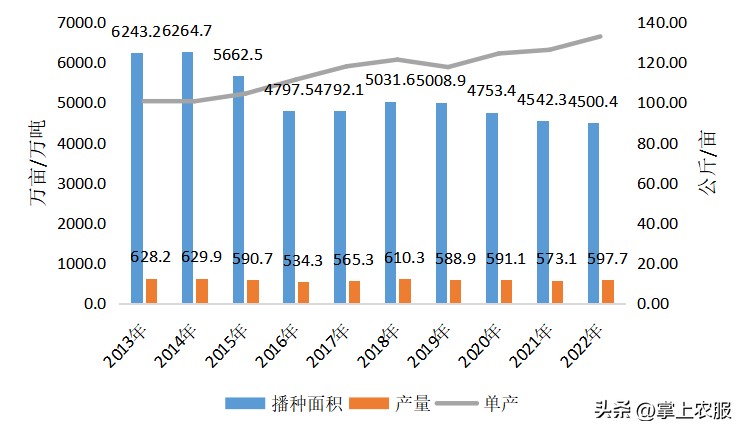

我国是世界上最大的产棉国,棉花产量占全球棉花总产量的比重保持在1/4左右。近年来,我国棉花产量相对稳定,播种面积呈现下滑态势,播种面积从2012年的6539.4万亩下降到2022年的4500.4万亩。由于****长势喜人,其单产逐渐增加,进而促进全国棉花单产的提高,2022年中国棉花单产呈小幅上升的状态,为132.8公斤/亩,棉花总产量也从2021年的573.1万吨增长到2022年的597.7万吨。

据国家统计局数据,2022年全国棉花播种面积4500.4万亩,比 2021年减少41.8万亩,下降0.9%;单位面积产量132.8公斤/亩,比2021年增加6.6公斤/亩,增长5.3%;总产量597.7万吨,比2021年增加24.6万吨,增长4.3%。

图2 2013-2022年我国棉花播种面积、产量及单产

数据来源:国家统计局

(一)区域分布

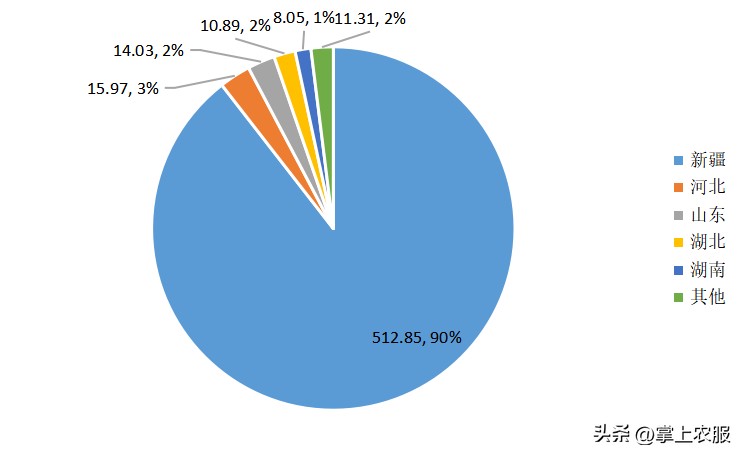

中国棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中新疆是我国棉花的主产区。据国家统计局数据,2022年****产量512.85万吨,占全国总产量的90%。

新疆维吾尔自治区是全国最大的产棉区。该产区日照充足,气候干旱,雨量稀少,属灌溉棉区;耕作制度为一年一熟,棉田集中,种植规模大,机械化程度较高;单产水平高,原棉色泽好。近几年新疆地区棉花种植面积占比不断提升,产业政策有效保障****总面积及产量稳定。

黄河流域棉区是我国植棉面积较大的棉区。河北省棉花产量约占我国棉花总产量的3%,山东省产量约占全国总产量的2%。

图3 2022年全国主要省份棉花产量分布

数据来源:国家统计局

(二)栽培品种

我国生产的棉花有多个品种,按棉纤维长度和粗细分类,可分为细绒棉(陆地棉)、长绒棉(海岛棉)、粗绒棉(中棉或草棉)。其中,细绒棉广泛栽培于我国各地棉区,具有适应性强、产率高、纤维长度长、质量好等特点。长绒棉在我国种植范围较少,适用于纺高支纱。粗绒棉由于产量低、纤维粗短,因而不适合机纺,已加速淘汰。

二、棉花消费情况

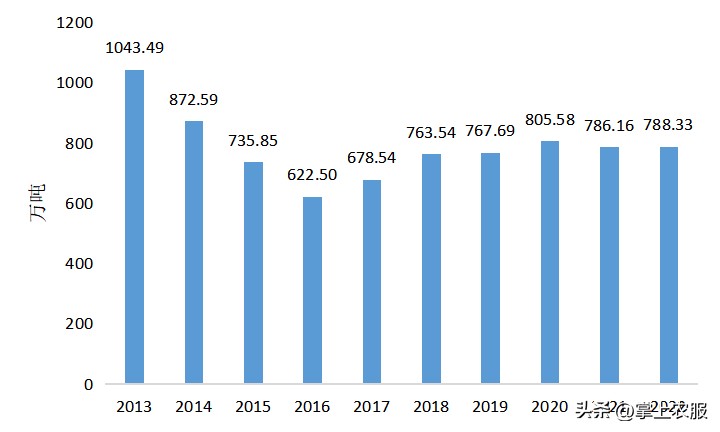

我国是世界上最大的棉花进口国和消费国。近年来,我国棉花总产量约600万吨,消费量稳定在800万吨左右,长年存在200万吨左右的缺口,需要依靠进口来补充。

(一)棉花进出口贸易

加入WTO后我国棉花进口量逐年攀升,从2002年的17万吨攀升至2012年史上最高点的515万吨,十年间增幅将近30倍。2013年开始,国内棉花持续过剩,进口量逐渐萎缩至2016年的89万吨。2017年开始,棉花进口量缓慢恢复,近五年稳定在150-200万吨左右。

图4 2012-2022年全国棉花进出口量

数据来源:中国海关

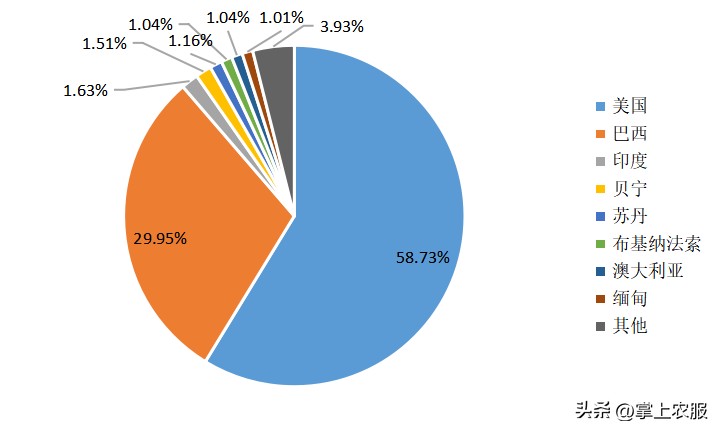

我国棉花主要进口来源国有巴西、美国、澳大利亚等。2022年我国进口棉花194万吨,其中美国是最大的棉花进口来源国,且占比逐年提升,占比达到58.73%以上,巴西占比30%左右,其他国家多在1%左右。进口来源自美国的比例上升,主要由于2022年6月美国对原产于中国新疆地区的棉花和棉制品实施禁令,中国从美国的棉花进口量飙升,以维持对世界最大经济体的纺织产品出口。2022年进口自印度的产量减少,因其减产。

图5 2022年棉花进口主要来源国

数据来源:中国海关

和棉花进口量相比,我国的棉花出口量则一直处于较低水平,且整体上呈现出逐渐减少的趋势。2003年以后,基本都在5万吨以下的出口水平。近五年,我国棉花出口量在0.5-5.2万吨。我国棉花出口国主要是孟加拉国、越南、印度等。

(二)棉花消费

棉花主要用于纺织工业,少量用于医药、化工等行业。对于棉花产业链,可以简化为:籽棉的种植环节、皮棉的加工环节、面料制造、服装纺织品制造,其中服装纺织品制造环节受最终产品的品牌、类型等因素影响较大。

在需求方面,我国的棉花产业主要由国内需求驱动,纺织业消耗了国内生产的绝大部分棉花。我国对棉花的需求与纺织业的状况密切相关,纺织业受到劳动力成本上升和消费者偏好变化的影响。

图6 2013-2022年全国棉花表观消费量

注:棉花表观消费量=棉花总产量+棉花进口量-棉花出口量

数据来源:中国海关及国家统计局等相关数据测算

三、棉花市场价格监测

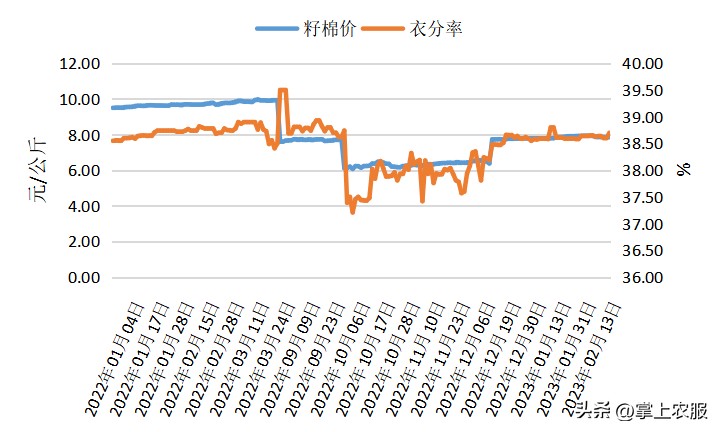

2021年,新疆的籽棉收购价格创近十年的新高。新疆轧花厂产能高于棉花产量,加上此前连续赚钱的行情,导致轧花厂风险意识相对薄弱,大量收购导致籽棉价格水涨船高。进入2022年,新年度棉花增产以及上年度结转库存高位,市场呈现供大于求的格局,籽棉收购价格较上年大幅下降。

2022年10月,棉花收购进入高峰期,据国家棉花市场监测系统数据,国内主要省份籽棉收购价格在6-6.5元之间。2023年2月份,新疆籽棉收购基本结束,截至2月5日,全国籽棉平均收购价6.0元/公斤,同比下跌24.7%;新疆籽棉平均收购价5.8元/公斤,同比下跌21%,其中手摘棉平均收购价6.9元/公斤,同比下跌21.8%;机采棉平均收购价5.6元/公斤,同比下跌25.6%;内地籽棉平均收购价7.8元/公斤,同比下跌17.8%。

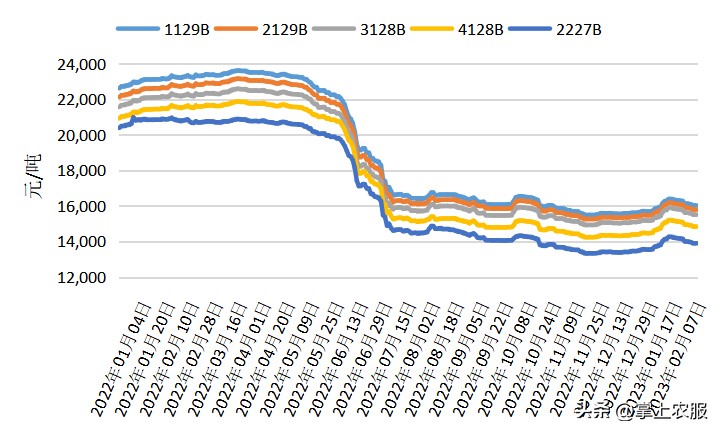

据国家棉花市场监测系统数据,2023年2月27日-3月3日,代表内地标准级皮棉市场价格的国家棉花价格B指数(内地3125B均价)均价15405元/吨,同比下跌30.7%。

图7 2022年国内主要省份籽棉收购日价格及衣分率

数据来源:国家棉花市场监测系统

图8 2022年国内皮棉现货日价格

数据来源:国家棉花市场监测系统

---------------------------------------

我们坚持不断革新大数据、运用先进的金融理念和科学技术服务于客户,架起金融机构与涉农企业、农业主体的桥梁,坚持为金融机构和农业主体提供有信用度、最具科技性和发展性的农业金融服务。

如您或身边朋友需要农业行业的市场、供应链金融、农业信贷方面的相关信息,可联系:021-64159771

我们的官网:http://www.pannongdata.com/