谷物

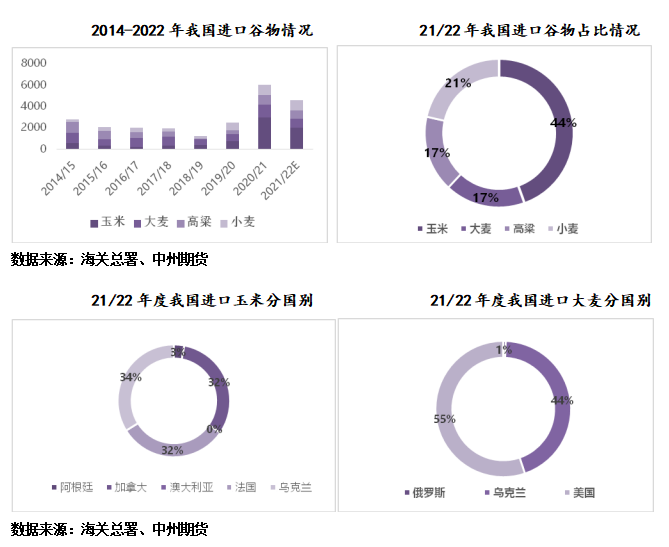

1、目前俄乌冲突主要影响进口谷物采购和到港。根据统计预估,21/22年度我国进口谷物总量预估为4575万吨,其中玉米进口约为2034万吨,大麦进口800万吨,高粱进口约为761万吨,小麦进口约为980万吨。

2、其中,我国从乌克兰进口谷物主要是玉米和大麦,预估21/22年度我国从乌克兰进口谷物总量约为1200万吨,占总谷物进口量的26%。玉米方面,我国从乌克兰已采购玉米约为900万吨,进口大麦约为300万吨。据了解,截止2月初我国已从乌克兰装船玉米500万吨。根据了解,部分外商并未反馈装船受到影响。

3、认为基于目前的俄乌局势及谷物库存水平,全球国际谷物价格都将维持较高水平,国内谷物价格重心也将上移。

油脂

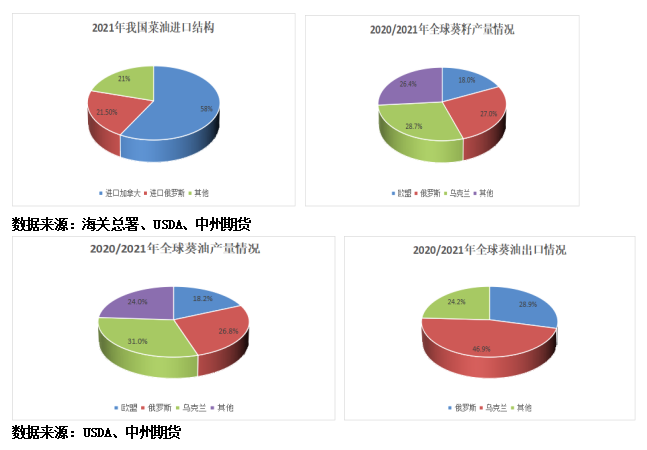

1、国内菜油强势反弹,主要因俄乌事件加剧市场对其进口供应的担忧。俄罗斯是我国除加拿大外的菜油主要进口国,2021年进口量达34万吨,占总进口量的21%;在目前进口利润持续倒挂导致买量偏少的情况下,供应收紧预期增强。

2、俄乌作为全球第四大植物油葵籽油的两大主产区,地缘风波也引发其价格骤增;据农产品网站数据显示,欧洲4月船期葵花籽油2月23日价格增至1700美元/吨,涨幅超10.39%。据USDA数据显示,2020/21年度俄乌两国的葵油出口份额占全球的76%,对国际供应占据主导地位。

3、一方面,在核心矛盾棕榈油产地供应难以化解的背景下,油脂短期难见转势;另一方面,高价下油脂金融属性突出,俄乌危机引爆,国际原油飙升,从生物燃料原料和市场情绪两方面间接作用于植物油市场;谨防事件平息后的泡沫风险。

美豆和豆粕

1、俄乌之战对国际大豆的影响相对间接,主要受CBOT谷物市场的整体氛围带动大幅上涨,03合约突破1700美分,成就最近10年高点。受美豆大涨影响,国内连粕M05收盘站稳4000元一线,华南豆粕现货报价更是涨至5000元/吨。

2、乌克兰是国际葵籽的主要出口国,俄罗斯又是我国进口菜籽的主要来源,受此次战争影响,或导致国内菜粕和葵粕的供应减少,豆菜粕价差继续缩小。

3、预计国际局势走稳后,美豆重回基本面交易逻辑,短期包括南美产量和美豆新作种植面积,国内则需关注进口大豆到港节奏和市场情绪转变。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)