厉害了!高粱价格一夜反超玉米

01

摘要

回忆前几年,高粱及大麦大举进入中国市场,众所周知,"价格低廉"是打开中国大门的通行证,特别是在玉米快速上涨的两年里,高粱/大麦的这两大谷物作为替代饲料,凭借着自身优势被饲料厂大肆追捧,且在2015年全年里,高粱及大麦进口量双双突破100万吨。

附:2013-2017年大麦进口数据对比图

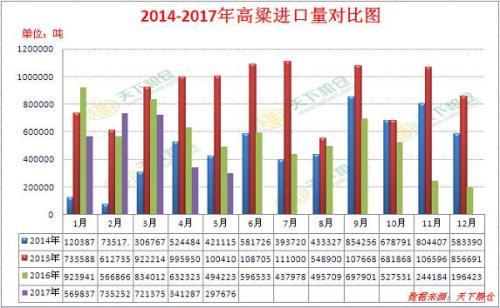

附:2014-2017年高粱进口数据对比图

高粱及大麦作为玉米的能量替代饲料,理论上若是想要生存下去的的法则便是"价格优势",而时至今日,南方港口高粱一夜之间价格反超玉米,这令市场感慨"高粱疯了",截止7月14日,广东港口高粱报价突破1800元/吨至1850元,相对比,该港口玉米价格仅在1780元/吨,而促使本轮高粱一夜爆红的原因主要是什么?

附:广东港高粱价格走势图

一、玉米价格上涨带来利好

附:2017年2-7月玉米价格走势图

自5月7号开始,临储玉米拍卖的大幕拉开,原本以为进入拍卖周期的玉米会面临一波调整,但在市场缺粮的背景下,玉米价格越拍越火,上涨的大旗一路相随,截止7月17日,国内玉米价格指数升至1737元/吨,较今年3月份的低位1548元/吨大涨189元/吨,高粱及大麦作为玉米的同根兄弟,必会相互扶持,谷物借力上涨。

二、高粱进口量大降,港口库存降至低位

从2016年开始,谷物市场由于受到国家政策的调控,进品商为了规避风险,采购力度明显减弱,从今年的进口情况来看,截止5月份,高粱进口量已连续第4个月下滑,其中中国在2017年5月份高粱总进口量在297675.995吨,环比降幅12.78%,同比降幅39.77%,处于同期4年的最低水平,且中国在2017年1-5月采购高粱2665426吨,较去年同期的3451364吨下降785938吨,降幅22.77%。

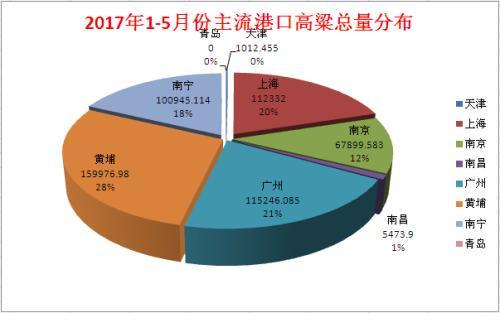

从下图可以看出,2017年1-5月份,高粱大麦的分布主要集中在华东及华南,进一步来说,具有代表性的港口为南通及广东港口,而在进口量持续下滑的背景下,港口库存也一路下降,截止7月17日,南通港口高粱库存寥寥无几,不足5万吨,而广东港口库存已降至30万吨以下至26万吨,相对比,今年3月份广东港口高粱库存一度突破50万吨至52万吨,供应面的利多提供市场支撑。

附:2017年1-5月份主流港口高粱总量分布

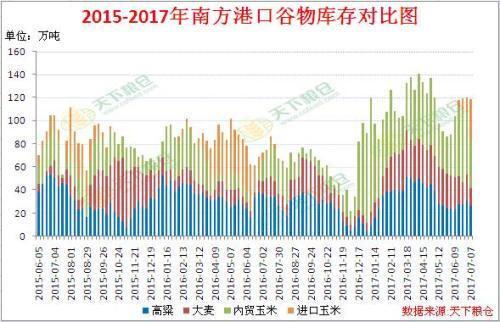

附:2015-2017年南方港口谷物库存对比较

三、进口成本屡创新高

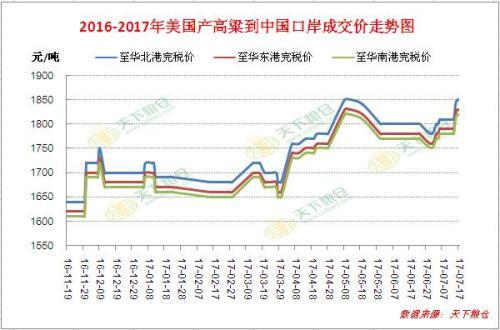

今年美国高粱CNF价一路上涨,从4月份的200美元展开一轮升势,截止7月17日,8月高粱CNF价涨至228美元/吨,至南方港口成本价在1820元/吨,而在本轮高粱现货价格未调整之前也就是7月5号,广东港口高粱价格仅在1730元吨,而当日对应该的8月进口成本升至1780元/吨,两者罕见的倒挂格局,已令进口商的惜售情绪提价意愿增强,而随着CNF价格继续上涨,有货的进口商担心补不回低成本货源,高粱更是连夜大涨至1850元/吨。

附:2016-2017年高粱进口成本走势图

从上面可以看出,玉米市场走势向好奠定谷物市场的利多基调,且高粱库存减少叠加进口成本提高点燃了本轮的涨势,南方港口高粱挣脱了了玉米价格的束缚,报价直破1800至1850元/吨,短期将延续高位格局运行。

不过,在USDA报告公布之前,因恶劣天气可能影响玉米单产潜力助推了CBOT玉米出现一波上涨,一度创下一年来的最高水平,不过,随之而来的利空报告中,上调了期末库存预测数据,再加上此前连续上涨技术面已经超买,双重利空打压下,玉米再跌下跌,截止7月17日,12月合约收盘价格降至388美分/蒲式耳,较此前的高位414.75美分/蒲式耳大跌26.75美分/蒲式耳。国际市场转弱的背景下,我们再看下国内玉米市场,目前市场对于陈作的关注点依旧在于拍卖。截至2017年7月7日,12/13年度的粮源基本所剩无多。自5月5日开始抛储以来,国家累计投放玉米已达4639万吨,成交量3142万吨,成交比率约为67%,此前数据显示,在已成交的3142万吨中出库数量仅为1300万吨左右,而7月初国家粮食局市场调控司表示将会采取措施推进临储玉米出库进度,吉林省粮食局随即响应号召召开解决临储出库难的专题会议,预计接下来这一情况可能会有所改观,而随着出库的加快,原来供应偏紧的供应格局将逐步改观,市场预计时间节点在7月底至8月初,而同一时间湖南、湖北以及广西等地早春玉米即将陆续上市,多方粮源汇聚,后期玉米恐难继续上涨,这也将牵制谷物市场。

另外,再从目前市场需求的角度来看,南方港口1770元/吨的玉米随处可见,最近几天进口玉米到港成本也大幅下降,饲料厂对于眼下1850元/吨的高粱并不买账,有玉米这座大山压着,高粱行情继续上涨高度难乐观。除非玉米出现一波强势上涨,再度拉开两者价差来突显高粱优势,但上述我们已经提到,后期玉米大幅上涨的可能性似乎不大,否则高粱在缺乏需求的配合下可能出现高报低走的局面,需加以关注。

附:进口美国玉米到港成本图